日本央行學聯準會「打太極」,發明新名詞:潛在通膨率

TradingKey - 與聯準會鮑爾相似,日本央行官員在貨幣政策進一步調整上表現出模棱兩可的立場。儘管升息的先決條件——通膨率高於2%目標,但日本央行卻以概念模糊的潛在通膨為由維持較鴿派立場。

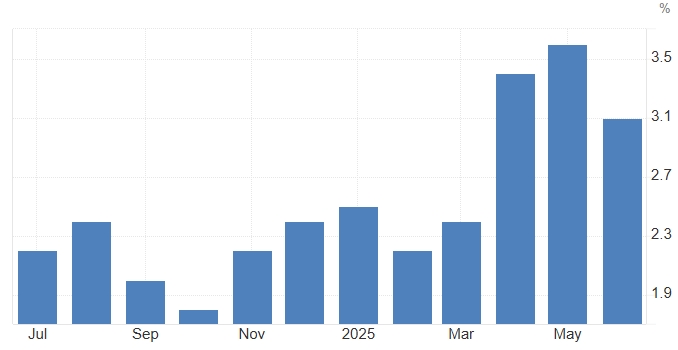

數據顯示,剔除新鮮食品價格的6月東京核心CPI年率從3.6%降至3.1%,剔除新鮮食品和能源價格的CPI年率從3.3%降至3.1%,但均高於日本央行2%的目標。

【日本東京核心CPI年率,來源:Trading Economics】

儘管如此,日本央行目前更加關註所謂的「潛在通膨率」(underlying inflation),這一指標據稱聚焦日本國內需求和薪資的強勁程度,而非傳統上波動較大的食品和能源價格。然而,日本央行迄今為止也並未明確定義潛在通膨率,只是強調這一通膨前景依然低於2%的目標。

日本央行前官員Nobuyasu Atago表示,日本央行採取的措施是前所未有的,而且缺乏穩定通膨預期的記錄,這是日本央行使用模糊的潛在通膨概念的原因。這使得溝通變得複雜,讓人很難理解他們到底想做什麼。

這種模糊做派與聯準會主席鮑爾有異曲同工之處。在本週進行的國會山證詞陳述中,鮑爾一如既往強調關稅不確定性和通膨反彈風險,但又表示,通膨可能不如預期那麼強勁並存在提前降息的可能性。

分析指出,日本央行對國內消費和全球經濟的擔憂,使其管理通膨預期的努力陷入混亂,而日本數十年來一直深陷通縮的泥淖。

日本央行總裁植田和男也坦言,他們面臨重新設定通膨預期和試圖精準衡量潛在通膨的挑戰。他們已經成功將通膨預期遠離零,但尚未將其重新錨定在2%,這就是日銀仍維持寬鬆政策立場的原因。

路透社報道稱,雖然目前沒有單一指標來衡量潛在通膨,但日本央行可能會參考加權中位數和眾數等一些重新校準的指標,這兩項數據目前確實仍低於2%。

另外,目前高於1.5%但低於2%的中期和長期通膨預期也可能是日本央行的通膨預期參照。

日本央行內部存在分歧

實際上,通膨預期的參考在日本央行內部也呈現巨大分歧。有委員強調,對普通家庭而言,食品和雜貨的價格要比潛在通膨等模糊概念更重要。

今年五月,日本大米價格較去年暴漲超100%。6月,日本東京大米價格同比增長89%,巧克力價格上漲48%,咖啡豆價格上漲50%。

有委員表示,從各種指標來看,潛在通膨率也已經非常接近2%了。

日本央行的基本立場基本確定的,即日本通膨穩定達到2%以上,日本央行將繼續升息。

多數經濟學家預計,日本央行最快可能會在2026年初升息25基點。自2024年啟動的緊縮周期以來,日本央行迄今已升息3次並將基準利率提升至0.5%。