為什麼關注日本央行升息?日圓避險地位下降了嗎?

TradingKey - 在全球資本市場中,日本央行政策動向和日圓匯率走勢通常是投資決策的重要風向標。在很多情況下,日本央行的一舉一動會波及全球股市、債市和汇市,比如日本央行升息導致國際資本流動和美股拋售。

全球最大淨債權國的角色支撐了日圓避險地位,長期低利率政策和由此催生的套息交易也大幅提升了日圓的國際地位。因潛在的資本回流,日本央行政策變化不僅是區域性事件,更是全球金融體係的「槓桿支點」。

日本央行貨幣政策的重要性

日本央行貨幣政策不僅影響日本國內經濟,還對全球金融市場、匯率、資本流動和債券市場產生深遠影響,這主要是因為低利率政策催生的大規模日圓套利交易和日本投資人的全球資產配置。

1、日圓套利交易——流動性引擎

由於日本長期實行超低利率政策,國際投資者選擇借入低息日圓兌換成美元、歐元或新興市場貨幣,來投資美股、美債、新興市場股票等高收益資產。這便是「日圓套利交易」的最直接方式。

日圓是全球最便宜的融資貨幣之一,日本央行升息意味著這一全球便宜錢供給將會縮水,國際投資者不得不考慮收益率縮小的情況。當日圓套利交易出現逆轉(賣出高收益資產、換回日圓),便容易帶來海外資產拋售潮。

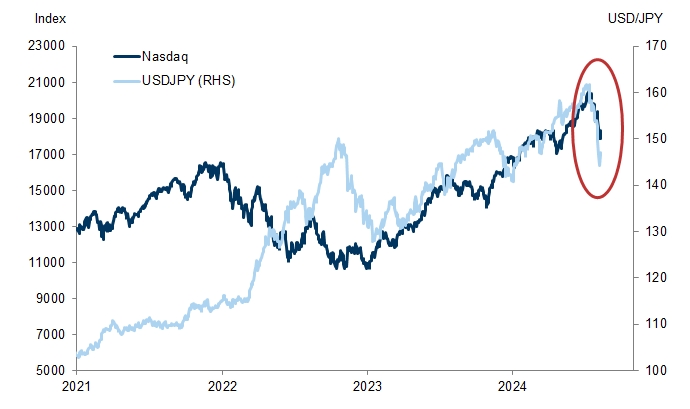

2024年8月,日圓套利交易平倉引發全球資本市場巨震。高盛當時研報指出,美元兌日圓匯率的下跌與納斯達克指數呈現出的異常緊密的相關性印證了人們關於日圓升值導致日元套利平倉的猜測。當時的CFTC數據顯示,約90%的套利交易進行了平倉。

【納斯達克與美元兌日元匯率,來源:高盛、彭博】

另外,日本央行的貨幣政策立場變化將加劇日圓匯率的波動,並給擁有以日圓計價的債務的投資人帶來風險,加碼資產的意願被削弱。

2、日本投資人的全球資產配置——資本回流隱患

數十年來,日本積累了大量的經常帳盈餘,助推其擁有全球最大的淨國際投資倉位。截至2025年3月,日本以1.13萬億美元的美國國債持有量穩居第一大美債持有國地位,英國和中國次之。

當日本央行流動性收緊,國內利率的上升可能會促使資金回流,這可能會加劇海外資產的拋售。本質上,日圓套利交易和日本最大美債持有國地位都是通過資本回流的方式加劇全球資產拋壓。

景順投資表示,日債殖利率的上升對全球市場具有重大溢出效應。截至2025年6月,日本持有的數萬億美元債券市場的波動性攀升至二十多年來最高。

彭博數據顯示,自2022年日本央行開始放寬殖利率曲線控制(YCC)以來,美債殖利率曲線和日債的聯動性不斷加強,凸顯美國國債對日債波動的敏感性飆升。

需要指出的是,日本央行是日本國債的最大買家或債主,佔比52%。雖然日本央行2025年6月會議決定調整下一財年的縮減購債計劃,但日本央行仍料維持持有50%以上國債的地位。

日元為什麼是避險貨幣?

縱觀曆史,日圓是全球主要避險貨幣,其在1997年亞洲金融危機、2011年歐債危機、2020年新冠疫情期間都出現了明顯且快速的升值。

【日圓兌美元(JPY/USD)匯率走勢,來源:TradingView】

有研究指出,在1990年至2022年的17次恐慌指數VIX快速上升期,日圓兌美元出現了14次升值,凸顯了日圓在風險事件期間的避險功能。

與美元背靠美國金融霸權和瑞郎依賴中立國屬性不同,上述提到過的日圓套利交易和日本海外投資潮是日圓成為避險貨幣的關鍵動力。

其一,當全球出現金融危機、地緣衝突等風險事件時,國際投資者會迅速平倉套利交易,買入日圓並償還日圓借款,這會提振日圓需求和日圓升值。

其二,當風險事件爆發時,日本企業和居民會在避險情緒驅動下收回海外風險資產,並向國內安全資產轉移,資金回流增加了日圓兌換需求,日圓匯率得以支撐。

需要指出的是,日本的國際投資頭寸的持有人主要是私人部門,資金使用上會比公共部門更加靈活,且他們持有的資產主要是高流動性的權益資產和債券等。

此外,日本長期的經濟穩定性和低通膨、貨幣寬鬆環境使得日本相對其他國家更具避險色彩。天然的地緣優勢也使得這一東亞發達國家絕緣於多數地緣局勢,它也具備抵禦東亞新興市場衝擊的能力。

多種因素使得「危機時買入日圓」成為全球市場的「慣性認知」,這種共識在曆史多次的印證下形成自我強化效應。

原因 | 說明 |

低利率環境-套息交易 | 套利交易平倉引發的日圓升值 |

資本賬戶開放-日本國際投資 | 資金回流增加日元兌換需求 |

經濟穩定性 | 低增長、低通膨、低利率的穩定宏觀基本面 |

市場共識 | 歷史表現強化避險屬性 |

【日圓成為避險貨幣的原因,來源:TradingKey整理】

日元避險地位下降了嗎?

日圓的避險地位並非一成不變。在2025年6月以色列與伊朗發生軍事衝突後,日圓匯率不漲反跌令華爾街質疑日圓的避險能力。

美銀證券指出,以伊衝突下市場的反應方式似乎在重新定義「避險」的含義——原油上漲、股市下跌是預料之中,但美債拋售、美元漲勢微弱、日圓瑞郎下跌的走勢與傳統觀念不一致。

實際上,在2022年俄烏衝突爆發時,日圓的避險功能同樣「失靈」,日圓的小幅上漲弱於曆史規律。

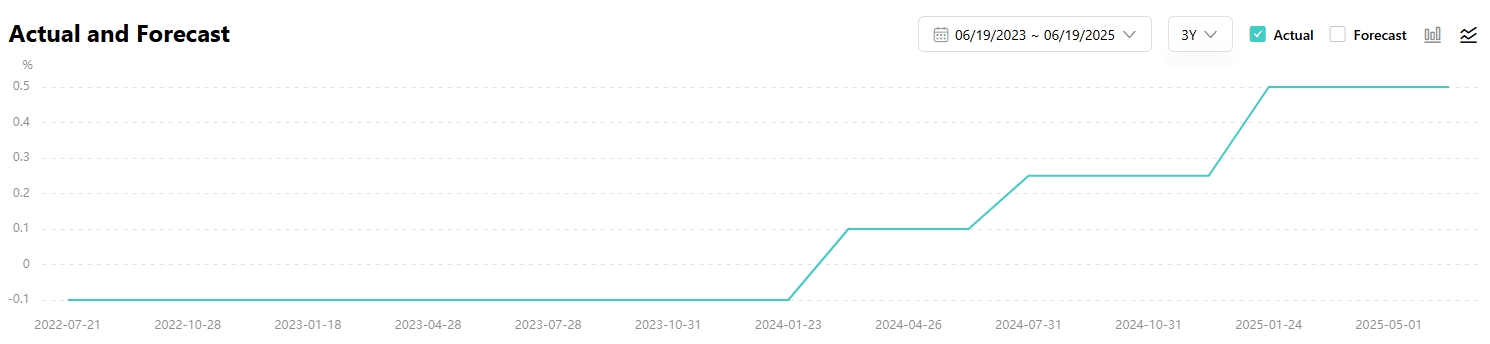

日圓避險功能受到衝擊的根源在於日本貨幣政策環境趨於收緊,而低息環境才是支撐日圓在危機時期堅挺的核心。日本央行自2024年3月以來已三次提高基準利率,市場對何時第四次升息充滿興趣。

【日本央行基準利率,來源:TradingKey】

美日利差的收窄正在改變日圓作為低融資成本的貨幣地位,削弱了傳統套利交易的收益空間,日債殖利率的上升也驅動日本投資人更加關註國內的投資。

另外,美國的降息動態也增加了日圓匯率的潛在波動,投資人建倉套利交易的行為變得更加謹慎。全球經濟增長動力趨弱、重要產油國的地緣衝突等因素加劇了日本外部環境壓力並惡化貿易條件,日本實際上越來越難以在風險事件中獨善其身。

儘管日圓的避險地位受到質疑,但日本的低利率仍然是全球少有的。因日本央行未來更大幅度的升息概率有限,這種低息優勢依然有助於穩固日圓的避險屬性。

日本央行政策未來走向

經濟學家預計,由於美國關稅對日本經濟帶來的不確定性,日本央行第四次升息很有可能將推遲到2026年一季度。

日本央行5月貨幣政策會議的經濟展望顯示,委員們將2025財年的GDP增速預期從1.1%砍半至0.5%,2026財年增速預測也從1.0%降至0.7%,理由是貿易政策以及其他政策導致海外經濟放緩、國內企業利潤下降等因素拖累日本經濟增長。

強勁的經濟增長、薪資和通膨數據是日本央行進一步提高借貸利率的先決條件。日本央行前首席經濟學家Seisaku Kameda認為,日本央行可能會希望等待明年企業是否還熱衷於提高薪資的線索,這使得任何的升息都必須等到明年1月或3月。