TradingKey - 大多數人都希望在投資中做到“既能分享上漲,又能控制回撤”,但往往缺乏工具和策略配合。在這種背景下,衍生性商品特別是“期權”,正為越來越多投資者打開新的思維。

而在各類組合策略中,「牛市看漲期權價差」是一種既能參與行情上漲,又鎖定最大風險與收益範圍的經典結構。

簡單來說,透過同時買入一個較低行權價的買權,同時賣出一個較高行權價但同樣到期期限的認購合約,交易者就建構起了這個組合。

相較於直接購買認購,該策略成本更低,也天然自帶「止盈止損」特性。因此,它被許多專業交易員用來表達對標的資產溫和上漲行情的判斷。

本文將帶你從定義到實戰,從波動率影響到時間價值管理,全面解析這項兼具實作價值的重要期權工具。

(來源:Freepik)

什麼是牛市看漲期權價差?

牛市看漲期權價差是一種常見的期權交易策略。它透過同時買入和賣出兩份到期日相同但行使價格不同的看漲期權來構建,以此在股價溫和上漲時實現有限利潤。

具體來說,該策略包括買入一份行使價較低的買權,同時賣出一份行使價較高、同一標的資產、相同行期限的另一份買權。這種組合屬於垂直價差策略,因兩個合約具有相同到期期限,而行使價格上下錯開。

由於低行使價買權的權利金通常高於高行使價買權,建立此部位需要支付淨權利金,因此也稱為"多頭買權價差"或"借方買權價差"。

投資者通常在預期市場將出現溫和上漲時使用該策略。相比單獨持有一個認購期權,它可以降低初始成本,並明確限制最大風險和最大獲利範圍。

這種結構之所以受歡迎,是因為它降低了參與多頭市場的門檻,同時避免了承擔無限風險。然而,該策略也帶來了收益上限,即標的資產價格超過賣出端行使價後,繼續上漲所獲得收益將不會增加。

牛市看漲期權價差策略的運作原理

牛市看漲期權價差策略透過同時買入與賣出兩份不同行使價、到期日相同的買權來完成。這項策略適用於預計標的資產價格將適度上漲的市場環境。

具體操作步驟為,先買進行使價較低的買權(通常選擇接近或略低於目前市價的平值或輕度價內期權),同時賣出一份相同到期日、但行使價較高的買權(通常為價外期權)。

由於低行使價買權的權利金高於高行使價買權,建立此部位需要支付淨權利金,形成"借方價差"結構。

該策略的精妙之處在於權利金的相互抵銷機制。賣出高行權價買權所獲得的權利金直接降低了買入低行使價買權的淨成本,從而減少了投資者的初始資金佔用。

當標的資產價格走勢符合預期時,策略開始產生收益。若股價上漲並超過低行使價,買進的買權將獲得內在價值;當股價達到或超過高行權價時,策略達到最大獲利狀態。

然而,這種結構也自動設定了收益上限——無論股價上漲多少,最大利潤被嚴格限定在兩行權價之差減去淨權利金的範圍內。

相應地,最大風險同樣明確,若到期時股價未超過低行權價,兩份期權均將失效,投資人損失僅限於初始支付的淨權利金。

案例分析:建構牛市看漲期權價差策略

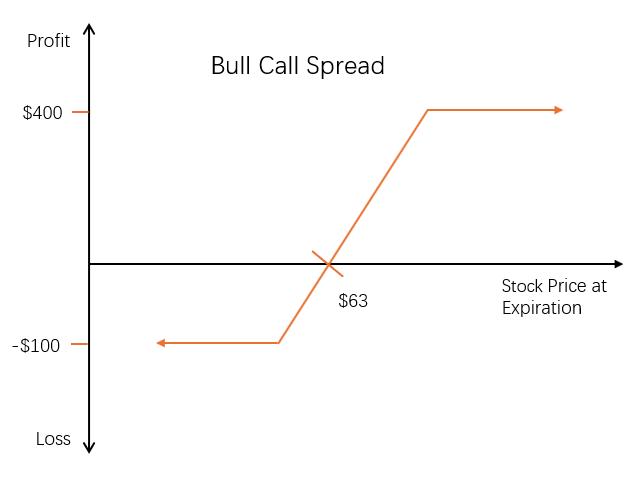

假設一位投資人判斷,目前價格為62美元的一檔股票在接下來一個月內將溫和上漲。他希望透過一個風險受限、成本較低的方式,從可能出現的小幅上漲中獲利。為實現這一目標,該投資者決定建立一個牛市看漲期權價差組合。

建倉操作如下:

買一份行使價格為62美元、一個月後到期的買權(支付每股3.00美元),這是平值或近平值期權;

同時賣出行使價格為67美元、相同行期限的買權(收取每股2.00美元),這是虛值認購合約;

淨支出 = 3.00 − 2.00 = 每股1.00美元;

因每張標準合約代表100股,總初始支出 = 1.00 × 100 = 100 美元。

最大獲利

最大利潤 = 高執行價 − 低執行價 − 淨支出

= (67 − 62) − 1 = 每股4.00 美元

總最大收益 = 每股4.00 × 100 股 = 400 美元

當標的股票在到期期限日收盤價格等於或超過67美元時,兩個合約都處於實值狀態,但超出67元部分無法繼續產生收益,因此該組合收益上限固定為400美金。

損益平衡點

損益平衡點 = 買進腿行使價 + 淨投入

= 62 + 1 = 每股63.00 美元

換言之,只要股票到期前上漲至不低於63美元,該交易即可轉呈正報酬;若剛好收盤在63,則實現盈虧相抵;若最終市價低於此水準則進入淨虧損區間。

最大虧損

策略最大損失來自初始淨成本,即交易失敗時兩腿同時失效情況下所承擔的固定回撤額度:

最大虧損 = 淨支出

= 每股1.00 × 合約規模100 股

= 總計100 美元

此情況適用於標的資產最終價格等於或低於買入認購合約(即62元)時,兩份認購合約皆變為零價值,先前支付之總費用即構成所有風險敞口。

股票價格變動的影響

在牛市看漲期權價差策略中,該組合部位的整體價值會隨著標的股票價格上漲而增加,隨著股票價格下跌而減少。這表明該策略具有“淨正 Delta”,即對股價上漲方向具備正面反應。

Delta是衡量期權價格相對於標的資產價格變動所產生敏感度的重要指標。通常這一變化比例小於1:1(例如,Delta值為0.6意味著股價上漲1美元,期權價格約上漲0.6美元)。

由於牛市看漲價差由一個低行權價買權(多頭)和一個高行權價看漲期權(空頭)構成,兩者Delta相互抵消,在到期期限不變前提下,此策略整體Delta通常呈現溫和偏正,不會產生劇烈波動。

在專業期權術語中,這種特性被稱為"接近零的Gamma值"。Gamma衡量的是標的資產價格變動導致Delta值變化的速率,低Gamma值意味著策略的風險敞口不會隨價格小幅波動而劇烈改變。

这种稳定的Delta特性为交易者带来显著优势,在预期温和上涨的市场环境中,策略能持续从股价上升中获利,同时避免了单一期权头寸常见的敏感度剧烈变化问题。

當股價在兩行權價之間波動時,部位保持相對穩定的正向Delta,提供可預測的獲利模式。而當股價接近或超過高行使價時,Delta值逐漸趨近於零,自然限制了進一步上漲帶來的額外收益,這與策略"有限收益"的設計初衷完全一致。

波動率變化的影響

波動率是衡量股票價格在一定時間內波動程度的指標,通常以百分比表示。它是影響期權定價的關鍵因素。在其他變數(如標的價格、到期時間)不變的前提下,隱含波動率上升往往會推高期權合約價格。

對於牛市看漲期權價差策略而言,由於該策略同時包含一份多頭看漲期權與一份空頭看漲期權,兩者基於相同標的和相同到期期限,因此對隱含波動率變化具有較強抵消性。這使得整體組合對於波動率變動動作出的價格反應幅度非常有限。

在专业期权术语中,这种特性被称为"接近于零的Vega值"。Vega作为衡量期权价格对波动率变化敏感度的希腊字母参数,在此策略中趋近于零,意味着波动率的剧烈变动不会对整体头寸价值产生显著影响。

儘管如此,也需注意該策略並非完全免受波動性衝擊。其最終表現仍可能受到各腿所屬狀態(價內/價外)、剩餘存續期限及實際交易滑點等因素幹擾。

時間的影響

在期權定價中,隨著到期日臨近,期權的時間價值會不斷減少,這一現象稱為「時間衰減」或「時間侵蝕」。

對於牛市看漲期權價差策略而言,其由一份買入的買權和一份賣出的買權所構成,因此該組合對時間流逝的敏感度會受到多種因素共同影響,其中最關鍵的是標的股票價格相對於兩個行使價格之間的位置關係。

當股票價格接近或低於較低行使價(即多頭腿),整體組合更依賴買入買權所帶來的預期收益。在此情況下,由於該認購合約仍保有較高的時間價值,其價值隨時間推移下降較快,而空頭腿(較高行使價)處於深度虛值狀態、貶值速度相對緩慢,因而導致組合整體受負面拖累。在這種情況下,時間衰減將不利於該策略表現。

相反,當股價接近或超過賣出看漲期權的行使價(高行使價)時,時間衰減轉為有利因素——空頭看漲期權作為更接近平值的合約,其時間價值衰減速度超過多頭看漲期權,使策略價值隨到期日臨近而上升。若股價恰好處於兩行權價中間位置,兩份期權的時間價值衰減速率趨於平衡,整體部位受時間損耗影響最小。

(來源:Freepik)

提前行使風險

在美式期權交易中,空頭期權持有者需面對隨時可能被提前行使的風險。這項特點對包含空頭部位的策略(如牛市看漲期權價差)提出了特殊要求,因為空方合約可能在到期日前被對方執行。

對於多頭買權價差而言,多頭買權不涉及提前義務,因此不存在行使方面的問題。但其中賣出的高執行價格的看漲合約,則面臨被買方提前行使的潛在風險。

一旦發生,將迫使投資人以合約規定價格賣出股票,即便其當時並未實際持有標的資產,從而引發額外交易動作與成本。

提前行權最常見於股票除息日前夕。若某一實值認購合約(即當前市價高於該認購合約行使價)所附帶時間價值已不足以抵銷預期股利收益,則該認購期權極可能被對手方優先執行。因此,當投資人所持策略中空頭腿處於實值狀態,且接近預定除息日時,就必須重新評估該部位是否有較高被早行風險。

應對此情況,有兩種處理方式可供選擇:

- 平掉整個價差組合:透過同時賣出多頭看漲合約並回補空頭,看作一次完整平倉,可防止之後任何強制性交割事件發生;

- 僅回補空頭部分:保留多頭看漲頭寸,同時買進原本賣出的高執行價格認購合約進行平倉,用以單方面解除履約義務。

若未及時平倉且遭遇強制指派而係統完成自動履約,由於帳戶無現貨資產進行交割,將產生一筆臨時性的空頭股票部位。

到期風險

牛市看漲期權價差策略如果持倉至到期日,可能面臨額外的到期處理風險。尤其當標的股票價格剛好接近賣出買權(空頭腿)的行使價格時,此風險最為顯著。

由於美式期權通常在週五交易結束後才進入最終清算流程,而行使指令通常會在周末批量執行,因此投資者最快也要等到下週一才能確認空頭看漲合約是否被指派行使。如果股票價格剛好略低、等於或略高於該執行價,這種不確定性尤其突出。

牛市看漲期權價差策略的優勢

- 風險可控

牛市看漲期權價差策略的最大潛在損失被預先限定在建倉時支付的淨權利金範圍內。

無論市場如何波動,投資者面臨的最大虧損僅為建倉時所支付的淨成本(即兩個行使價格對應期權權利金之差),整體投資敞口受限。

- 收益邊界清晰

由於期初建構時已鎖定兩端行使價格區間,因此此組合的最大可能獲利可在交易前精確計算。這使得交易者能根據自身目標和平衡預期報酬率作出理性判斷。

- 資金佔用較低

相比直接买入认购合约,该策略通过搭配一份卖出认购,以收取部分溢价抵扣买方支出,从而显著降低净投入,对资本有限或希望提高资金使用效率的投资者更具吸引力。

牛市看漲期權價差策略的劣勢

- 獲利空間受限

當標的資產價格大幅上漲並超過高行權價時,額外漲幅帶來的收益將完全被賣出的看漲期權所抵銷。這意味著在強勢牛市行情中,該模式可能限制了原本更高回報空間。

- 收益相對於單腳交易較小

由於組合帶有反向合約抵銷效果,在實際運作中,其盈虧表現不會如純粹持有認購那般爆發。即使看對方向,也需接受「以犧牲總潛力換取成本降低」的現實代價。

- 價格路徑依賴性強

策略表現高度依賴標的資產價格的具體路徑,而非僅關注最終結果。若股價先大幅上漲後回落至兩行權價之間,即使最終價格符合預期,策略也可能因中間波動而提前損耗時間價值,導致收益低於理論值。