TradingKey - 11月21日,美股市場將迎來歷史性時刻-據高盛預測,將有3.1兆美元名目價值的期權合約集中到期,其中包括1.7兆美元的標普500指數期權和7,250億美元的個股期權。期權到期會使得交易員調整部位,對市場影響力不小。

在期權交易中,盈虧計算與股票投資有本質差異。許多交易者曾面臨這樣的困惑:交易結束時認為已實現盈利,但帳戶實際收益卻遠低於預期,甚至出現虧損。這種認知偏誤往往源自於對期權到期盈虧機制的不完全理解。

股票交易遵循簡單的"低價買入、高價賣出"原則,而期權損益計算則更為複雜,需綜合考慮權利金、行使價格、時間價值衰減及隱含波動率等多重因素。當3.1兆美元的期權部位同時進入清算期,準確計算潛在損益成為投資人評估風險、掌握機會的核心能力。

本文將系統解析期權到期盈虧的計算邏輯,透過基礎概念、實用公式和真實案例,幫助投資人計算期權到期盈虧。

(來源:Freepik)

期權交易基礎知識

行使價格(Strike Price)

行使價格是指期權合約中預先約定的標的資產交易價格,是期權盈虧計算的基準線。這一價格按照標準化間隔設置,確保市場交易的規範性。

對於看漲期權,交易者通常選擇低於目前標的資產價格的行使價。而對於看跌期權,則選擇高於當前標的資產價格的行使價。

例如,當某看漲期權約定"以100美元買進某股票"時,100美元即為該合約的行使價。

期權費(Premium)

期權費是期權買方為取得合約權利而支付的費用,也是賣方獲得的收入。在美股市場中,期權費通常以每股報價,但每份標準期權合約對應100股標的資產。因此,實際交易成本為期權費乘以100。

例如,期權費為2美元的合約,實際成本為200美元。對買方而言,期權費代表最大可能損失;對賣方而言,這是潛在收益的上限。

標的股票到期價格(Expiration Price)

到期價格指期權合約到期日當天,標的資產的實際市價。這一價格是判斷期權盈虧的最終依據,與行使價格和權利金共同決定最終收益或虧損。

損益平衡點(Break Even point)

損益平衡點是期權交易中的關鍵閾值,指到期時標的資產價格必須達到的水平,才能使投資者收回已支付的選擇費。這一價格點對買賣雙方都具有重要意義,對買方而言,超過該點將實現盈利。對賣方而言,低於該點將出現虧損。

期權類型與行使規則

美股市場中,股票和ETF期權多採用美式期權結構,允許持有者在到期日前的任何交易日行權。而指數期權則多為歐式期權,限到期日當天行使。雖然行使規則不同,但到期盈虧的計算原理一致。投資者在選擇期權時,應考慮行使規則與自身交易策略的匹配度。

計算看漲期權的收益

看漲期權賦予持有者在合約有效期間內以預定價格買進標的資產的權利而非義務。期權交易涉及買方和賣方兩種角色,其收益計算方式截然不同。理解雙方的盈虧機制對制定有效交易策略至關重要。

買方收益計算

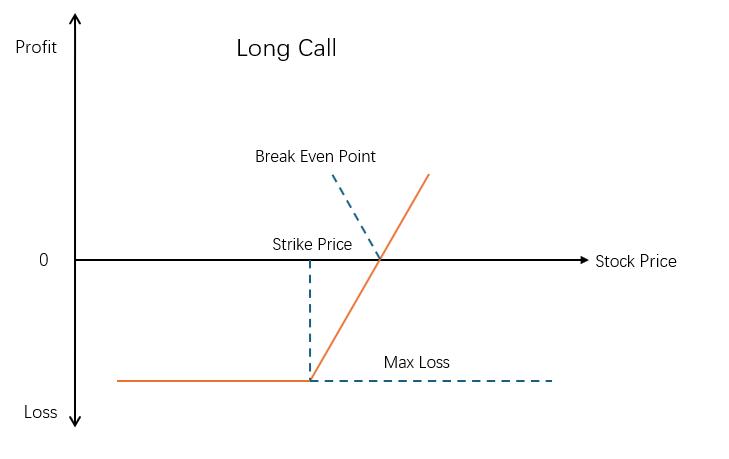

作為看漲期權買方,交易者透過支付期權費用來取得未來以行使價格買入標的資產的權利。投資目標是期待標的資產價格上漲至行使價格之上,從而獲得正向收益。

買進看漲期權損益:[max(0, ST – K) – C] × 合約規模

其中:

ST = 到期日標的資產價格

K = 行使價格

C = 看漲期權溢價

P = 賣權溢價

這種策略的最大損失僅限於支付的期權費,當標的資產價格低於或等於行使價格時,期權將無價值到期,損失即為期權費用總額。

而最大收益理論上沒有上限,因為標的資產價格可能無限上漲,這使得看漲期權成為捕捉大幅上漲行情的有效工具。損益平衡點計算為行使價格加上期權費,只有當標的資產價格超過這個水準時,交易才能產生淨收益。

實際案例:

假設以6美元權利金購買1份行使價100美元的看漲期權,每份合約對應100股標的資產。到期時標的資產價格為125美元:

總收益 = [(125 - 100) × 100] - (6 × 100) = 2500 - 600 = 1900美元

若到期時標的資產價格為95美元,將選擇不行權,損失600美元權利金(6×100),這是最大可能損失。

圖可知,看漲期權買方的收益曲線呈現非線性特徵,在損益平衡點以下,損失固定為選擇費。而超過損益平衡點後,收益將隨著標的資產價格上漲而呈線性成長。

賣方收益計算

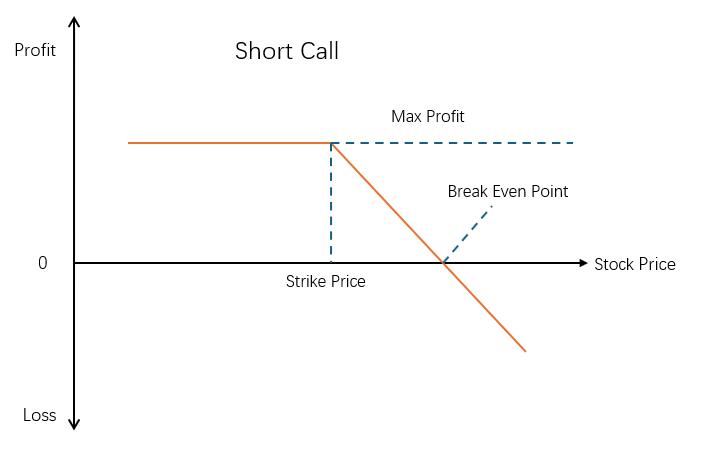

作为看涨期权卖方,交易者通过收取期权费承担未来以约定行权价格出售标的资产的履约义务,其策略基础在于预期标的资产价格不会显著上涨,这是一种具有有限收益潜力但伴随较高风险的交易方式。

賣出看漲期權損益:[C – max(0, ST – K)] × 合約規模

其中:

ST = 到期日標的資產價格

K = 行使價格

C = 看漲期權溢價

P = 賣權溢價

該策略的最大收益僅限於收取的期權費,當標的資產價格低於或等於行使價格時即可實現。

而最大損失理論上沒有上限,因標的資產價格可能持續上漲導致潛在虧損擴大。

損益平衡點位於行使價格與期權費之和,是判斷交易結果的關鍵門檻。

實際案例:

當交易者以7美元期權費賣出1份行使價110美元的看漲期權(每份合約對應100股標的資產),若到期時標的資產價格為120美元,

總收益 = (7 × 100) - [(120 - 110) × 100] = 700 - 1000 = -300美元

若到期價格為105美元,則交易者獲得700美元的全部期權費收入,構成該策略的最大可能收益。

圖可知,在損益平衡點以下,收益固定為期權費用總額。當標的資產價格超過損益平衡點後,損失將隨著價格上漲而線性增加,這種結構清楚地展示了期權賣方在市場上漲行情中面臨的風險暴露程度。

計算看跌期權的利潤

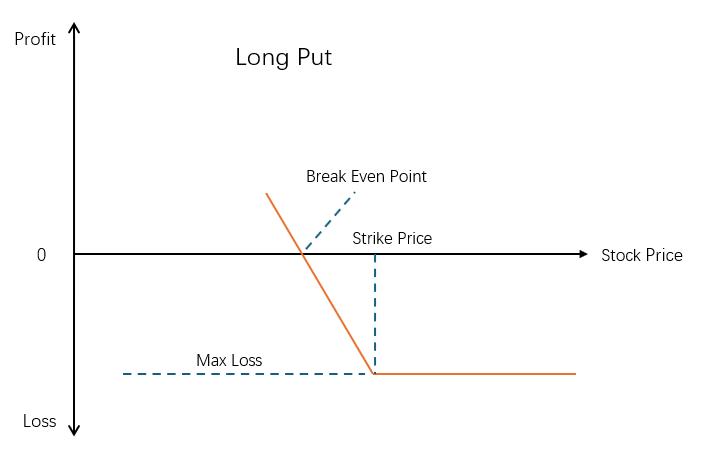

賣權賦予買方在未來特定日期前以約定行使價格出售標的資產的權利。買方支付期權費用獲得此權利,但無義務必須行使。當標的資產價格低於行使價格時,看跌期權具有內在價值,其價值隨價格下跌而增加。

買方盈虧計算

賣權是一種金融合約,賦予買方在未來特定日期前以約定行使價格出售標的資產的權利。交易者需支付期權費用以取得該權利,但無須承擔必須行使的義務。當標的資產價格低於行使價格時,看跌期權產生內在價值,且隨著標的資產價格進一步下跌,其價值也相應增加。

買進賣權損益:[max(0, K – ST) – P] × 合約規模

其中:

ST = 到期日標的資產價格

K = 行使價格

C = 看漲期權溢價

P = 賣權溢價

實際案例

當執行價為50美元、期權費為2美元、標的資產最終價格為40美元時(每份合約代表100股)。

總收益 = (50 - 40)×100 - (2×100) = 800美元

相反,若標的資產價格最終為55美元,看跌期權將無價值到期,投資者損失200美元期權費。

損益平衡點計算為行使價格減去期權費,是判斷交易是否獲利的關鍵門檻。

看跌期權買方的收益曲線呈現特定模式,當標的資產價格低於損益平衡點時,收益隨價格下跌呈線性成長。

當價格高於損益平衡點時,損失固定為期權費用總額,反映了該策略有限風險、有限收益的特徵。這種收益結構使看跌期權成為投資者在預期市場下行時管理風險的有效工具。

賣方損虧計算

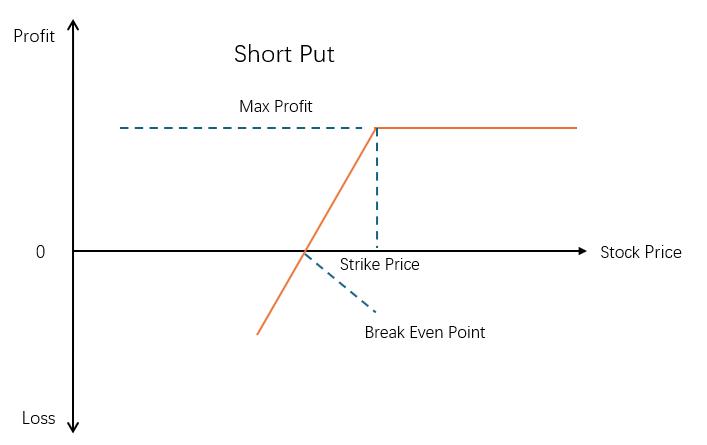

賣權賣方透過收取期權費承擔履約義務,預期標的資產價格不會跌破行使價格。這種交易策略適用於預期市場將保持穩定或上漲的情況。

賣出賣權損益:[P – max(0, K – ST)] × 合約規模

其中:

ST = 到期日標的資產價格

K = 行使價格

C = 看漲期權溢價

P = 賣權溢價

實際案例:

當以7美元期權費賣出執行價110美元的賣權(每份合約對應100股標的資產)時,若標的資產價格跌至100美元,

總收益 =(7×100) - [(110-100)×100] = -300美元

而若標的資產價格維持在115美元,賣方則獲得700美元的全部期權費收入。

由圖可知,當標的資產價格高於損益平衡點時,收益固定為期權費用總額。當價格低於損益平衡點時,損失將隨著價格下跌而擴大,這種結構清楚地展示了賣方在市場下跌行情中所面臨的風險暴露程度。

期權交易中的盈虧影響因素

期權交易的盈虧計算不僅依賴理論公式,還需考慮三個常被忽略的實踐因素,這些因素對新手交易者特別關鍵。

期權費的構成影響實際成本

選擇權費由內在價值和時間價值兩部分構成,其動態變化直接影響交易結果。時間價值衰減呈現非線性特徵,在選擇權存續期的前半段,時間價值衰減相對平緩,進入後半段,衰減速率顯著加快。尤其在最後30天內,時間價值可能迅速歸零。

這意味著即使標的資產價格保持不變,隨著到期日臨近,選擇費也可能大幅下跌,導致未到期時出現浮虧。

交易成本的綜合影響

實際交易中需考慮的費用遠超過表面的期權費。佣金結構因券商而異,通常在每筆1-5美元之間,這對小額交易影響顯著。

更關鍵的是資本利得稅的計算,其稅率取決於持有期限和投資者收入水平。持有超過一年的資產通常適用較低的長期資本利得稅率,而短期持有則按普通所得稅率徵稅。

此外,某些特定類型的ETF和衍生性商品可能涉及額外的稅務規定。投資人必須將這些成本因素納入收益計算,才能準確評估實際到手收益,避免因忽視隱性成本而高估交易報酬。

賣方的保證金風險

期權賣方面臨的保證金要求是重要的風險因素,其本質是券商要求的履約保證。保證金計算基於標的資產價格波動風險,當市場出現大幅波動時,系統會即時調整保證金要求。

若帳戶餘額低於維持保證金水平,投資者將收到追加保證金通知,必須在規定時間內補足資金,否則券商有權強制平倉。