TradingKey - 在高度不確定性的市場環境中,僅憑買空或賣空往往難以兼顧風險控制與收益效率。對於那些對市場走勢持溫和看空態度的投資人而言,如何在明確方向預期的同時降低資金風險敞口,是策略選擇中的關鍵考量。

熊市價差策略(Bear Spread)正是在這種需求下應運而生。作為期權交易中常見的一類「垂直價差」結構,它透過構造買賣相結合,卻方向一致的同一類型期權組合,實現了盈利潛力與虧損邊界的精準定義。

不論是透過買入看跌、賣出更低行權價看跌期權組成的熊市看跌期權價差,亦或借助賣出接近平值Call、再同時買入更高行權Call構建的熊市看漲期權價差,該策略都能在行情溫和下挫時提供穩定回報,同時避免遭遇極端走勢所帶來的重大損失。

本文將系統性說明熊市價差策略的核心構成原則、損益特性、適用情境以及範例操作,幫助投資人有效理解並應用這經典但實用的衍生性工具,在未來震盪偏空或弱勢行情中掌握主動投資節奏。

(來源:Shutterstock)

什麼是熊市價差?

熊市價差是一種方向性選擇權策略,適用於對市場持溫和看跌預期的投資者。其目標是在標的資產價格下跌時實現盈利,同時控制潛在風險與成本。這項策略透過同時買入和賣出同類(即看漲或看跌)選擇權,建構一個“有限收益、有限虧損”的交易結構。

通常情況下,這些選擇權具有相同的標的資產與到期日,但行使價格不同,因此屬於「垂直價差」策略的一種。

簡單而言,該策略透過放棄極端行情下的超額利潤,以換取更確定的風險邊界與更低資金佔用,是一種較保守、風險可控的做空方式。

熊市價差分為兩種:

- 熊市看跌價差(Bear Put Spread)

- 熊市看漲價差(Bear Call Spread)

這兩種組合都針對市場可能出現溫和下行或震盪走弱進行設計,在不同市場預期下各有重點。

專案 | 熊市看跌價差 | 熊市看漲價差 |

使用選擇權類型 | 賣權(Put) | 買權(Call) |

操作方式 | 買入高執行價Put + 賣出低執行價Put | 賣出低執行價Call + 買進高執行價Call |

建倉淨成本 | 淨支出 → 借方交易(Debit Spread) | 淨收入 → 貸方交易(Credit Spread) |

最大利潤 | 行權價格差 - 支出淨權益 | 已收取淨權利金 |

最大虧損 | 已支付淨權益 | 行权价格差 - 收取净權利金 |

適用市場判斷 | 明確偏空 / 預期中度下跌 | 偏空至中性 / 預計橫盤略弱 |

熊市賣權價差(Bear Put Spread)

熊市賣權價差是一種適用於市場溫和下行預期的垂直價差策略。該策略透過買入一份較高行權價的看跌期權(Long Put)並同時賣出一份行權價較低、到期日相同的看跌期權(Short Put)構建而成,屬於借方(Debit)策略。其廣泛應用於投資者在控制風險資金支出的基礎上,尋求在標的資產下跌行情中獲利。

這項策略的核心定位是,當投資人預期標的資產價格將下跌,但跌幅有限時,以可控成本捕捉下行收益,同時放棄極端下跌行情中的超額利潤,換取明確的風險邊界。

建構熊市看跌期權價差需遵循特定操作規則:

- 買進一份高行權價的賣權(通常接近或略低於當前市價),作為主要下跌保護

- 賣出一份相同到期日、但行使價更低的賣權,用以抵銷部分權利金成本

- 淨資金流向:因高行使價賣權權利金較高,建倉時需支付淨權利金,故稱為"借方價差"

案例分析:建構熊市賣權價差策略

假設一位投資者對某隻交易價格為60美元的股票持溫和看空觀點。他認為該股將在未來幾週緩慢下跌,但不太可能暴跌至遠低的位置。為了表達這一觀點,並控制風險和成本,該投資者選擇使用熊市看跌期權價差策略。

該投資者的操作如下:

買進一份行使價58美元的賣權(支付溢價3.00美元);

賣出一份行權價為52美元、但到期日相同的賣權(收取溢價1.20美元);

此策略淨成本 = 3.00 – 1.20 = 1.80 美元

每張合約代表100股股票,總建倉成本為180美元。

盈虧計算:

損益平衡點 = 買進行使價 − 淨成本 = 58 − 1.80 = 56.20 美元

若到期時標的股價等於56.20美元,策略損益持平。

最大利潤 = 行使價格之間的差額 − 淨成本

= (58 − 52) − 1.80 = 6 − 1.80 = 4.20 美元/股 →總收入420美元

當標的資產到期時價格 ≤ 52 美元,兩份合約均為實值,此時可獲得最大利潤。

最大虧損 = 初始淨投入,即每股1.80美元,總計180美元

若股價在到期日 ≥58 美元,兩份合約均會失效,損失全部初始支出。

時間價值與波動率影響

熊市賣權組合中的買方合約隨著時間流逝受「時間衰減效應」(theta)的負面影響。如果预判正确,希望标的尽快下行以提前锁定利润,因此最优结果是在进入持仓后不久即出现显著回落。

同時,由於看跌合約對隱含波動率上升敏感度較高,因此此策略通常會從波動上升中獲得額外好處。但若波動預判失誤或市場維持震盪,則可能導致組合貶值。

也要注意的是,隨著標的資產價格下跌,策略Delta值(方向敏感度)會從負值逐漸趨近於零,在達到最大獲利後失去進一步下跌的敏感度。

熊市買權價差(Bear Call Spread)

熊市買權價差策略透過賣出一份接近平價(較低行權價)的買權,同時買進相同到期日但行使價較高的一份買權,從而獲得淨收入並建構有限風險、有限收益的空頭組合。

由於低行權價選擇權的權利金較高,此操作在建倉時會產生淨現金流入,故也稱為"貸方價差"。

熊市買權價差的操作:

- 賣出一份接近平值或輕度價外的低行使價買權(例如目前股價50美元,選擇48美元行使價)

- 買進更高行使價的買權(例如53美元行使價),作為風險控制的保險

- 淨資金流向:建倉時收到淨權利金,形成初始收益

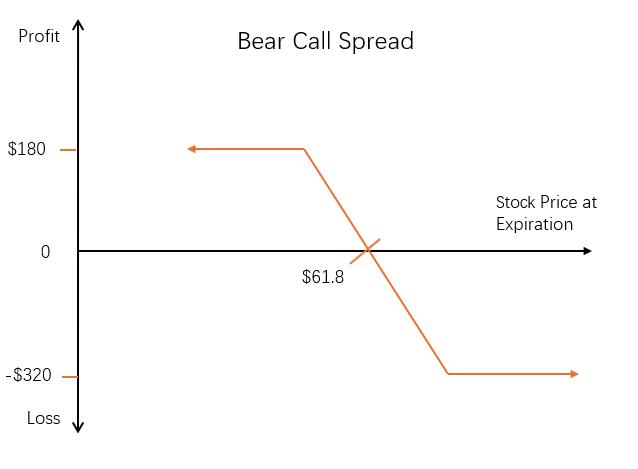

案例分析:建構熊市看漲選擇權價差策略

同樣的,假設一位投資者對某隻交易價格為60美元的股票持溫和看空觀點。他認為該股在未來幾週不會大幅上漲,反而可能下跌或維持橫盤。因此,該投資者選擇採用熊市看漲期權價差策略,以在風險受控的前提下從股價不上漲中獲利。

投資者採取以下操作:

賣出一份行權價為60美元的買權(收取溢價3.00美元);

同時買進一份行使價為65美元、到期日相同的買權(支付溢價1.20美元);

此策略淨收入 = 3.00 – 1.20 = 1.80 美元

每張合約代表100股股票,總建倉收入為180美元。

盈虧計算:

損益平衡點 = 賣出行使權價 + 淨收入 = 60 + 1.80 = 61.80 美元

若到期時標的價格等於61.80美元,策略損益持平。

最大利潤 = 收到的淨收益,即每股1.80美元 → 總收益180美元

若標的資產價格在到期日 ≤ 60 美元,兩張合約皆作廢,則可獲得最大收益。

最大虧損 = 行使價格之間的差額 − 淨收入

= (65 − 60) − 1.80 = 5 − 1.80 = 3.20 美元/股 → 總損失320美元

若標的價格 ≥65 美元,兩份Call均被執行,達到最大回檔情形。

當投資者判斷標的價格到期前將維持在較低行權價(賣出Call)之下時,該策略可獲得最大收益-為開倉時收取的淨信用額。因此,此策略最理想的市場預測是「溫和看跌」或「沒有上漲動能」。

同時,如果股價最終上漲突破較高行使價(買入Call),則會形成最大虧損,漲幅風險被限定在兩個行使價之間減去收到溢價。結構性報酬區間明確,是此策略重要優勢。

不過作為典型美式股票選擇權結構,策略面臨空頭部分可能提前執行的問題。空頭Call更容易被執行,尤其是在除息日前夕,其時間價值不足以抵視分紅誘因。

時間價值衰減效應

隨著到期期限臨近,所有未被行使或沒有內在價值支撐的選擇權都會經歷時間價值減少現象,即「Theta 腐蝕」過程。

熊市看漲期權價差作為一種貸方結構,可從這種時間流逝帶來的自然損耗中獲得積極收益,它整體表現為“正Theta”。

不過,這種時間衰減效應是否有利,還需視目前股票價格相對於兩合約行使價的位置而定。

若市價維持在賣出Call執行價以下,則空頭Call接近平值,會快速貶值,而買入更高Strike處仍屬虛值 → 策略正向獲益最大;

若標售價逼近或突破高執行Call位置,則Long Call接近平值,它貶值速度快過Short Call → 可能導致淨虧損;

若標的位置恰處兩個Strike間,則雙邊衰減速率趨同,此階段損益表現穩定但缺乏方向優勢;

因此,將時間視為建構與退出決策因素,是此策略風險管理的關鍵考量之一。

股價變動與波動率影響

熊市看漲選擇權價差策略在標的股價格回落時將帶來收益,而在股價上漲時則可能遭受損失。此策略整體呈現負Delta特徵,即對股價變動方向具有做空敏感性。

Delta是衡量選擇權價格對標的資產價格變動響應度的數據指標,通常小於1:1。在這個組合中,由於包含賣出一份接近平值(ATM)的買權及買入一份較高執行價(OTM)的買權,多空方向相抵後,其淨Delta整體為負值。

同時本策略由同日到期且類似Delta特徵組成,在波動率變化下表現為「接近零」的Vega曝光,即市場波動率輕微變化對整個組合影響不大,因買賣兩邊價格發生同步調整。

不過,需注意建立部位時選擇隱含波動率相對偏高情況下開倉,有助於提前鎖定更豐厚外溢金避險空間;同時未來若IV快速下降,也可提高平倉收益空間。

熊市價差策略的優勢與劣勢

與直接買入選擇權或賣出選擇權相比,熊市價差透過組合兩個行使價格不同但到期日相同的同類型選擇權,實現了結構化控制風險與成本的一種方式。但該策略仍有其限制。

優勢

- 限制最大虧損

透過建構買賣選擇權組合,策略最大風險在建倉時即被鎖定,有助於提升資金管理效率。

- 降低買進或賣出單腳操作成本

無論是透過賣出較低執行價格的Put(熊市看跌)來抵銷購入Put成本,或是透過收取Call保費對沖高位Call買入支出,都能有效壓縮初始投入。

- 適用於溫和震盪或小幅回調行情

當市場不存在極端趨勢,僅出現窄幅波動或技術性調整時,策略可以比方向單腳更具盈虧比優勢。

- 較適合國中級交易者作為進階風控工具

辦法明確、結構可控,是由裸單腳向高階組合過渡的重要教學實踐形態。

劣勢

- 收益受限

由於一側頭寸用於限制風險,也會同步設定獲利上限。一旦市場出現超預期急跌行情,將無法獲得全部潛在利潤。

- 需較精確判斷「強度」與「方向」的結合

僅當標的位置處於兩個執行價格之間或偏空一側才具備理想回報;若判斷偏離,即便波動正確也可能收益有限甚至虧損。

- 美式選擇權存在被提前行使風險(特別是熊市買權)

尤其在含股息資產上,短邊Call可能因除息事件觸發提前履約,需要投資者關注日曆安排並評估流動性/保證金問題等技術細節。