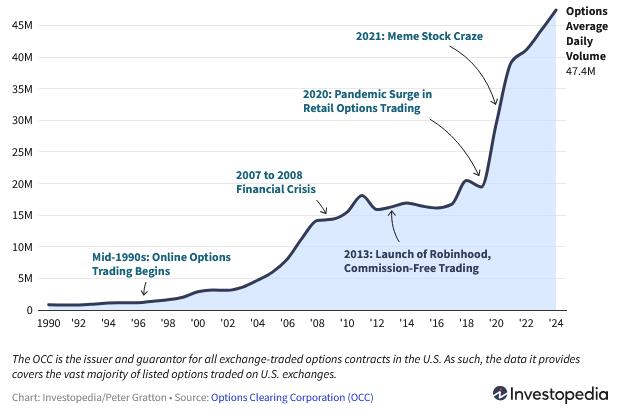

TradingKey - 在過去三十年間,美國期權市場經歷了前所未有的擴張歷程。根據期權清算公司(OCC)的統計數據,2020年新冠疫情爆發後,零售期權交易激增,交易量迅速攀升。 2021年"迷因股票熱潮"進一步推動交易量達到新高。截至2024年,美國期權市場平均每日交易量已達47.4百萬份合約,相較於1990年代初期幾乎呈現指數級成長。

(來源:Investopedia)

交易量的爆發性成長,投資人開始愈發關注期權交易,交易離不開價格。期權價格的形成機制源自於市場動態、時間維度與波動率的多重作用。不同合約即使在行使價和標的資產相近的情況下,價格差異往往反映其內在價值與時間價值的組合狀態。

期權價格通常使用複雜的數學方法計算,例如布萊克-斯科爾斯模型和二項式定價模型。然而,本文將聚焦於期權費的基礎構成。透過解析內在價值和時間價值的相互作用,闡明期權定價的核心邏輯。掌握這些要素有助於投資人客觀評估交易時機與風險報酬特徵,為實際操作提供理論基礎。

什麼是期權價格?

期權價格,又稱期權費或權利金,是期權合約買方為取得在未來特定時間點以約定價格交易標的證券的權利而支付的費用。期權定價機制較為複雜,受多種因素影響,其核心價值主要體現在合約是否具備獲利可能性。買方支付此費用以獲取交易權利,賣方則透過收取該費用承擔相應義務。

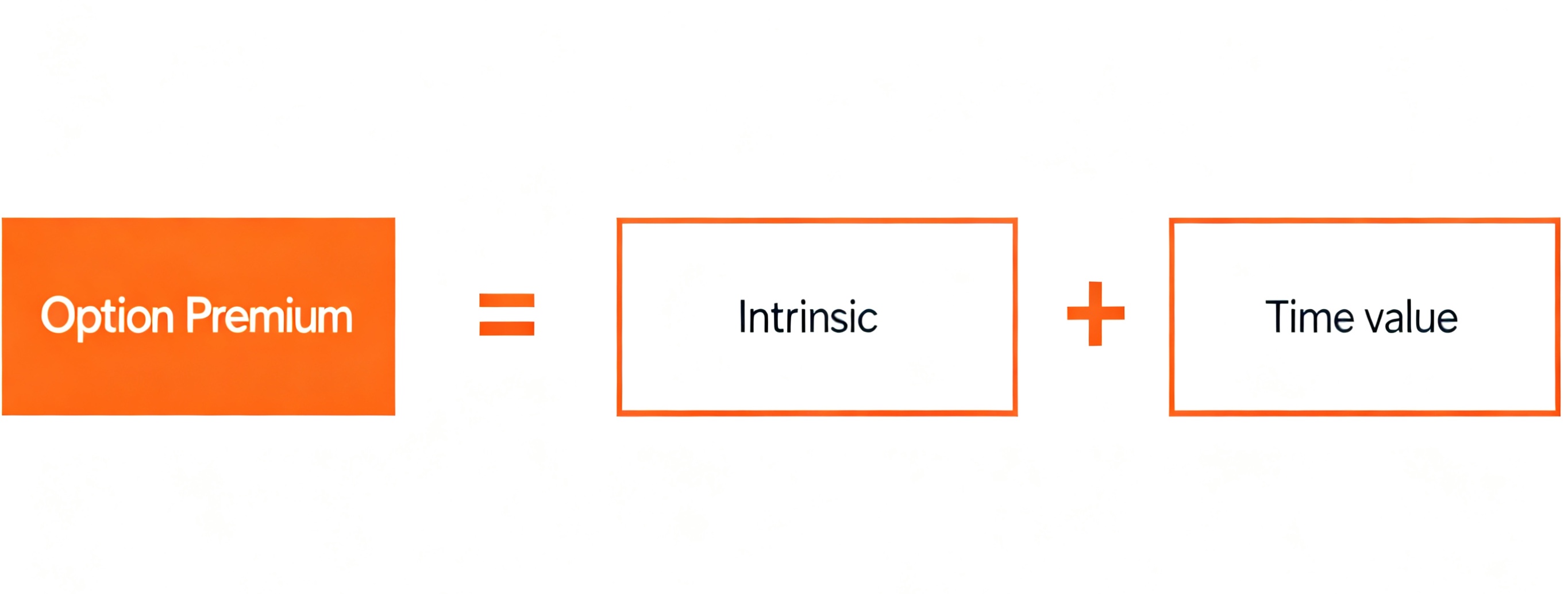

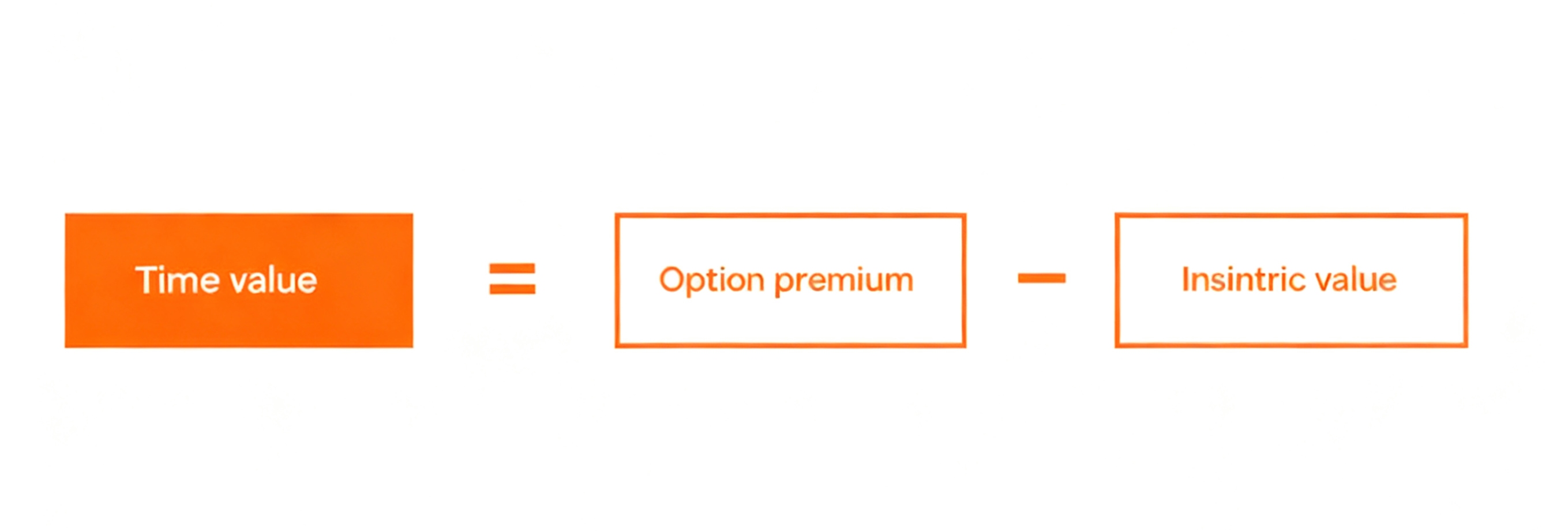

作為期權交易的核心指標,期權價格直接反映了合約的潛在收益空間,其高低與合約的實值狀態密切相關。此價格由兩部分構成:一是內在價值,即標的資產當前價格與行使價格之間的實際差額;二是時間價值,反映剩餘期間內可能產生的額外收益預期。

內在價值

期權的內在價值是指期權合約在當前市場條件下立即行使所能獲得的即時收益。它是期權價格中最直觀的部分,反映了標的資產當前價格與行使價格之間的差額。

內在價值是期權總價值(期權費)的組成部分之一,與時間價值共同構成期權的市場價格。當期權合約到期時,其價值僅剩下內在價值,時間價值將歸零。

需要明確的是,內在價值僅反映期權行使的即時價值,不包含投資者購買期權時所支付的權利金(期權費用)。因此,在評估期權交易的實際收益時,必須將初始支付的權利金納入考量。

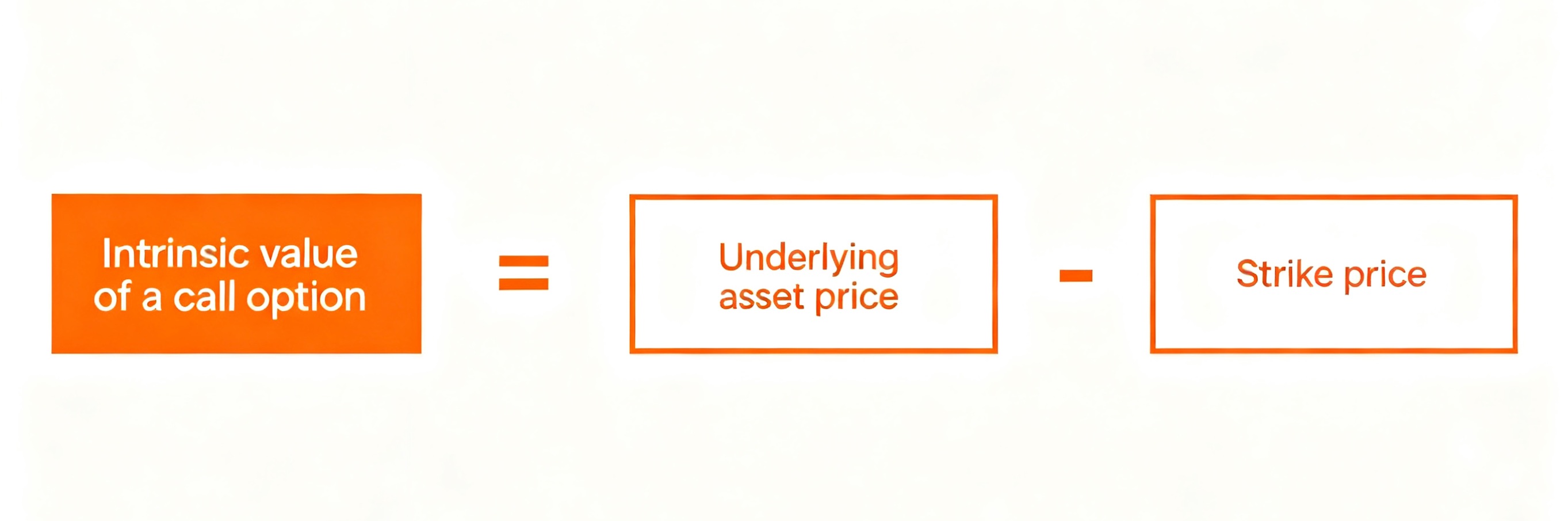

- 買權內在價值計算

買權的內在價值等於標的資產當前價格減去行使價格,但結果不能為負數:

內在價值(買權)= MAX(0, 標的資產價格 - 行使價格)

例如,當股票價格為110美元,買權行使價為100美元時,內在價值為10美元(110-100=10);若股票價格為95美元,行使價為100美元,則內在價值為0美元(95-100=-5,但負值不計,取0)。

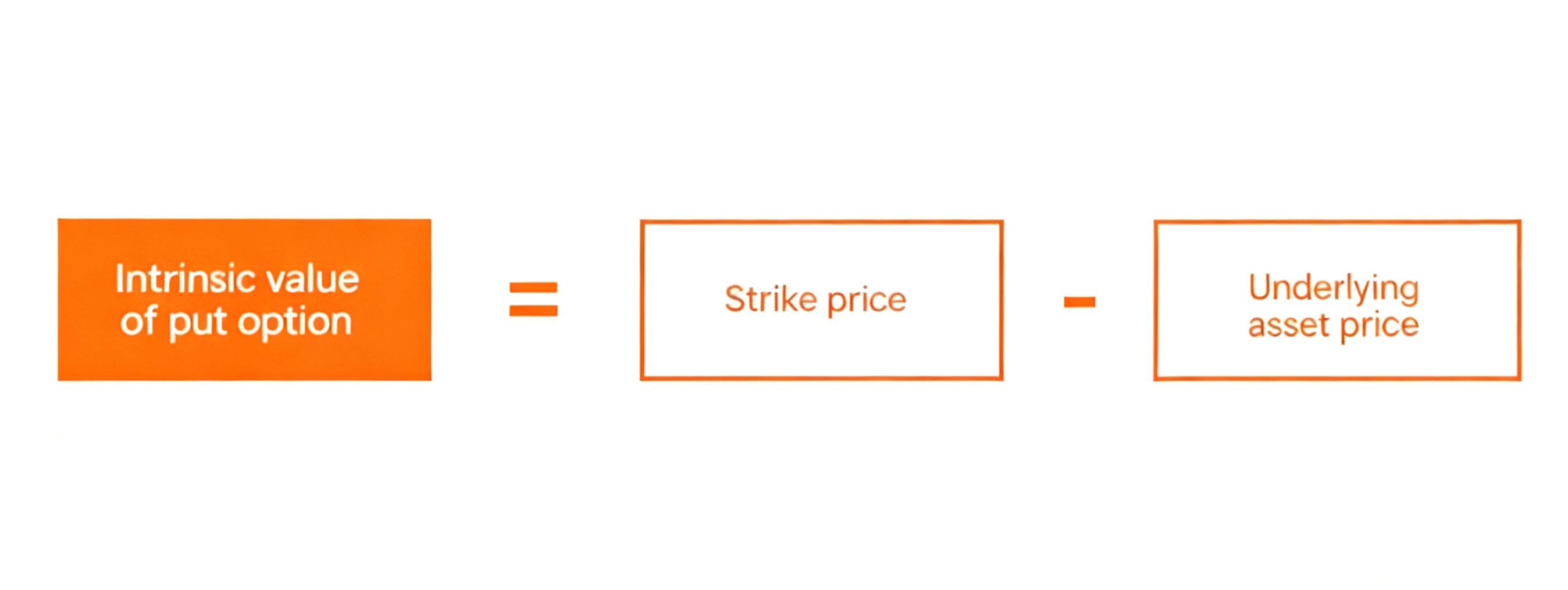

- 賣權內在價值計算

賣權的內在價值等於行使價格減去標的資產當前價格,同樣不能為負數:

內在價值(賣權)= MAX(0, 行使價格 - 標的資產價格)

例如,當股票價格為90美元,看跌期權行使價為100美元時,內在價值為10美元(100-90=10);若股票價格為110美元,行使價為100美元,則內在價值為0美元(100-110=-10,但負值不計,取0)。

時間價值

時間價值是期權價格中超越內在價值的部分,也稱為外在價值。它代表了期權在到期前因標的資產價格可能波動而產生的潛在價值。時間價值的存在源自於期權合約的有限期限特性——距離到期日越遠,標的資產價格有更多機會朝向有利於期權持有者的方向變動,進而提升期權價值。

較長的時間段帶來更高的獲利風險。相反,隨著期權合約接近到期,其價值會下降。原因是期權合約背後的安全性用於獲利性措施的時間較少。

例如:

當股票價格為100美元時,行使價為90美元、一個月到期的買權價格為11.5美元,其內在價值為10美元(100-90),時間價值為1.5美元(11.5-10)

相同行使價但九個月到期的買權價格為14美元,時間價值則為4美元(14-10)

這種差異表明,相同內在價值下,期限較長的期權擁有更高的時間價值。

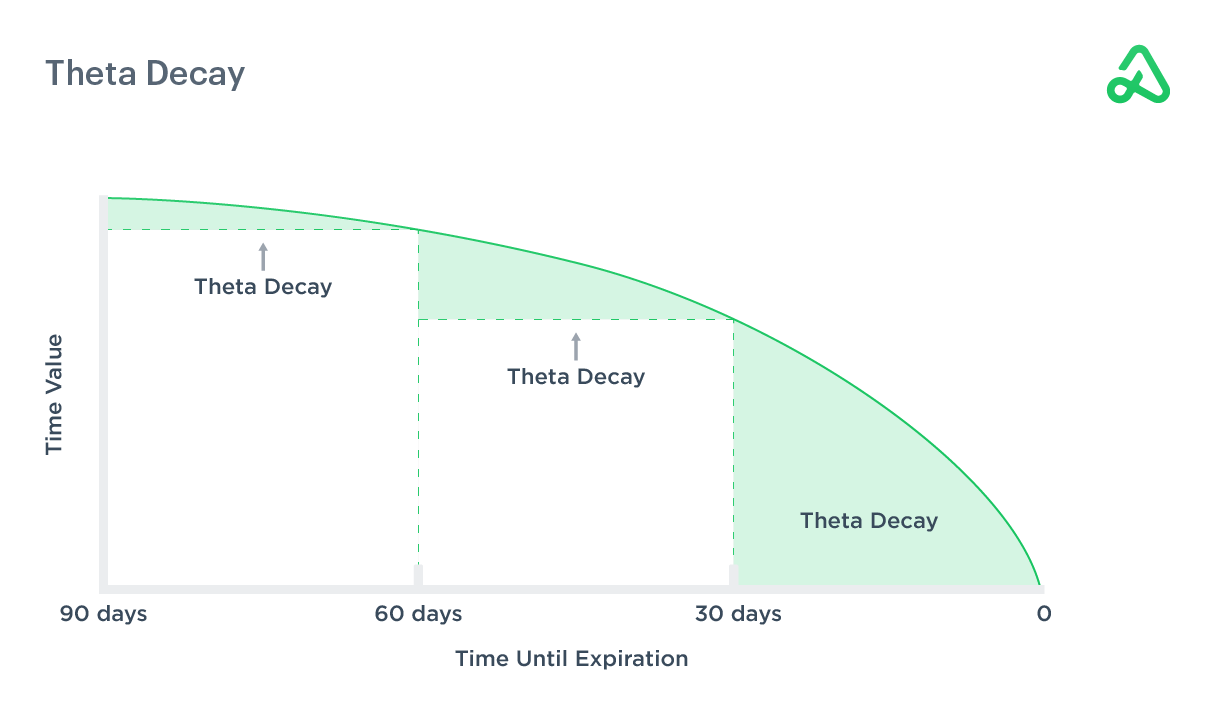

時間價值衰減特性

期权的时间价值衰减呈现显著的非线性特征,这种衰减过程并非均匀分布在整个存续期内。

在期權存續期的前期階段,時間價值衰減相對平緩,通常只損失總時間價值的三分之一;而進入後半程後,衰減速率明顯加快,剩餘三分之二的時間價值往往在較短時間內迅速消失。特別是在最後30天內,時間價值衰減達到高峰,這現象對期權交易策略有重要影響。

時間價值衰減速度由希臘字母θ值(Theta)衡量,該指標反映了單位時間內期權價值的減少量。

例如,一份60天到期的期權,從第60天到第30天期間的時間價值損失通常小於從第30天到到期日的損失,直觀體現了衰減的加速特性。這種非線性衰減源自於時間窗的不斷收窄——隨著到期日臨近,標的資產價格實現有利變動的機會越來越少,市場對時間價值的定價也隨之下降。

在期權交易中,時間價值衰減既是挑戰也是機會。對於期權買方,這個過程代表著價值的持續損耗,尤其在接近到期時更為明顯。而對於賣方,則可利用時間價值的加速衰減獲取收益。

值得注意的是,雖然時間價值隨到期日臨近而係統性下降,但其他希臘參數如Gamma和Vega可能在此階段增強,部分抵消或改變Theta的衰減效應。

(來源:Option Alpha)

期權貨幣性概覽

- 實值期權(In-the-money, ITM)

買權:標的資產價格 > 行使價格

賣權:標的資產價格 < 行使價格

特徵:實值期權合約是指具有正內在價值的合約,同時包含時間價值。

- 平價期權(At-the-money, ATM)

看漲/賣權:標的資產價格 = 行使價格

特徵:平值期權合約具有最大的外在價值或時間價值,內在價值接近0。

- 虛值期權(Out-of-the-money, OTM)

買權:標的資產價格 < 行使價格

賣權:標的資產價格 > 行使價格

特徵:虛值期權合約沒有內在價值,因為根據標的證券的當前價格和合約的行使價格,這些合約處於「虛值」狀態。對於虛值買權,標的證券的價格低於期權的行使價格。

這裡用表格形式展示:

買權 | 賣權 | |

實值期權(ITM) | 標的資產價格 > 行使價格 | 標的資產價格 < 行使價格 |

平價期權(ATM) | 標的資產價格 = 行使價格 | 標的資產價格 = 行使價格 |

虛值期權(OTM) | 標的資產價格 < 行使價格 | 標的資產價格 > 行使價格 |

- 深度實值期權(DITM)

深度实值期权指行权价格与标的资产当前价格存在显著差距的合约。

具體而言,買權的行使價格需遠低於標的資產市價,而賣權的行使價格則需遠高於標的資產市價。

通常,價格超過10美元的實值期權合約被認為是深度實值期權。此類期權的價值高度依賴內在價值,時間價值、波動率等其他定價因素對其影響微弱。在接近到期時,深度實值期權的價格幾乎完全由內在價值決定,時間衰減效應相對有限。

- 深度虛值期權(DOTM)

深度虛值期權表現為行使價格與標的資產當前價格嚴重背離。看涨期权的行权价显著高于市价,看跌期权的行权价则显著低于市价。

由於此類合約不具備內在價值,其全部價值源自於時間價值、隱含波動率及市場預期等外部因素。要使深度虛值選擇權到期時具備價值,標的資產價格必須大幅波動,使價格突破行使價門檻。因此,其價值高度敏感於標的資產的波動幅度,時間衰減對價格的影響尤其顯著,尤其在接近到期時價值可能快速歸零。

決定期權價格的因素有哪些?

- 標的資產價格

作為期權定價的最關鍵變量,標的資產價格的波動直接影響著期權合約的價值變化。

當標的資產價格朝著有利於期權持有者的方向移動時,期權的內在價值會隨之增加。

以買權為例,若某股票目前市價為150美元,而你持有的買權行使價為145美元,那麼該期權此時已具備5美元的內在價值。隨著股價上漲至160美元,這內在價值將擴大至15美元,期權的整體價值也隨之提升。

- 行使價格

行使價是預先設定的價格,期權持有者可以以該價格買入(買權)或賣出(看跌期權)標的資產。

这一预先约定的交易价格,决定了期权是否具备即时盈利空间——当标的资产的市场价格越贴近行权价格,期权的时间价值溢价越显著,尤其在"价内"(In-the-Money)状态下价值更为突出。

假設某股票目前市價為150美元:

- 持有行使價140美元的買權時,立即行使可獲利10美元(150-140),該期權處於深度價內狀態。

- 而行使價170美元的買權則處於價外(Out-of-the-Money)狀態,因150<170,行使會導致即時虧損。

- 波動率

波動率是期權市場的生命脈搏,它定義了價格運動的活力與不確定性。若標的資產價格如死水般靜止,期權將喪失其時間價值,淪為僅有內在價值的簡單合約。正是價格的起伏波動,賦予了期權獨特的投資魅力。

波動率分為兩種:隱含波動率(市場對未來波動的預測)和歷史波動率(過去的波動)。

當標的資產價格波動加劇時,買權與賣權的價值同步上升。這是因為更大的價格波動意味著標的資產突破行使價的可能性增加,從而提升期權的獲利機率。

- 到期時間

到期時間減少會降低呼叫選項的時間值,從而使其在到期時的價值僅僅是其內在價值。剩餘期限越長,標的資產價格向有利方向變動的潛在空間越大,期權的時間價值就越豐厚。這種時間溢價構成了期權價格的重要組成部分。

- 股利

股息對期權定價有重要但常被低估的影響。當標的股票預期支付股利時,市場會提前反映此訊息,影響期權的定價結構。

由於股票價格在除息日後通常會下跌,因此跌幅接近股息金額,這一預期會反映在選擇價格上。具體而言,高預期股利會導致買權溢價降低,而賣權溢價則相應提高。

- 利率

利率上升會導致看漲期權溢價上漲,看跌期權溢價下降。任何利率變動都會影響期權估值,進而影響標的資產價格、行使價格、市場波動和股利支付。

高利率環境下,持有現金的機會成本降低,使期權交易更具吸引力。例如,聯準會宣布升息後,銀行類股票的買權價值可能會上升,因為高利率環境通常有利於銀行獲利能力。

從資金效率角度,購買買權相比直接購買股票更具優勢-投資人可以用較少資金控制相同數量的資產,剩餘資金可在高利率環境下獲得更高收益。同時,利率上升增加了借貸購買股票的成本,使期權成為更經濟的選擇。雖然利率變動對期權價格的影響通常小於波動率和標的資產價格變動,但仍是定價模型中不可忽視的要素。

期權定價策略的應用

掌握期權定價原則為投資者提供了多樣化的交易策略選擇,使他們能夠根據市場預期和風險偏好靈活調整投資組合。深入理解期權價格形成機制,有助於投資人在不同市場環境下做出更精準的決策。

- 風險對沖策略

期權定價知識使投資者能夠建立有效的風險對沖機制。當持有標的資產並擔憂價格下跌風險時,買入賣權可提供下行保護,將潛在損失限制在權利金範圍內。

這種策略類似於購買保險,雖然存在期權到期失效導致權利金損失的可能,但能夠有效規避標的資產大幅下跌所帶來的系統性風險。對沖策略的價值在於它提供了一種確定性——無論市場如何劇烈波動,投資者的最大損失已事先鎖定。

- 價格投機策略

對風險承受能力較強的投資人而言,期權定價知識提供了更有效率的風險管理工具。透過分析波動率、利率及時間衰減等因素的預期變化,交易者可以設計針對性的投機策略。

- 收益增強策略

賣出期權是取得穩定現金流的有效方式,尤其適合震盪市場環境。交易者常選擇賣出虛值期權,利用時間價值加速衰減的特性取得權利金收入。

例如,在持有標的股票的同時賣出買權(備兌策略),既能獲得權利金收入,又能在股價上漲至行權價時以預定價格賣出。

然而,此類策略面臨潛在的無限風險,特別是在市場劇烈波動時期。因此,採用收益增強策略時需嚴格評估風險承受能力,並配合停損機製或其他避險工具以控制潛在損失。