光通訊巨頭Lumentum業績亮眼卻遭市場拋售暴跌?疑被市場過度解讀!

Lumentum (LITE) 2026Q3 營收 8.084 億美元,年增 90.1%,略低於預期,但非 GAAP EPS 2.37 美元超越預期。儘管財報指引強勁,盤後股價一度下跌逾 8%,後收窄跌幅,顯示市場對營收細微差異的過度解讀。股價年初以來已大漲約 170%,高本益比反映預期提前定價。長期債務因可轉換優先股發行暴增至 32.4 億美元,引發對資本結構的疑慮。公司強調 CPO 和 OCS 兩大成長引擎有望驅動長期價值,多數分析師維持「買入」評級,平均目標價約 882 美元。訂單已排至 2028 年,顯示 AI 光通訊的強勁需求,近期股價回調可能為下一輪上漲蓄積動能。

TradingKey - Lumentum(LITE) 2026Q3 財季營收 8.084 億美元,年增 90.1%,略低於華爾街共識預期的 8.1 億美元。非 GAAP 每股盈餘 2.37 美元,超越預期的 2.27 美元,也遠超去年同期的 0.57 美元。儘管財報指引均強勁,但市場仍過度解讀為不及高預期。

受此影響,盤後交易中,Lumentum (LITE.US) 股價一度下跌逾 8%,跌幅最終收窄至約 3.5%。

【Lumentum 股價盤前下跌 1.5%,來源:Google 財經】

截至盤前交易時段,市場已抹去前一個交易日的跌幅並轉跌為漲,截至發稿,Lumentum 股價轉漲 0.33%,顯示市場在恢復理性後的再定價。

市場對營收預期差過度解讀

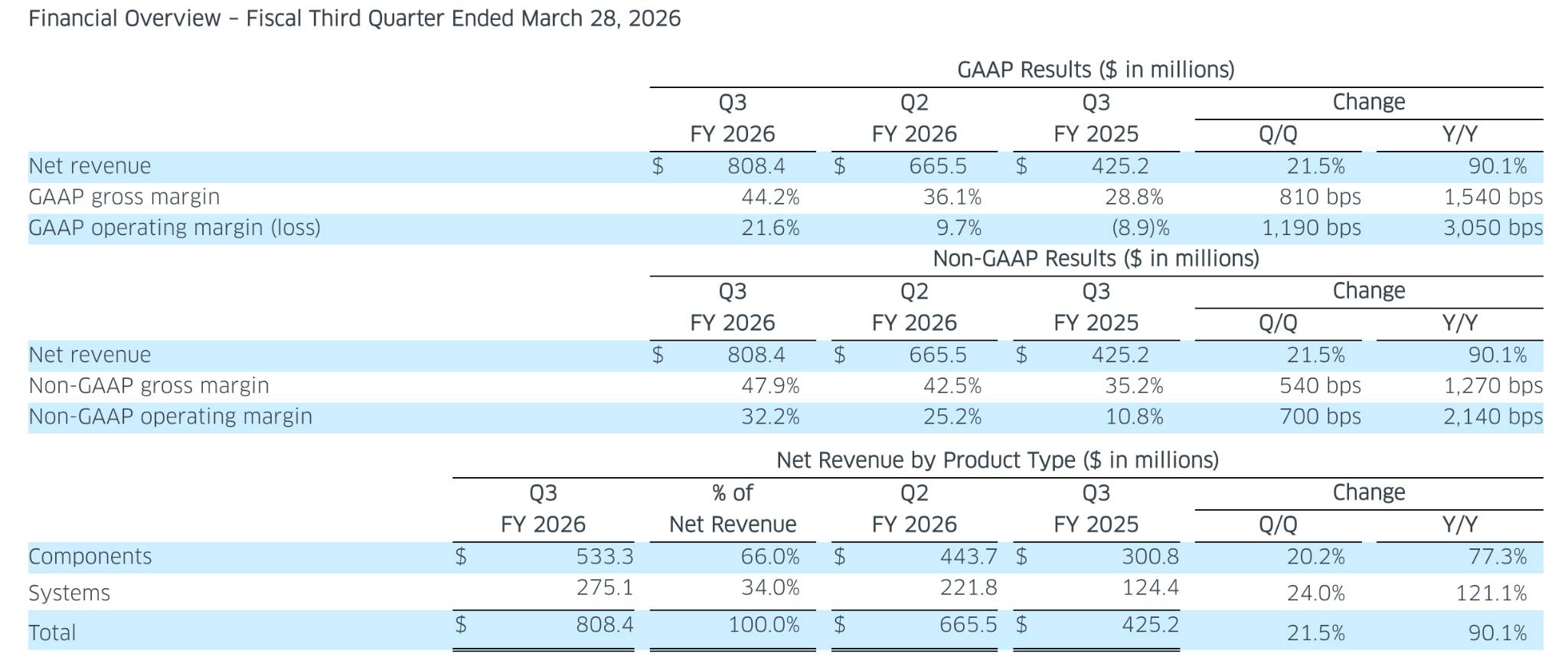

Lumentum 2026 財年第三季營收 8.084 億美元,年增 90.1%,但略低於華爾街共識預期的 8.1 億美元。

【Lumentum 第三財季財務概覽,來源:investor.lumentum.com】

非 GAAP 每股盈餘 2.37 美元,超越預期的 2.27 美元,也遠超去年同期的 0.57 美元。毛利率從一年前的 35.2% 飆升至 47.9%,非 GAAP 營業利益率年增 2140 個基點至 32.2%。

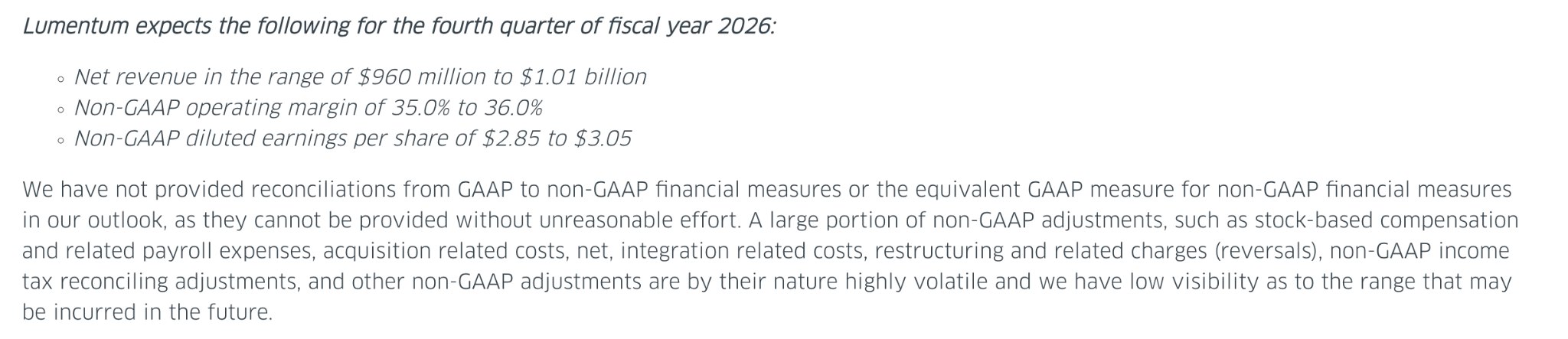

【Lumentum Q4 財季指引,來源:investor.lumentum.com】

Q4 指引同樣強勁:預計營收 9.6 億至 10.1 億美元,非 GAAP 每股盈餘 2.85 至 3.05 美元,而市場預期僅為 9.17 億美元和 2.69 美元。

然而,這些亮眼的數據仍被市場過度解讀並開始拋售。

自年初以來,Lumentum 股價已暴漲約 170%,動態本益比高達約 175 倍,而同期標普 500 指數的漲幅僅約 5%。當一個 90% 增長的季度營收僅是略低於預期,就意味著所有的看多力量早已被市場提前定價。

長期債務與利潤持續性隱憂

引發市場回調的,不僅有營收上的細微缺口,還疊加了投資者對債務結構和利潤持續性的不信任。

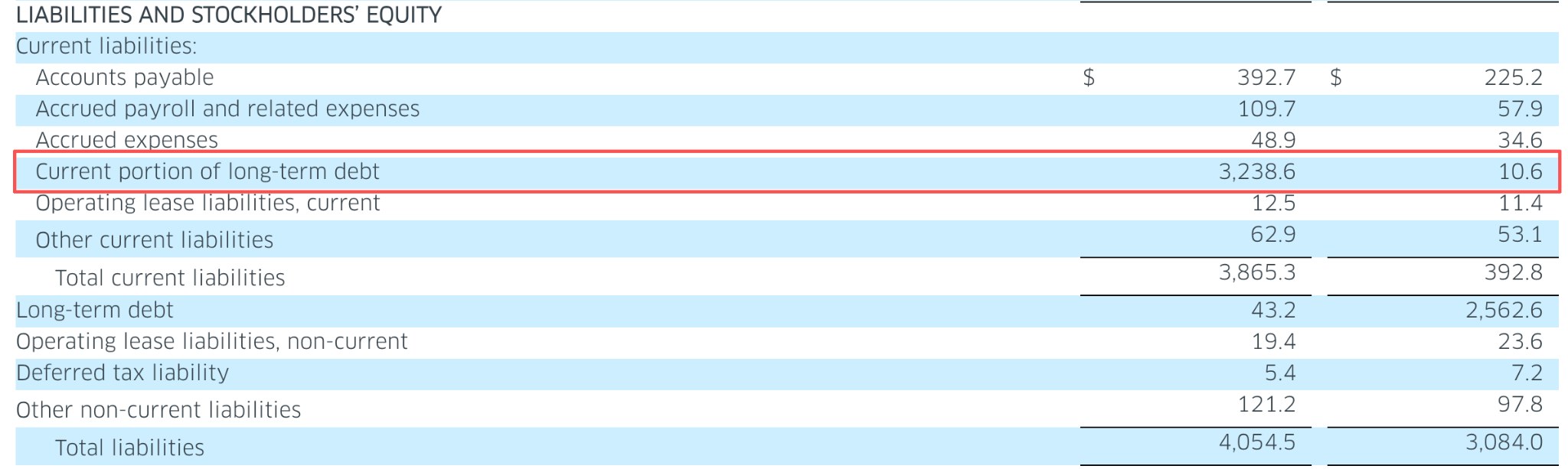

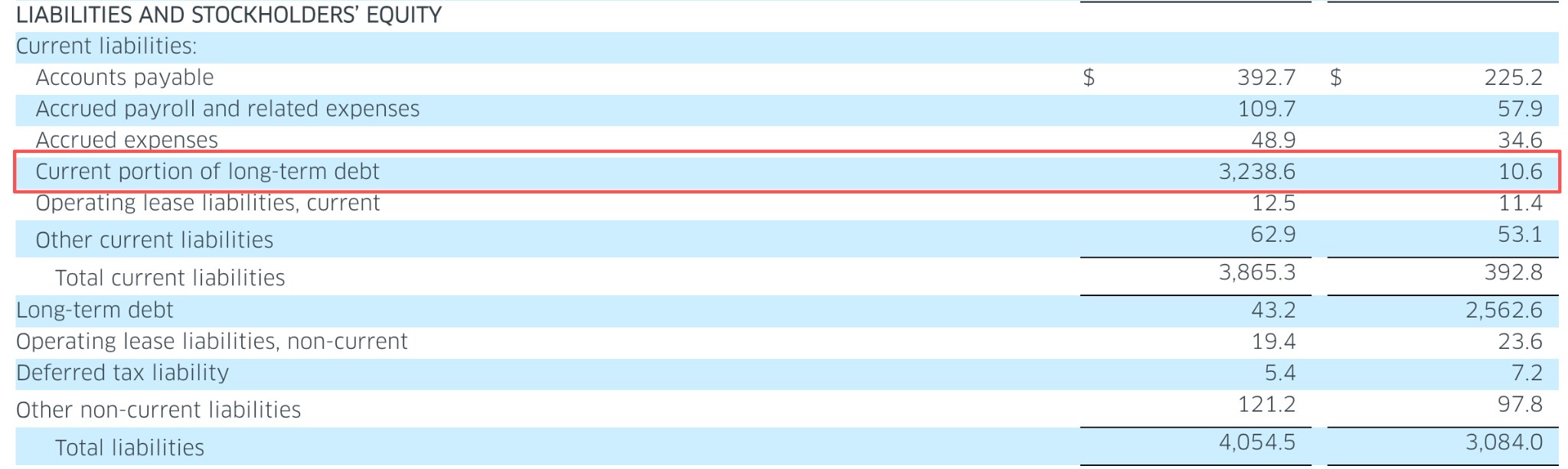

【Lumentum長期債務暴漲,來源:investor.lumentum.com】

財報顯示,公司長期債務的流動部分一次性暴漲至32.4億美元,而上一季僅為1060萬美元,主要源於3月份發行的可轉換優先股。

正如管理層的判斷,利潤率擴張將成為未來價值的發動機。業績顯示利潤率的彈性空間遠超市場預期,但債務規模的突然躍升,也預示著投資者正對資本結構中的長短期變量做更細緻的審視。

CMO Wajid Ali雖在交流中強調現金、現金等價物及短期投資總額攀升至31.7億美元,但債務的高基數約束仍讓市場的風險偏好受到抑制。

同時,高毛利率和高經營利潤率的「產品組合優化」階段性強化,若只是短期爆發,市場的估值彈性將被打問號。但CEO Hurlston明確指出,共封裝光學(CPO)和光學電路交換機(OCS)兩大增長引擎正在驅動長期變量,「在可預見的未來這些組件實際上已經售罄」。

對於絕大多數分析師而言,這份財報中的長期價值是成立的。

業績發佈後,Loop Capital將目標價上調至1,400美元,Stifel從800美元上調至1,100美元,花旗從800美元上調至1,100美元,均維持「買進」評級。機構評級共識為「中等買進」,平均目標價約882美元。

CEO Hurlston在電話會上表示,EML和泵浦雷射為代表的供需失衡使組件供不應求,更關鍵的是,CPO and OCS兩大動能正從研發試點走向批量部署。

投資者需要關注的是對未來預期管理曲線的重新校準。Lumentum的訂單已排到2028年,作為AI光通訊核心標的,「股價回調」可能恰恰是下一輪行情醞釀的蓄水池。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。