Alphabet Q1 前瞻:還有多少上行空間

AI 播客

Alphabet(GOOG/L)憑藉 AI 實力進入 2026 年,預計 2025 年營收將由廣告(佔 73%)、訂閱(佔 12%)及雲端(佔 15%)構成,其中雲端業務預計年增 35%-40%。廣告業務受 AI 驅動,透過更精準投放和高投資報酬率推動收入增長,搜尋收入增長持續攀升。YouTube 廣告收入成熟,但訂閱方案具更高利潤率。Google Cloud 營收受龐大積壓訂單及 TPU 銷售推動,預計以約 40% 年增長,其利潤率有望大幅擴張。公司對 Anthropic 投資 400 億美元,旨在深化 AI 佈局並拓展雲端業務。儘管 2026 年資本支出激增或致自由現金流轉負,但 Alphabet 仍具強大的債務融資能力。AI 產品優勢助其鞏固數位廣告市場份額,但反壟斷訴訟仍是潛在風險。預計 2025 年後每股盈餘複合年均增長率為 20%-25%。

Alphabet (GOOG/L) 以真正的 AI 冠軍姿態進入 2026 年,其股價在過去 12 個月內上漲了 115%(GOOGL 為 118%)。

展望 2025 年,GOOG 的營收引擎可簡化為三個部分

- 廣告(主要包含搜尋廣告、Google Network 和 YouTube 廣告)——佔 2025 年總營收的 73%,年增率落在低雙位數

- 訂閱(包含 YouTube Premium、YouTube Music、App Store)——佔總營收的 12%,年增率落在高雙位數

- 雲端 ——佔總營收的 15%,年增率達 +35% 至 40%

整體而言,表現非常出色——廣告現金乳牛表現穩定,而雲端業務則處於高速成長階段

在獲利能力方面,表現同樣優異。廣告與訂閱業務(管理層將其合併為「Google 服務」)的營業利益率超過 40%。此外,Google Cloud 的營業利益率也大幅擴張:2025Q1 的營業利益率為 18%,而 2025Q4 則達到 30%。

廣告

到目前為止,關於人工智慧(AI)將蠶食 GOOG 廣告收入的擔憂似乎是多餘的;事實上,AI 正透過更精準的廣告投放和更高的廣告主投資報酬率(ROI)來推動收入增長。我們可以從近期 Google 搜尋業務的收入增長數據中看出這一點:2025 年第一季 Google 搜尋收入年增率為 9.8%,第二季為 11.7%,第三季為 14.5%,而第四季的增長率更進一步攀升至 16.7%。如果 Google AI 正在蠶食搜尋收入,我們應該會看到增長數據放緩,但目前的情況並非如此。

這背後的原因有多重。首先,過去較為複雜的搜尋查詢無法帶動收入,但現在透過 Gemini 和 Google AI,變現已成為可能。其次,更多針對廣告主開發的 AI 工具將憑藉高投資報酬率吸引更多廣告預算。第三,地圖(Map)、Gmail 和 Discover 等非搜尋類產品仍處於變現的早期階段。

核心理念在於,如果將廣告視為一種產品,Google 正從銷售標準化產品轉向以更高價格銷售更專業(量身定制)的產品。

在 YouTube 方面,廣告收入增長已趨於成熟,但我們將看到更多用戶轉向訂閱方案,事實上,這是一項利潤率更高的業務。原因在於,運行數位廣告競價通常比單純運作訂閱業務更耗費計算資源。據估計,1 個訂閱方案(每月 12 至 16 美元)產生的收入相當於在僅限廣告的方案中觀看數千部影片。

YouTube 與 FIFA 2026 的協議(播放比賽精華)將為廣告和訂閱收入帶來短期提振;然而,Google 在中東地區的業務比重較高(29% 的收入來自 EMEA 地區,遠高於 META),近期伊朗危機可能會成為該地區廣告收入增長的短期逆風。

雲端

Google Cloud 2025 年營收預計為 587 億美元,在以下因素推動下,預計將以約 40% 的驚人年增率 (y/y) 成長:

- 高達 2,400 億美元的龐大積壓訂單(為 2025 年營收的 4 倍)將逐步轉化為營收;

- 向第三方銷售 TPU 的業務持續成長:目前 TPU 對第三方的銷售額佔雲端營收比例仍不到 10%,但隨著時間推移,其佔比將會提升。Anthropic 將使用 GOOG 的 TPU,預計未來將有更多客戶跟進。此外,由於其授權商業模式,向第三方的 TPU 銷售將對利潤率產生顯著的增值作用

Google Cloud 正從企業使用 AI 轉型為更像代理人 (agents) 網絡;當客戶端嵌入的 AI 代理人越多,就越難脫離 Google 作為其雲端供應商。

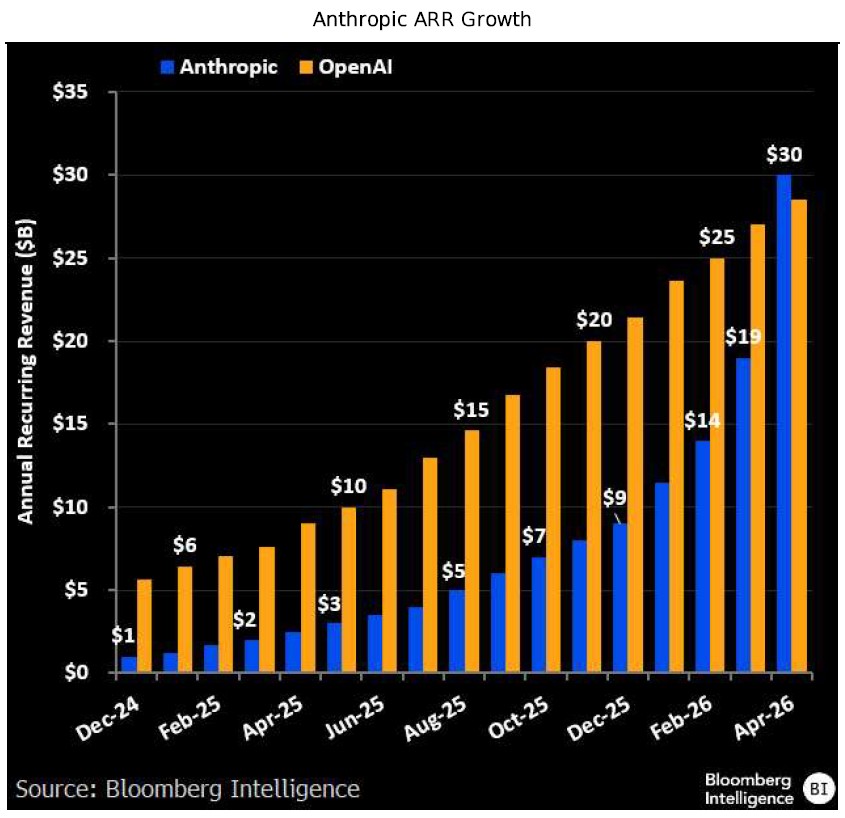

投資 Anthropic

Google 已承諾向這家 AI 新創公司投資高達 400 億美元,即刻提供 100 億美元,並根據業績里程碑追加高達 300 億美元,使該公司估值達到 3,500 億美元(持股 15%)。Anthropic 的 ARR(年度經常性收入)已超越 OpenAI,但估值仍不到 OpenAI 的一半,這代表 GOOG 的投資具有龐大的增值空間。

對於 Google 而言,相較於 OpenAI,Anthropic 的威脅較小;OpenAI 較偏向消費端並挑戰 Google Search,而 Anthropic 則更專注於企業端。其主要目的是向 Anthropic 銷售 TPU 與雲端運算服務。在獲得 GOOG 更多的算力支援後,Anthropic 將能解除限制並創造更高的營收與利潤,進而為 GOOG 帶來更多投資回報。

來源:Bloomberg Intelligence

如何看待 GOOG 的利潤率

GOOG 的營業利益率報告方式如下:

- Google 服務(廣告 + 訂閱)營業利益率 (OPM)

- 雲端營業利益率 (OPM)

- 兩者皆受到外匯避險以及 Waymo 和「其他賭注」(Other Bets) 等其他小型虧損業務的抵銷

廣告業務的利潤率約為 40%-41%;這些利潤率已相當成熟,增長空間有限。流量取得成本 (TAC) 和來自 YouTube 的收入分成相對穩定,且佔收入的百分比不太可能下降。

由於資本支出 (Capex) 的增長速度遠高於收入(預計資本支出將達到 1,850 億美元,是 2025 年的 2 倍),我們預計折舊佔收入的百分比將會增加。然而,自研 TPU 使用量的增加將降低與算力相關的費用。

雲端業務是我們將看到更有意義的利潤率擴張的地方。2025 年雲端利潤率為 23.7%,但這尚未達到成熟水準,將進一步向 30% 擴張。

TPU 將降低運算成本、抵銷 Nvidia 稅,且向第三方銷售 TPU 也將提升利潤率。我們預計在未來 2-3 年內,雲端利潤率將達到近 40%,甚至可能超過 MSFT 的水準(其雲端利潤率約為 42%)。由於其自研技術棧,GOOG 的表現甚至可能更高。

資料來源:Bloomberg Intelligence

從 GOOG 的成本結構來看,自研晶片如何提高獲利能力?

GOOG 的營收成本 (CoR) 約佔總收入的 40%:

o 約 30% 的營收成本,或總收入的 12%,用於流量取得成本 (TAC)

o 折舊約佔總收入的 5-10%

o 電力與冷卻佔總收入的 10-15%

o 其餘部分為網路、內容授權、伺服器等…

組成部分 | 約佔收入百分比 | 備註 |

TAC | 8–12% | 合作夥伴支出(Apple、創作者、AdSense);較接近收入的 10–12%,而非 22–30%。 |

折舊 | 5–10% | 伺服器、數據中心、TPU;隨 AI 資本支出增加。 |

電力 + 冷卻 | 10–15% | 數據中心營運支出的主要部分;對晶片效率高度敏感。 |

網路 / 主機託管 | 3–5% | 頻寬、租賃容量等。 |

內容授權 | 2–4% | YouTube 體育、音樂版權等 |

支援 / 審核 | 2–3% | 內容審核、客戶服務供應商。 |

伺服器 / 存貨 | 2–4% | 核心折舊以外的硬體攤銷。 |

總營收成本 (CoR) | ~25–30% |

從現實情況來看,TPU 可以帶來 2-3 個百分點 (pp) 的營業利益率擴張。這主要源於電力 + 冷卻成本降低 25-40%,另外 4-5pp 將來自雲端業務擴張,因此我們可以假設到本世紀末,營業利益率將在 40% 左右。

風險

對投資者而言,主要的擔憂或許是 GOOG 2026 年的自由現金流(FCF)可能轉為負值。預計資本支出(Capex)將達 1,850 億美元,是 2025 年的兩倍,但與此同時,2025 年的營業現金流(OCF)為 1,650 億美元,且由於淨利成長可能低於 30%,OCF 不太可能出現大幅躍升。這無疑意味著 2026 年的 FCF 將大幅下滑,這可能會令投資者感到不安,但 GOOG 仍可利用債務市場獲取廉價資金。

為了維持投資級評級,一項經驗法則是總債務應約為 EBITDA 的 2.5 倍。GOOG 2025 年的 EBITDA 約為 1,500 億美元(1,290 億美元營業利益 + 210 億美元折舊),這意味著在信用評級受損之前,GOOG 可承受約 3,750 億美元的總債務(而目前總債務僅為 470 億美元),因此,他們不僅可以用 FCF 為其資本支出提供資金,還具備強大的能力進行更多債務融資。

由於宏觀經濟逆風導致廣告業務放緩——這可能會降低廣告收入成長,但 GOOG(和 META)正憑藉其卓越的 AI 驅動廣告產品獲得更多市場份額。目前,前三大巨頭(META、GOOG 和 AMZN)控制了約 70% 的數位廣告市場,但如前所述,隨著缺乏資本支出和技術架構來挑戰三大巨頭的小型廣告業者式微,這一比例可能會進一步擴大。

最後,反壟斷案件尚未解決。目前正處於「救濟階段」,法院正在裁定 Google 是否必須拆分 Chrome 或其廣告技術體系。

結論

在營收成長方面,每年將有約 10-15% 的增長,這主要歸因於廣告營收成長趨於成熟,但受到雲端業務成長的提振。

總體而言,在營收成長與利潤率擴張的帶動下,我們將看到每股盈餘 (EPS) 的複合年均增長率 (CAGR) 每年約落在 20%-25%,這對於目前略高於 30 倍本益比 (PE) 的估值而言尚顯不足。

核心問題在於 GOOGL 是否能達到每股 400 美元——答案或許是肯定的,且在風險不多的情況下,其路徑顯得相當清晰。這較目前價格有 16% 的上行空間,雖然表現尚可,但漲幅不算太大。此處的大部分漲幅已經實現。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。