2026年全球AI產業深度觀察:技術領先並非終局,解析 Anthropic 與 OpenAI 的商業化分水嶺

AI 播客

2026年,生成式AI產業從技術競賽轉向商業變現。Anthropic憑藉對企業級客戶的極致聚焦,實現了驚人的營收增長,其營收效率顯著高於OpenAI。OpenAI則因全面拓展C端市場及多樣化業務,面臨高昂虧損。估值邏輯分化,Anthropic因清晰的商業化路徑和IPO潛力受青睞,而OpenAI雖估值更高,但增長趨緩。Anthropic透過安全性與超長上下文窗口構築B端護城河,Cursor等應用層則透過深度嵌入工作流實現快速變現。Meta和Perplexity則分別透過社交數據和搜索代理開闢新徑。AI產業正進入多極化發展階段,能將AI轉化為工作流核心的企業將贏得長線認可。

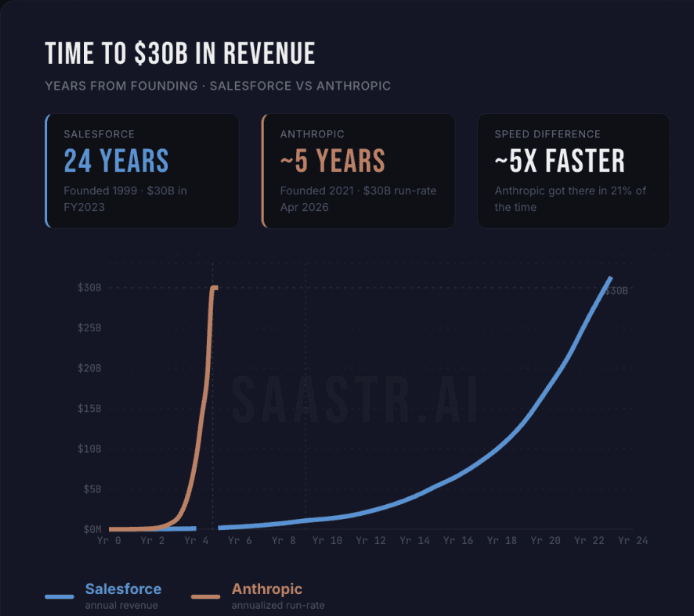

在生成式 AI 演進的宏大敘事中,2026 年被視為從「技術軍備競賽」轉向「商業變現效率」的關鍵分水嶺。一個令市場震動的里程碑事件是:Anthropic,這家由前 OpenAI 核心成員創立的公司,在短短 15 個月內實現了營收從 10 億美元向 300 億美元的跨越。這一增速不僅在人工智慧領域絕無僅有,即使對比 SaaS 行業的標竿 Salesforce——後者達到同等營收規模耗時整整 20 年——Anthropic 的成長曲線也堪稱工業史上的奇蹟。

來源:SaaStr

當前的行業共識正在發生深刻位移:技術領先與商業領先已完全脫鉤。投資者不再單純痴迷於參數規模或微弱的測評分差,而是將目光聚焦於模型如何轉化為企業的「真實產出」。

一、 效率博弈:Anthropic 的「精準打擊」與 OpenAI 的「全面圍剿」

在模型實力旗鼓相當的背景下,兩家巨頭在獲利路徑上選擇了截然不同的範式。Anthropic 的核心戰略可以總結為「極致的 B 端聚焦」。目前,該公司 80% 的收入源自企業級客戶(To B),年消費超過 100 萬美元的大型客戶數量已突破 1000 家,且這一數據在過去兩個月內實現了翻倍增長。在《財富》全球 10 強企業中,已有 8 家將 Claude 深度嵌入其核心業務流。

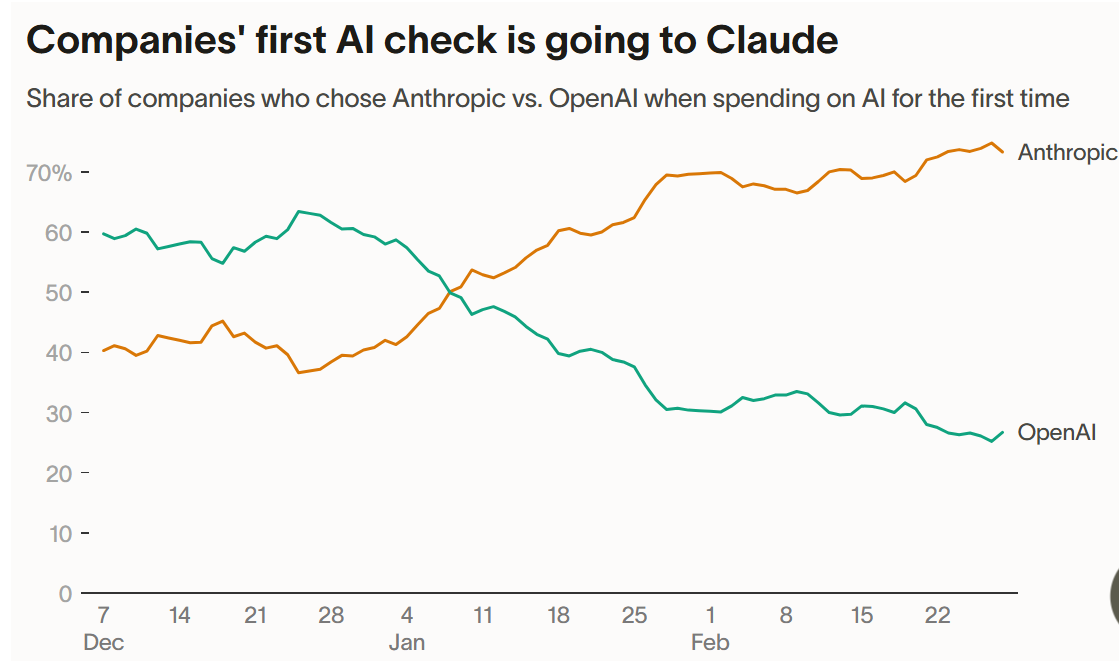

這種高度聚焦帶來了驚人的投入產出比。數據顯示,Anthropic 每一美元訓練成本所換回的營收效率,比 OpenAI 高出接近四倍。與 OpenAI 揮金如土的品牌行銷不同,Anthropic 將預算重金投入在專業銷售團隊上,旨在手把手協助企業完成 AI 與工作流的垂直整合。根據相關機構調研,2026 年新採購 AI 工具的企業中,超過 70% 的首選目標指向了 Anthropic。

來源:Ramp

相比之下,OpenAI 正在經歷一場代價高昂的「流量長征」。作為坐擁 9 億週活躍用戶的流量王者,ChatGPT 毫無疑問是 C 端市場的絕對霸主。然而,過長的戰線——涵蓋視頻模型 Sora、搜索、硬體投資及廣告平台——導致 OpenAI 在 2026 年的預估虧損高達 140 億美元。儘管其首席應用官 Fidji Simo 已拉響「紅色警報」並緊急收縮非核心項目,試圖向程式開發工具 Codex 及企業級市場傾斜資源,但龐大的組織慣性使得這種轉型充滿了挑戰。

二、 估值分化與資本市場的邏輯背離

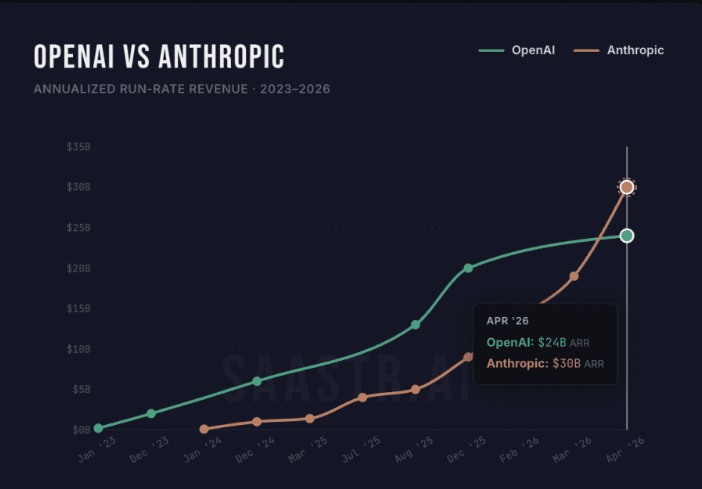

從財務報表的底層數據看,雙方的增長斜率已出現顯著分化。截至 2025 年底,Anthropic 的年化營收(ARR)約為 90 億美元,至 2026 年 4 月已飆升至 300 億美元。而 OpenAI 雖然月營收保持在 20 億美元量級,年化營收從 200 億增至 240 億美元,但其增長曲線明顯趨於平緩。

來源:SaaStr

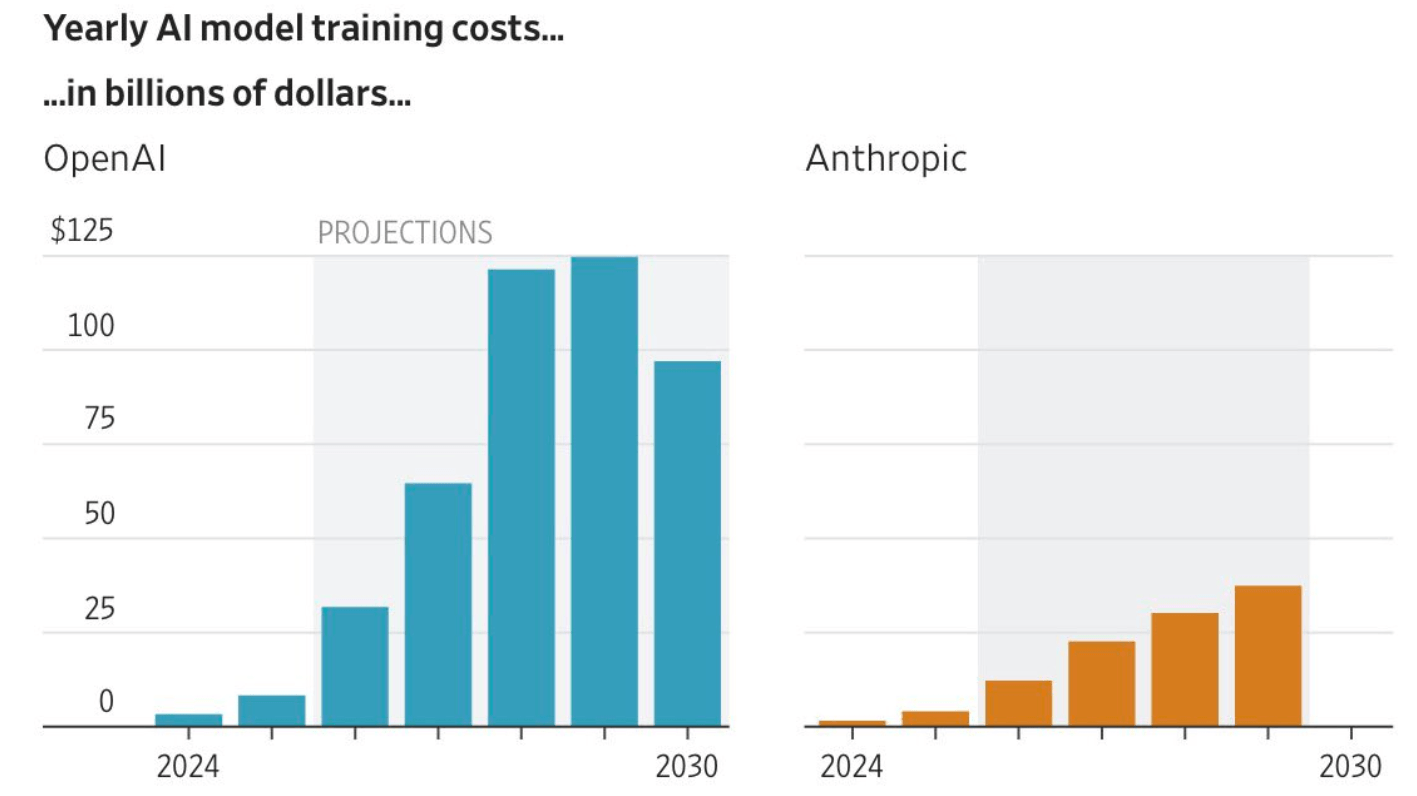

更具警示意義的是成本結構:據預測,到 2030 年 Anthropic 的年均訓練成本約為 300 億美元,而 OpenAI 則需支付驚人的 1250 億美元以維持其龐大生態。

來源: WSJTech

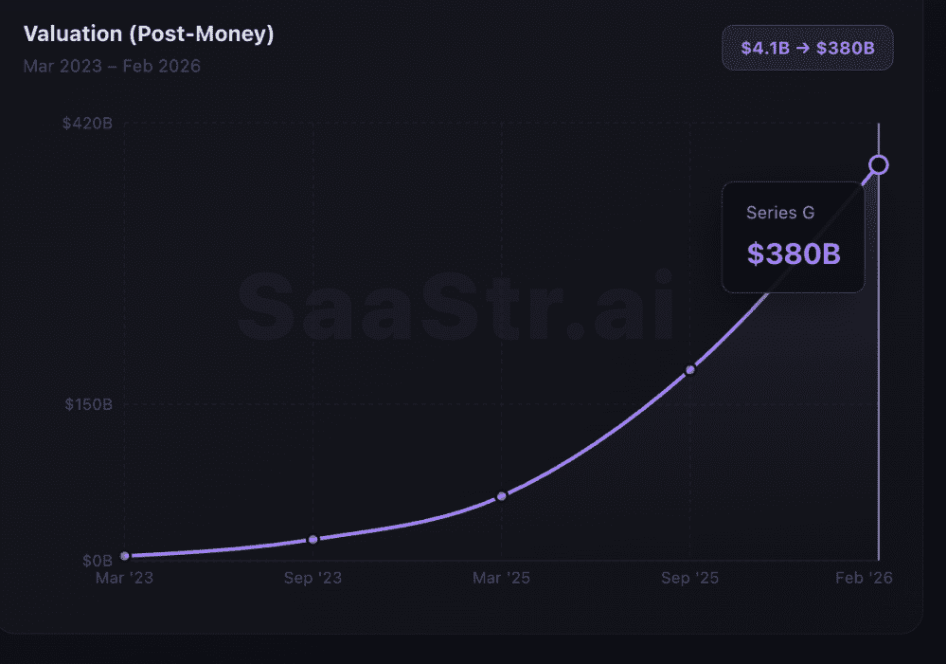

這種財務表現直接反映在估值邏輯上。在 2026 年 2 月的 Series G 融資中,Anthropic 估值達到 3800 億美元,對應 ARR 的倍數約為 13 倍。這一倍數反映出市場將其視為一家高增長、高確定性的專業企業軟體公司。與此同時,OpenAI 在 3 月底的融資中估值衝上 8520 億美元,倍數高達 35 倍。

來源:SaaStr

這 22 倍的溢價,本質上是對「終局想像空間」的豪賭。資本市場押注 OpenAI 能夠成為下一代網際網路的入口級「超級應用」。然而,一個值得注意的細節是,儘管 OpenAI 帳面估值更高,但在二級私募市場中,其股份交易近期卻遭遇冷遇;反觀 Anthropic,由於其清晰的商業化路徑及預計在 2026 年 10 月啟動的 IPO 計劃(目標募資超 600 億美元),已成為目前機構投資者手中最炙手可熱的資產。

三、 垂直深耕:安全性與超長上下文構築的 B 端護城河

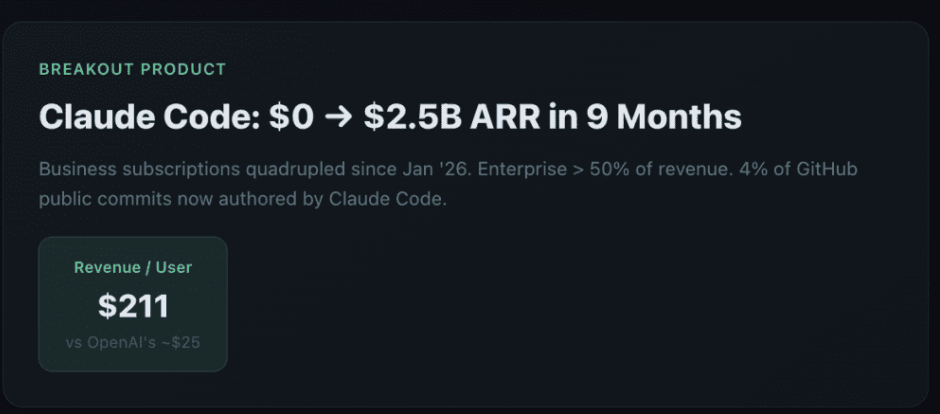

Claude 系列模型之所以能在 B 端市場建立極高的切換成本,得益於其對邏輯穩定性與安全性的極致追求。在程式開發領域,Claude 已成為頂尖 AI 開發工具(如 Cursor)的底層首選。Claude Code 僅用 9 個月時間便實現了 25 億美元的 ARR,這一數字已超越多數成熟的上市公司。目前 GitHub 上 4% 的公共代碼提交由其完成,預計年底將突破 20%。

來源:SaaStr

安全性與超長上下文窗口(100 萬 Token)構成了 Anthropic 的護城河。其最新模型 Mythos 表現出的漏洞挖掘能力及複雜的金融建模能力,甚至引起了聯準會的內部高度關注。為了支撐這種量級的計算需求,Anthropic 與 Google 及 Broadcom 簽署了 3.5GW 的 TPU 算力協議,這種規模的電力消耗相當於一個 300 萬人口城市的總用電量。

四、 生態突圍者:AI 程式開發領域的「先行者紅利」

在模型層激烈交火的同時,以 Cursor 為代表的應用層玩家證明了「深度嵌入工作流」才是變現的最短路徑。儘管 Cursor 的底層邏輯高度依賴 Claude 的模型能力,但它透過垂直化的工程封裝,成功實現了從「對話工具」到「生產環境」的質變。

Cursor 的成功在於其對「上下文感知」的重塑:它不僅是調用模型的 API,而是能夠即時理解、檢索並修改用戶本地全量程式碼工程的協作系統。這種深度的交互壁壘使得其營收在短短三個月內,年化收入(ARR)從 10 億美元翻倍至 20 億美元。目前,全球財富 500 強企業中已有 67% 的員工在使用 Cursor,每日驅動生成的程式碼行數超過 1.5 億行。

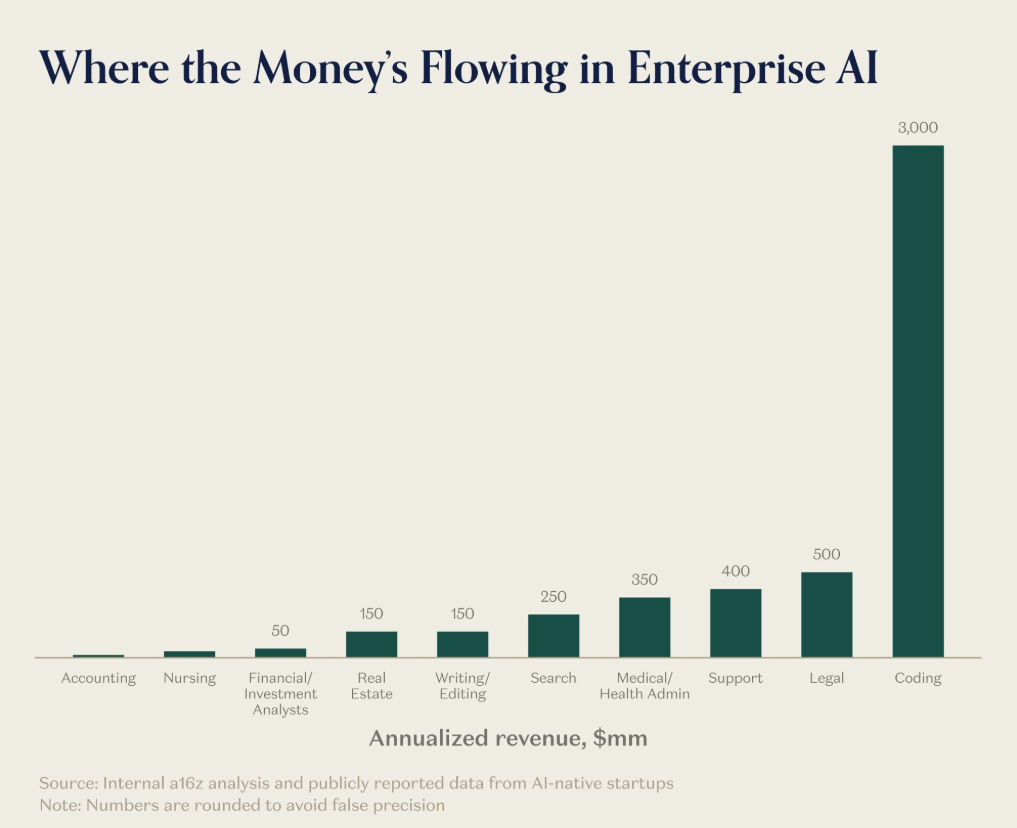

程式開發賽道之所以能率先爆發,是因為其具備「結果確定性」與「閉環回饋」的特徵。AI 編寫的程式碼可以透過強化學習進行極高效率的性能突破。Anthropic 早期鎖定的程式開發賽道,不僅為其提供了高品質的訓練回饋數據,更透過 Cursor 這樣的生態夥伴,在企業開發端建立了「進得去、出不來」的生態位。

來源:A16Z

五、 範式挑戰:搜索革命與社交數據的降維打擊

除程式開發賽道外,Perplexity 與 Meta 正在從另外兩個維度挑戰既有的 AI 商業邏輯。

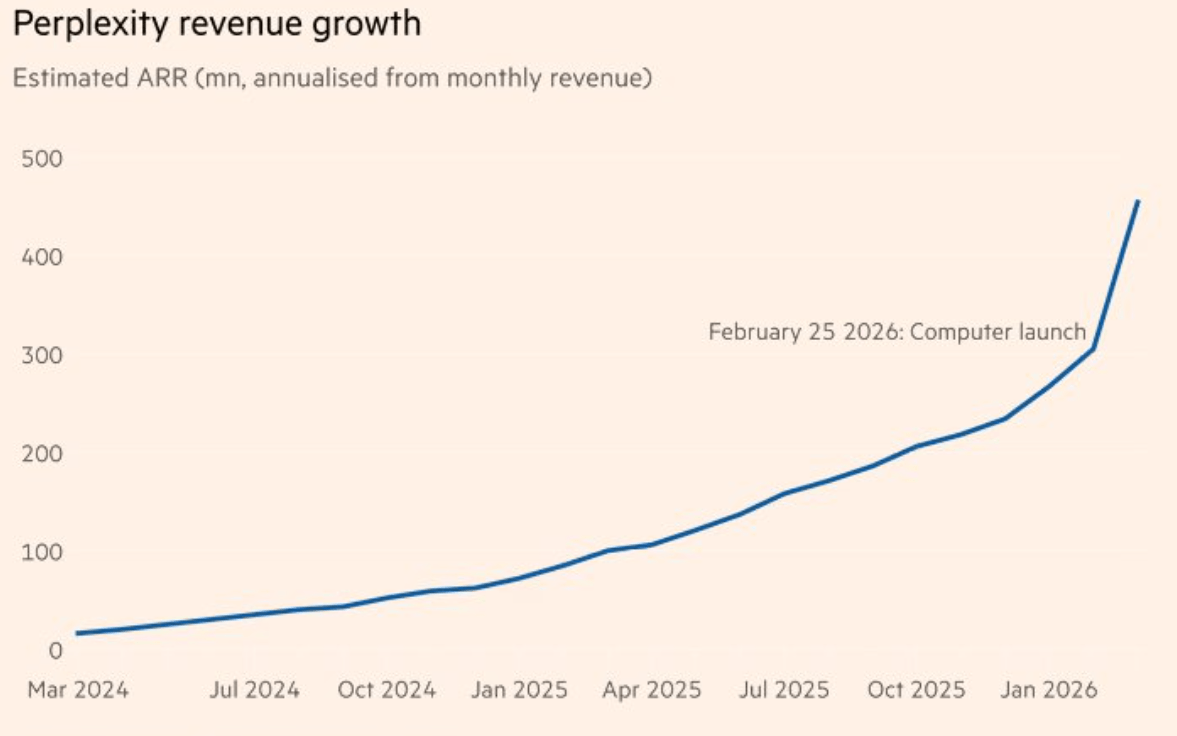

Perplexity 憑藉其「搜索優先」及「數位代辦(Agent)」的特性,將傳統的生成式對話轉型為可信的研究工具。其年化收入已衝破 4.5 億美元,月增長率高達 50%。其核心競爭力在於推出的「Computer」工具,能夠調用多達 19 個模型執行複雜的跨平台多步任務。儘管面臨版權訴訟與高達 44 倍的估值壓力,但它在「搜索即代辦」路徑上的探索正倒逼傳統引擎巨頭進行改革。

來源:FT Research

而 Meta 旗下的 Muse Spark(項目代號 Avocado)則展現了社交巨頭的「數據霸權」。Meta 並不急於透過 API 授權獲利,而是利用其全球 40 億用戶的社交行為數據,構建了別家無法複製的個性化推薦閉環。2026 年 Meta 計劃投入 1150 億至 1350 億美元的資本支出,其邏輯在於將 AI 轉化為提升現有廣告與電商效率的基礎設施。這種利用存量利潤覆蓋增量投入的打法,使其在 AI 賽道上擁有極高的容錯率。

六、 結語:AI 產業的「安卓時刻」

我們正處於 AI 行業的「安卓時刻」。回顧 2010 年前的智慧型手機市場,最終的勝出者並非僅僅是技術跑分最高的一方,而是能最快佔據用戶心智、構建高昂切換成本的公司。

2026 年的行業數據已經清晰地揭示了一個事實:AI 產業正在從單一的王座爭奪戰演變為多極化的版圖割據。Anthropic 佔據了企業基礎設施的生態位,OpenAI 守住了 C 端流量入口,Cursor 與 Perplexity 則在垂直應用與搜索端完成了突圍。對於投資者而言,判斷贏家的標準已經進化:誰能讓 AI 從「昂貴的實驗品」轉化為「不可或缺的工作流核心」,誰才能在即將到來的 IPO 潮中獲得市場的長線認可。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。