2026年全球AI产业深度观察:技术领先并非终局,解析 Anthropic 与 OpenAI 的商业化分水岭

AI播客

2026年标志着生成式AI从技术竞赛转向商业变现的关键节点。Anthropic实现营收从10亿至300亿美元的跨越,展现出惊人的B端聚焦战略,其投入产出效率远超OpenAI。OpenAI则因C端流量投入巨大,面临高昂亏损风险。估值逻辑上,Anthropic因清晰的商业化路径受青睐,估值倍数较低但增长确定性高;OpenAI估值虽高,但押注于“终局想象空间”。Anthropic凭借安全性与超长上下文能力构筑B端护城河,Claude Code已取得显著商业成就。Cursor等应用层玩家通过深度嵌入工作流实现快速变现,证明了垂直整合的重要性。Meta则利用社交数据构建强大推荐闭环,提升广告电商效率。AI行业正进入多极化割据的“安卓时刻”,投资判断标准转向AI能否转化为工作流核心。

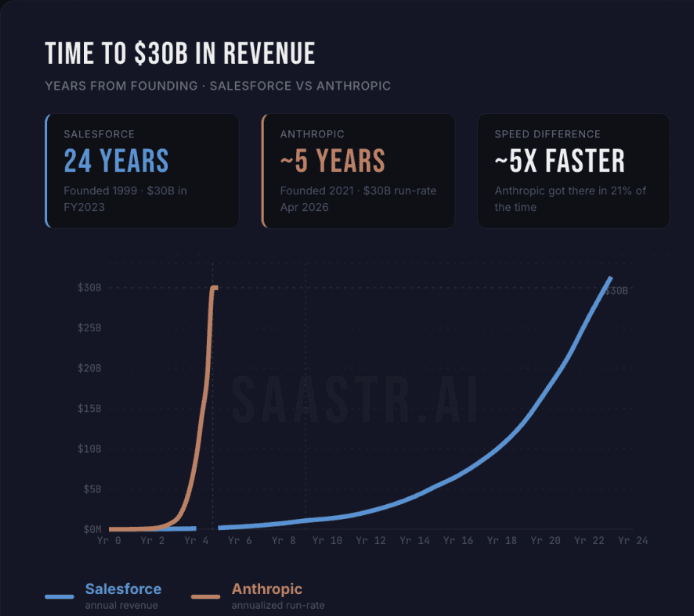

在生成式AI演进的宏大叙事中,2026年被视为从“技术军备竞赛”转向“商业变现效率”的关键分水岭。一个令市场震动的里程碑事件是:Anthropic,这家由前 OpenAI 核心成员创立的公司,在短短15个月内实现了营收从10亿美元向300亿美元的跨越。这一增速不仅在人工智能领域绝无仅有,即使对比 SaaS 行业的标杆 Salesforce——后者达到同等营收规模耗时整整20年——Anthropic 的成长曲线也堪称工业史上的奇迹。

来源:SaaStr

当前的行业共识正在发生深刻位移:技术领先与商业领先已完全脱钩。投资者不再单纯痴迷于参数规模或微弱的测评分差,而是将目光聚焦于模型如何转化为企业的“真实产出”。

一、 效率博弈:Anthropic 的“精准打击”与 OpenAI 的“全面围剿”

在模型实力旗鼓相当的背景下,两家巨头在盈利路径上选择了截然不同的范式。Anthropic 的核心战略可以总结为“极致的 B 端聚焦”。目前,该公司 80% 的收入源自企业级客户(To B),年消费超过 100 万美元的大型客户数量已突破 1000 家,且这一数据在过去两个月内实现了翻倍增长。在《财富》全球 10 强企业中,已有 8 家将 Claude 深度嵌入其核心业务流。

这种高度聚焦带来了惊人的投入产出比。数据显示,Anthropic 每一美元训练成本所换回的营收效率,比 OpenAI 高出接近四倍。与 OpenAI 挥金如土的品牌营销不同,Anthropic 将预算重金投入在专业销售团队上,旨在手把手协助企业完成 AI 与工作流的垂直整合。根据相关机构调研,2026 年新采购 AI 工具的企业中,超过 70% 的首选目标指向了 Anthropic。

来源:Ramp

相比之下,OpenAI 正在经历一场代价高昂的“流量长征”。作为坐拥 9 亿周活跃用户的流量王者,ChatGPT 毫无疑问是 C 端市场的绝对霸主。然而,过长的战线——涵盖视频模型 Sora、搜索、硬件投资及广告平台——导致 OpenAI 在 2026 年的预估亏损高达 140 亿美元。尽管其首席应用官 Fidji Simo 已拉响“红色警报”并紧急收缩非核心项目,试图向编程工具 Codex 及企业级市场倾斜资源,但庞大的组织惯性使得这种转型充满了挑战。

二、 估值分化与资本市场的逻辑背离

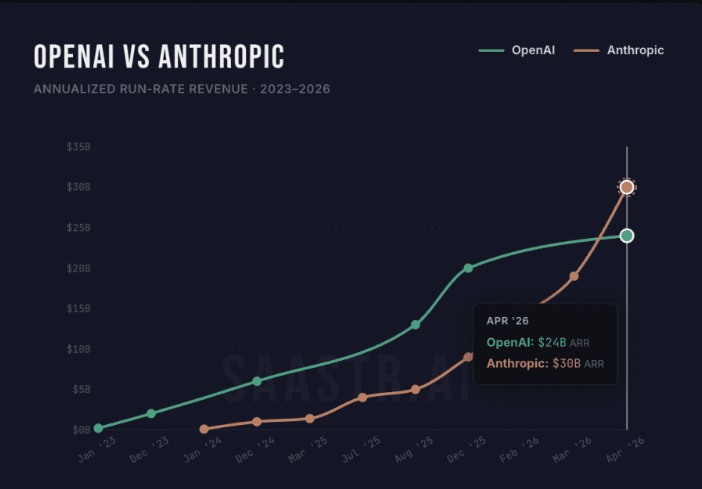

从财务报表的底层数据看,双方的增长斜率已出现显著分化。截至 2025 年底,Anthropic 的年化营收(ARR)约为 90 亿美元,至 2026 年 4 月已飙升至 300 亿美元。而 OpenAI 虽然月营收保持在 20 亿美元量级,年化营收从 200 亿增至 240 亿美元,但其增长曲线明显趋于平缓。

来源:SaaStr

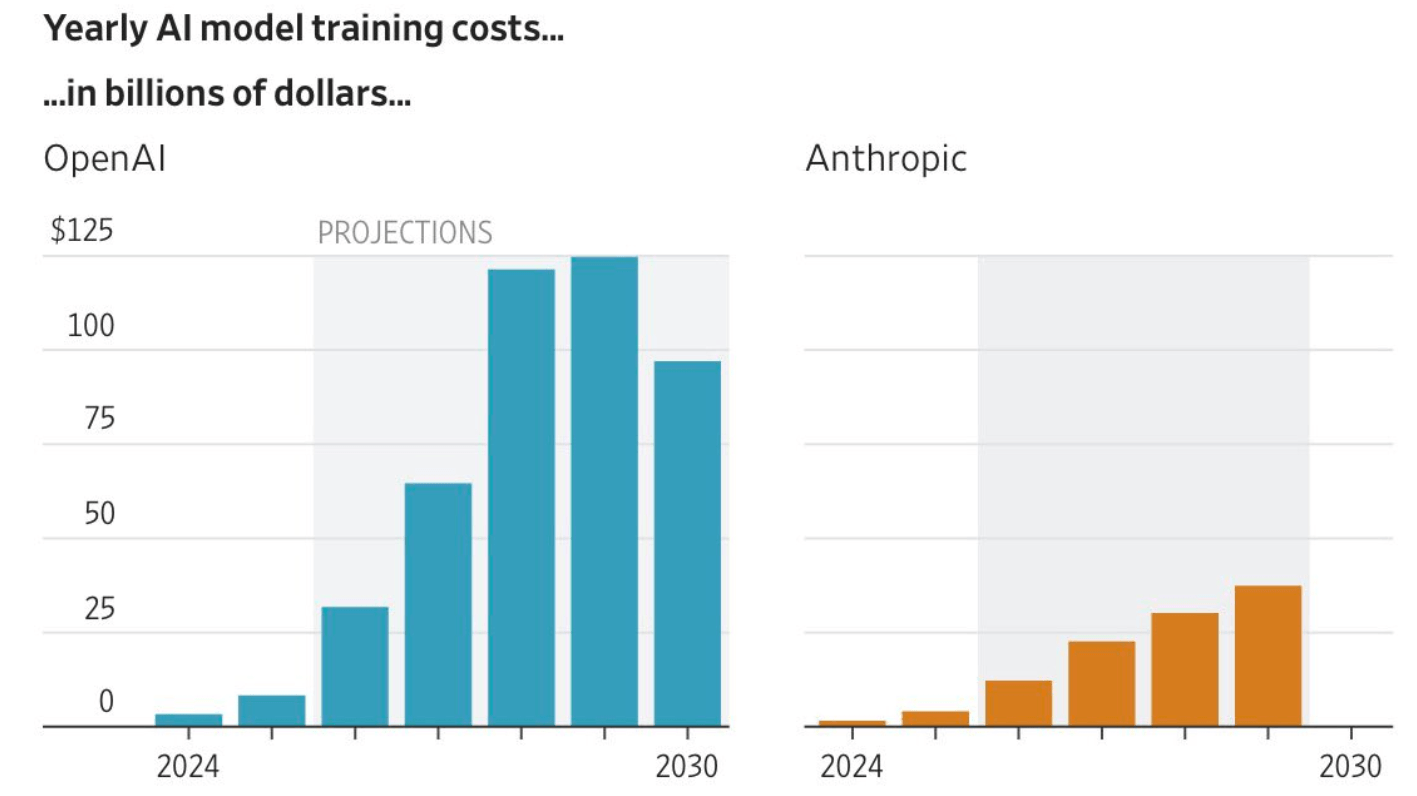

更具警示意义的是成本结构:据预测,到 2030 年 Anthropic 的年均训练成本约为 300 亿美元,而 OpenAI 则需支付惊人的 1250 亿美元以维持其庞大生态。

来源: WSJTech

这种财务表现直接反映在估值逻辑上。在 2026 年 2 月的 Series G 融资中,Anthropic 估值达到 3800 亿美元,对应 ARR 的倍数约为 13 倍。这一倍数反映出市场将其视为一家高增长、高确定性的专业企业软件公司。与此同时,OpenAI 在 3 月底的融资中估值冲上 8520 亿美元,倍数高达 35 倍。

来源:SaaStr

这 22 倍的溢价,本质上是对“终局想象空间”的豪赌。资本市场押注 OpenAI 能够成为下一代互联网的入口级“超级应用”。然而,一个值得注意的细节是,尽管 OpenAI 账面估值更高,但在二级私募市场中,其股份交易近期却遭遇冷遇;反观 Anthropic,由于其清晰的商业化路径及预计在 2026 年 10 月启动的 IPO 计划(目标募资超 600 亿美元),已成为目前机构投资者手中最炙手可热的资产。

三、 垂直深耕:安全性与超长上下文构筑的 B 端护城河

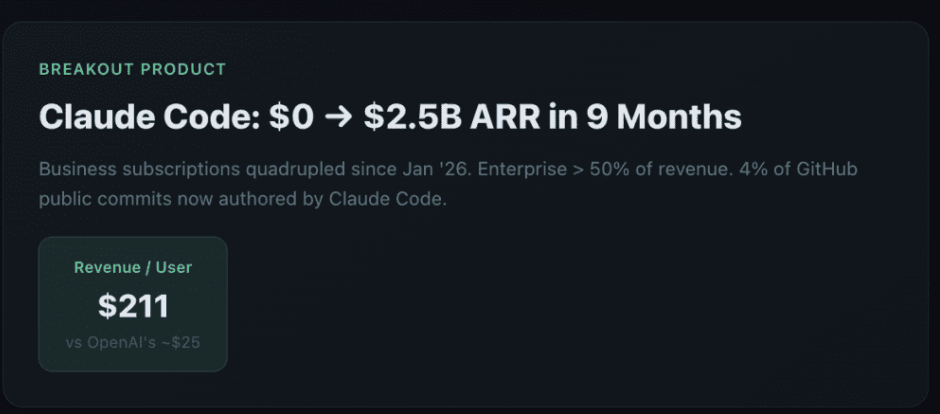

Claude 系列模型之所以能在 B 端市场建立极高的切换成本,得益于其对逻辑稳定性与安全性的极致追求。在编程领域,Claude 已成为顶尖 AI 开发工具(如 Cursor)的底层首选。Claude Code 仅用 9 个月时间便实现了 25 亿美元的 ARR,这一数字已超越多数成熟的上市公司。目前 GitHub 上 4% 的公共代码提交由其完成,预计年底将突破 20%。

来源:SaaStr

安全性与超长上下文窗口(100 万 Token)构成了 Anthropic 的护城河。其最新模型 Mythos 表现出的漏洞挖掘能力及复杂的金融建模能力,甚至引起了美联储的内部高度关注。为了支撑这种量级的计算需求,Anthropic 与 Google 及 Broadcom 签署了 3.5GW 的 TPU 算力协议,这种规模的电力消耗相当于一个 300 万人口城市的总用电量。

四、 生态突围者:AI 编程领域的“先行者红利”

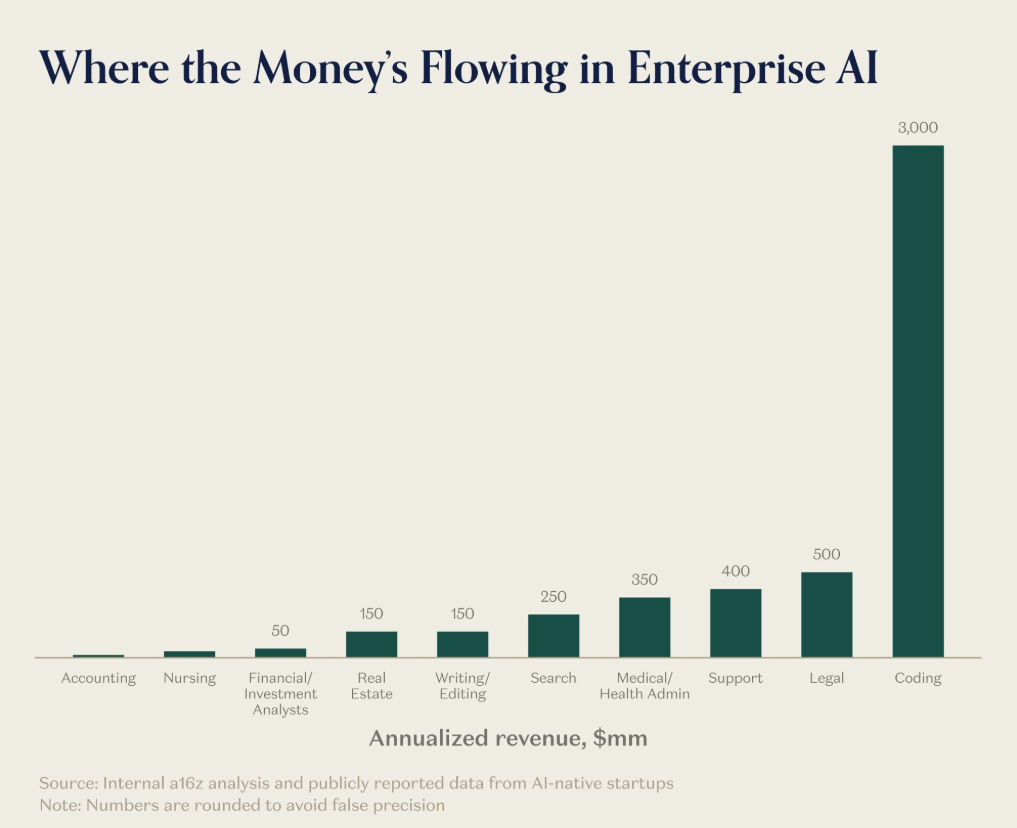

在模型层激烈交火的同时,以 Cursor 为代表的应用层玩家证明了“深度嵌入工作流”才是变现的最短路径。尽管 Cursor 的底层逻辑高度依赖 Claude 的模型能力,但它通过垂直化的工程封装,成功实现了从“对话工具”到“生产环境”的质变。

Cursor 的成功在于其对“上下文感知”的重塑:它不仅是调用模型的 API,而是能够实时理解、检索并修改用户本地全量代码工程的协作系统。这种深度的交互壁垒使得其营收在短短三个月内,年化收入(ARR)从 10 亿美元翻倍至 20 亿美元。目前,全球财富 500 强企业中已有 67% 的员工在使用 Cursor,每日驱动生成的代码行数超过 1.5 亿行。

编程赛道之所以能率先爆发,是因为其具备“结果确定性”与“闭环反馈”的特征。AI 编写的代码可以通过强化学习进行极高效率的性能突破。Anthropic 早期锁定的编程赛道,不仅为其提供了高质量的训练反馈数据,更通过 Cursor 这样的生态伙伴,在企业开发端建立了“进得去、出不来”的生态位。

来源:A16Z

五、 范式挑战:搜索革命与社交数据的降维打击

除编程赛道外,Perplexity 与 Meta 正在从另外两个维度挑战既有的 AI 商业逻辑。

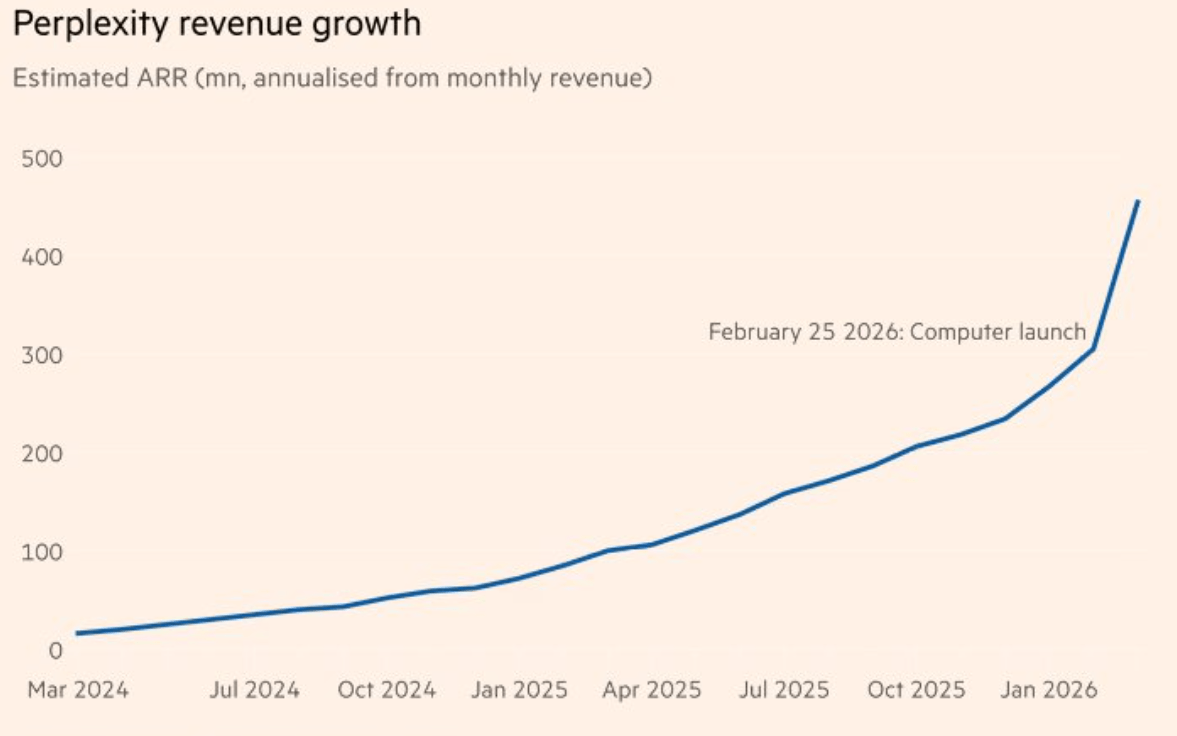

Perplexity 凭借其“搜索优先”及“数字代办(Agent)”的特性,将传统的生成式对话转型为可信的研究工具。其年化收入已冲破 4.5 亿美元,月增长率高达 50%。其核心竞争力在于推出的“Computer”工具,能够调用多达 19 个模型执行复杂的跨平台多步任务。尽管面临版权诉讼与高达 44 倍的估值压力,但它在“搜索即代办”路径上的探索正倒逼传统引擎巨头进行改革。

来源:FT Research

而 Meta 旗下的 Muse Spark(项目代号 Avocado)则展现了社交巨头的“数据霸权”。Meta 并不急于通过 API 授权获利,而是利用其全球 40 亿用户的社交行为数据,构建了别家无法复制的个性化推荐闭环。2026 年 Meta 计划投入 1150 亿至 1350 亿美元的资本支出,其逻辑在于将 AI 转化为提升现有广告与电商效率的基础设施。这种利用存量利润覆盖增量投入的打法,使其在 AI 赛道上拥有极高的容错率。

六、 结语:AI 产业的“安卓时刻”

我们正处于 AI 行业的“安卓时刻”。回顾 2010 年前的智能手机市场,最终的胜出者并非仅仅是技术跑分最高的一方,而是能最快占据用户心智、构建高昂切换成本的公司。

2026 年的行业数据已经清晰地揭示了一个事实:AI 产业正在从单一的王座争夺战演变为多极化的版图割据。Anthropic 占据了企业基础设施的生态位,OpenAI 守住了 C 端流量入口,Cursor 与 Perplexity 则在垂直应用与搜索端完成了突围。对于投资者而言,判断赢家的标准已经进化:谁能让 AI 从“昂贵的实验品”转化为“不可或缺的工作流核心”,谁才能在即将到来的 IPO 潮中获得市场的长线认可。