營收大超預期,經營層面扭虧為盈:Applied Digital為何仍遭市場拋售?

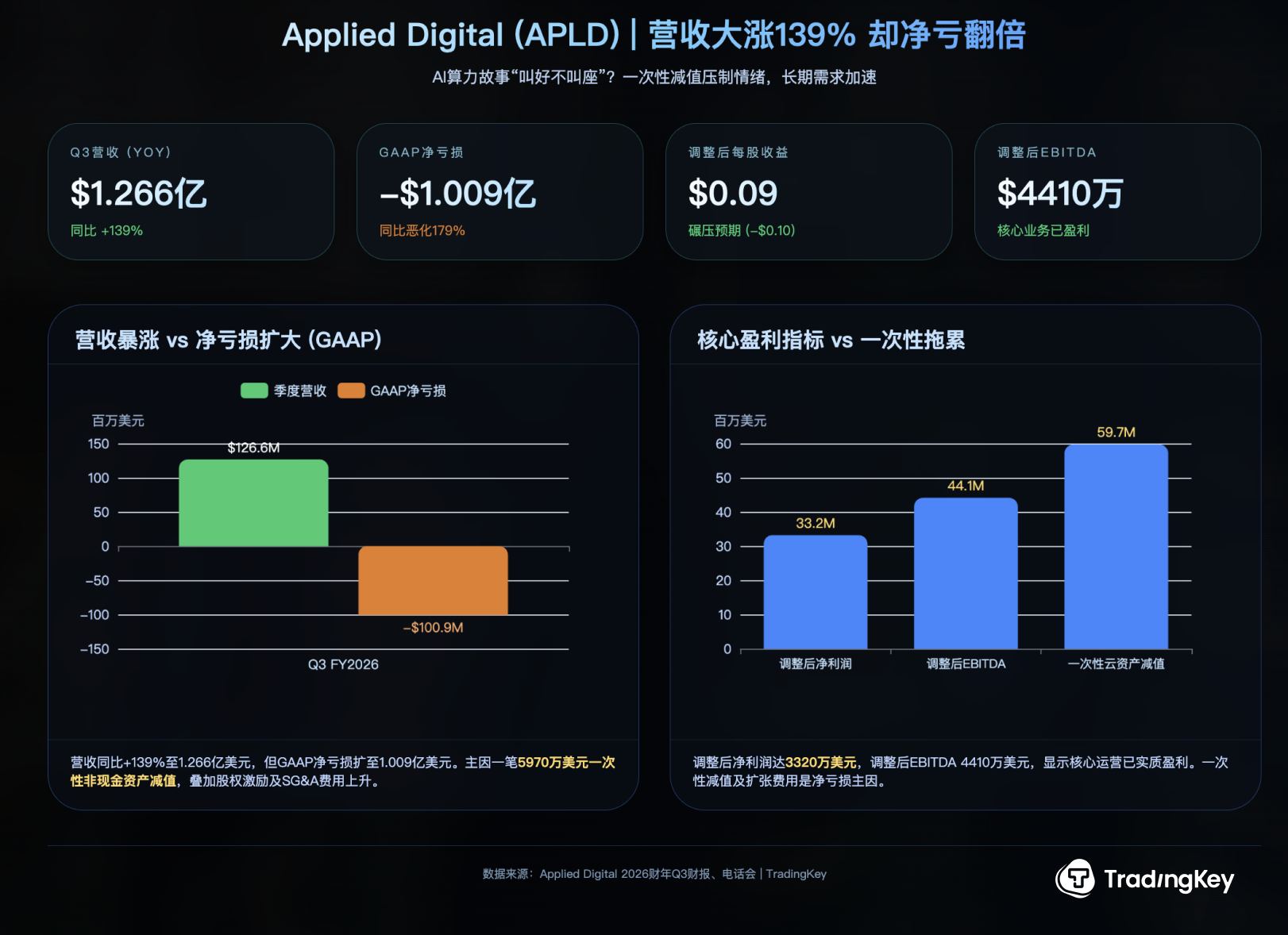

Applied Digital(APLD.US)公布2026財年第三季業績,營收年增139%達1.266億美元,經調整後每股盈餘0.09美元,超出市場預期。然而,GAAP淨虧損擴大至1.009億美元,主要受一次性資產減損5,970萬美元及擴張期費用上升影響。儘管GAAP淨利承壓,調整後淨利潤達3,320萬美元,EBITDA為4,410萬美元,顯示核心業務獲利。公司流動性充裕,並有21億美元現金及等值項目。執行長表示,超大規模客戶對高性能AI數據中心容量的需求正加速,其北達科他州100兆瓦液冷數據中心已全面投運。全球雲端服務供應商的資本支出預計將持續擴張,顯示AI算力需求週期並未結束,APLD的項目落地是此趨勢的證明。

TradingKey - 4月8日盤後,高效能數據中心營運商 Applied Digital(APLD.US)發布 2026 財年第三季業績。

營收年增 139% 至 1.266 億美元,大幅超出華爾街普遍預期的約 7,656 萬美元;經調整後每股盈餘錄得 0.09 美元,同樣碾壓市場預期的每股虧損 0.10 美元。

然而,GAAP 準則下歸屬於普通股股東的淨虧損卻擴大至 1.009 億美元,較去年同期淨虧損進一步惡化 179%。受此影響,盤後股價應聲跌逾 5%。

為什麼營收大增、轉虧為盈後,市場卻不買帳?

股東的淨虧損擴大至1.009億美元,實際上受一筆約5970萬美元的一次性非現金資產減損影響。這筆減損直接拉低了GAAP口徑下的淨利潤表現,成為市場情緒的核心壓制因素。

此外,公司正處於快速擴張週期,人員擴張帶來的股權激勵費用、專業服務費以及SG&A(銷售、一般及行政費用)顯著上升,亦對淨利潤形成階段性拖累。

從營運品質來看,Applied Digital交出的答卷並不算差。

調整後淨利潤錄得3320萬美元,調整後EBITDA達到4410萬美元,這兩個指標表明核心業務層面已實現獲利。截至季末,公司持有約21億美元現金及現金等價物,疊加後續完成的21.5億美元優先擔保票據融資,整體流動性充裕。

超大規模客戶的算力需求正在「加速」:AI數據中心還能火多久?

財報發布後,Applied Digital 董事長兼 CEO Wes Cummins 在電話會議上給市場吃下一顆定心丸:「我們看到高效能 AI 資料中心容量的需求正在明顯加速,超大規模客戶的積極程度達到了前所未有的水準。」

營運層面的里程碑正在兌現。公司位於北達科他州 Ellendale 的 Polaris Forge 1 園區中,第一棟 100 兆瓦直通晶片液冷資料中心已全面投運,Cummins 稱這是「全球少數在線營運的 100 兆瓦級液冷資料中心」。

從更宏觀的視角看,全球主要雲端服務提供商的資本支出正在進入一個前所未有的擴張週期。摩根士丹利在 2026 年 4 月的最新報告中預計,亞馬遜、Google、微軟和 Meta 四家科技巨頭 2026 年的合計資本支出將達到約 6600 億美元,較 2025 年成長約 60%,較 2024 年成長 165%。這一輪由科技巨頭主導的資本支出週期仍在加速。

綜合來看,Applied Digital 的 Q3 財報本質上是「短期承壓,但長期邏輯已得到印證」。一次性資產減損拖累了當季淨利潤,使得 GAAP 口徑下虧損擴大,然而調整後淨利潤已轉正、超大規模客戶的租約正在兌現、液冷資料中心已全面投運,均為落地的業績。

這也表明 AI 算力需求的底層驅動力沒有減弱,超大規模客戶的資本支出週期仍在加速。AI 算力的資本支出週期遠未結束,Applied Digital 的專案落地就是最好的證明。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。