告別SaaS末日!美股資金正系統性換倉,AI應用板塊有望迎來戴維斯雙擊

AI 播客

美股資金正悄然自AI硬體轉向AI應用板塊。年初以來,AI硬體(如伺服器)領漲,而SaaS服務商等AI應用卻跑輸大盤。Snowflake發布優於預期的第一季財報,顯示AI工具已貢獻真實營收,緩解了對SaaS被取代的擔憂。這促使市場重新審視軟體股估值,多家AI應用公司股價顯著上漲,而前期領漲的AI硬體及光通訊板塊則出現回調。隨著市場確認AI能支撐軟體營收增長,有望引發獲利預期與估值同步修復的戴維斯雙擊行情。資金從高漲幅板塊流向具邊際改善潛力、籌碼結構健康的AI應用領域,體現了從基礎設施層向數據與應用層的價值挖掘趨勢。

Tradingkey - 5月29日,今日美股三大指數悉數走強,但盤面內部已經發生一件很多人沒有意識到的事情,資金正在悄然切換至估值更低、籌碼結構更健康的AI應用板塊。

年初以來,今年推動美股上漲的主要力量是科技板塊。其中,包括伺服器、光收發模組在內的AI硬體才是其中的主力。而包括SaaS服務商在內的AI應用板塊卻一直跑輸大盤。

自3月31日股市回暖至今,那斯達克綜合指數的漲幅約為30%,費城半導體指數的漲幅更是高達80%,但AI應用股的同期漲幅僅僅為18%,大幅跑輸市場。這種顯著的市場分化背後,是投資者對人工智慧技術將顛覆傳統軟體行業的深層擔憂。

不過,隨著近期多家行業代表性企業陸續發布財報,市場正開始重新審視軟體板塊的估值邏輯。Snowflake(SNOW)第一季財報的出爐確認了一件事情:AI已經開始為相關企業貢獻真實營收了。

Snowflake財務長Brian Robins在週三的分析師說明會上表示,Cortex Code等核心人工智慧工具正推動公司人工智慧業務的收入潛力迎來階躍式突破。得益於Snowflake Intelligence、Cortex Code兩大核心人工智慧產品的市場增長勢頭持續增強,Snowflake同步上調了相關業務板塊的業績指引。

Snowflake預計第二財季調整後營業利潤率為12.5%,產品營收區間為14.15億至14.20億美元。顯著高於此前市場預期的11.9%和13.7億美元。

Snowflake的業績表現緩解了市場對新型人工智慧工具將取代軟體即服務(SaaS)、進而引發業內所稱"SaaS末日"的擔憂。在經歷了連續數月的估值擠壓後,市場此前對AI應用板塊的悲觀情緒正迎來錯殺修復的重要契機。

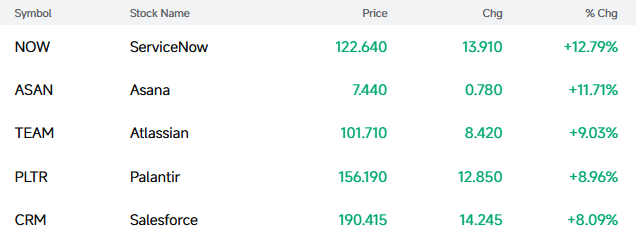

從今天盤面看此現象也非常明顯,Snowflake因昨日暴漲37%略顯乏力,但仍有超過4%的漲幅。其餘板塊內,ServiceNow(NOW)漲 12.79%,Asana(ASAN)漲 11.71%,Atlassian(TEAM)漲 9.03%,Palantir(PLTR)漲 8.96%,Salesforce(CRM)漲 8.09%。

與之形成反差的是前期領漲的光通訊板塊、晶片股這兩天出現「掉隊」的現象,截至發稿,康寧(GLW)跌逾3%,Lumentum(LITE)跌逾2%,台積電跌逾1%。

從資金面核心邏輯來看,一旦市場確認軟體板塊的營收增速能夠依託AI實現企穩甚至回升,將觸發典型的戴維斯雙擊行情,即獲利預期與估值水準同步向上修復。

當這種確定性訊號出現時,資金將順勢完成高低切換。從前期累計漲幅較大、預期差已顯著收窄的板塊,流向剛剛出現邊際改善、籌碼結構更健康的領域。

這一資金流動特徵,正是當前AI板塊交易主線從實體基礎設施層,向數據層與應用層進行價值挖掘的直接體現。

綜合上述所有盤面訊號可以清晰看到,市場正在形成一個完整的新敘事邏輯——資金正系統性地從AI硬體板塊向軟體板塊進行調倉換股。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。