衰退預期升溫時,為什麼有些股票反而站得住?散戶該學會的防守打法

AI 播客

市場大跌時,部分股票因提供人們必需的商品或服務而顯得具備防禦性。必需消費品、醫療保健、公用事業及折扣零售等行業,在經濟衰退期間需求相對穩定,股價表現通常優於整體市場。黃金作為避險資產,在貨幣貶值及市場動盪時亦能展現抗跌性。相較於週期性股票,防禦性股票的抗跌能力,能有效降低資產回本所需的時間與難度,尤其在市場反彈時,少虧損的複利效應將帶來更顯著的收益。

先給你講一個真實的故事。

2008年,美國爆發了史上最嚴重的金融危機。那一年,標普500指數全年跌了約38.5%。

這個數字聽起來可能還好?但你要知道,如果你當時持有的不僅僅是大盤,而是處於風暴中心的金融股,或者是當時很多人追的科技明星股,比如蘋果、穀歌,它們在那一年的跌幅普遍都超過了55%。這意味著,1月份放進去100萬,年底可能只剩下不到45萬。很多人的退休金、養老帳戶,在這一年裡直接腰斬了。

就在全線崩潰的同一年,Walmart的股價逆勢漲了約18%。

麥當勞全年股價加上分紅,總回報約8%。

一美元店 Dollar Tree,股價在哀鴻遍野中漲了60%。

這不是碰巧,也不是有人提前得到了什麼內幕消息。這是歷史上每一次經濟衰退都會反復出現的規律。

今天我想給你講清楚這件事:市場大跌的時候,為什麼有些股票跌得少,甚至逆勢往上走?它們有什麼共同點?知道這個邏輯,你能拿來做什麼?

為什麼現在是聊這個話題的好時機

我們先說說為什麼我選在這個時間點做這期內容。

現在是2026年3月。過去這幾個月,幾件事幾乎同時發生:

中東局勢一直在鬧,石油供應受到衝擊,布倫特原油價格一路逼近每桶100美元。能源價格一漲,通脹就往上走。通脹一上來,美聯儲就很難受,加息會拖累經濟,不加息又控不住通脹。

與此同時,高盛在3月下旬把未來12個月的衰退概率從20%上調到了大約25–30%,摩根大通給出的數字在30–35%這一檔。

情緒上,美國散戶投資者協會的調查顯示,2月底到3月初幾周,看空比例一直在36–40%左右徘徊,明顯高於長期平均水準。

也就是說,現在市場上很多人已經開始擔心衰退了,但真正的衰退還沒來。

這個階段,恰恰是最值得把防禦性股票的邏輯搞清楚的時候。等衰退真的來了,價格已經反映完了,再去想就晚了。

散戶最容易踩的坑

在進入乾貨之前,我想先說一個幾乎所有散戶都踩過的坑。

衰退預期一起來,很多人的第一反應是:先全賣了,等市場穩了再進。

另一種人是反過來:死扛著不動,跟自己說反正我長期投資,短期波動無所謂。

這兩種做法背後,有一個共同的隱藏假設:市場跌的時候,所有股票是一起跌的。

但資料完全講了另一個故事。

2008 年,金融板塊裡不少個股從高點算下來跌了 70%、80% 甚至更多;同一年,必需消費品板塊的整體跌幅只有十幾個百分點。

2020 年 2–3 月那一波急跌中,能源板塊全年最終跌了 37% 多,而醫療和必需消費品在暴跌階段跌得明顯更少,是當時相對抗跌的兩個板塊。

你看出來了嗎?如果在衰退前,把持倉裡偏週期性的部分換成防禦性的,哪怕市場整體跌了30%,你可能只跌了5%到10%。

這個差距,在之後市場反彈的過程中,複利一算,差的可不止這20個點。

所以我們今天討論的核心問題,從來都不是衰退會不會來,而是:你現在持有的東西,在衰退裡會扮演什麼角色?

核心概念:週期性 vs 防禦性

先建立一個基礎框架。這是今天最核心的概念,後面所有的案例都建立在這上面。

股票按照對經濟週期的敏感程度,大致可以分成兩類:

第一類叫週期性股票。

這類公司的生意,和宏觀經濟的冷暖直接掛鉤。經濟好的時候,大家消費旺盛,這類公司財報漂亮;經濟差的時候,大家收緊錢包,這類公司首先受傷。

航空、酒店、汽車、奢侈品、半導體、鋼鐵……都是這個類型。

原因很簡單,這些東西,你有錢才消費,沒錢完全可以不買或者推遲。你可以不換新車,可以不去旅遊,可以把舊手機再用兩年。

第二類叫防禦性股票。

這類公司賣的,是不管經濟好不好,人們都得買的東西。經濟差的時候,需求基本不會萎縮,所以公司的收入相對穩定,股價在衰退裡扛跌,有時候還會往上走。

典型的防禦性行業有這幾個:

- 必需消費品:超市、日用品、食品飲料。Walmart、寶潔、可口可樂都在這裡。

- 醫療健康:藥廠、醫療器械。人生病不會因為經濟差就不看病。

- 公用事業:水、電、天然氣。這些帳單你不交不行。

- 折扣零售:Dollar Tree這類。經濟越差,人們反而越往便宜的地方跑。

還有一類不得不提的資產值得單獨說——黃金。嚴格來說它不是股票,但在衰退預期升溫、美元走弱、通脹抬頭的時候,黃金往往是機構最早加倉的資產之一。它的防禦不是來自穩定的現金流,而是來自幾千年形成的避險共識:當人們開始不信任紙幣、不信任銀行、不信任任何一類金融資產的時候,黃金是那個最後的落腳點。

來源:Kingsview

這張熱力圖展示了標普500各板塊從2008年到近年的年度表現。2008年那一列,大多數板塊都大跌。但必需消費品和醫療跌幅小得多。

這就是防禦性在資料上的真實樣子。

2008年金融危機

我們來看三次歷史上的重大衰退,看防禦性股票在裡面的真實表現。

先說2008年。

這是美國二戰後最嚴重的一次金融危機,起因是次貸泡沫,銀行把大量房貸打包賣給了根本沒有還款能力的人,最後整個金融體系出現了系統性崩塌。

標普500從2007年10月高點到2009年3月低點,峰穀跌幅將近57%。金融板塊首當其衝,科技、工業、消費品全都大跌。

但同一年,有幾個公司的表現讓人很意外:

Walmart:2008全年股價漲了18%。理由非常直接,經濟差的時候,人們不去高檔超市了,轉頭去Walmart。客流量和營收在危機期間反而上升 。

McDonald's:2008全年漲幅約6%。同樣的邏輯,人們削減餐飲支出的時候,不是不吃飯,而是從正經餐廳降級到速食。麥當勞是降級消費的直接受益者 。

Dollar Tree:2008–2009 年間股價累計漲了 80% 多。這家一元店折扣零售商賣的主要是各類生活小件和日常用品,價格極低,危機期間吸引了大批之前根本不會來這裡購物的中產消費者。

必需消費品板塊整體:在2008年是標普500所有板塊裡最抗跌的板塊之一,遠遠跑贏了大盤。

黃金也在那一年走出了完全不同的曲線。

2008年,幾乎所有資產都在跌。股票跌,房產跌,大宗商品跌,連原油都從接近150美元一桶崩到了40美元以下。但黃金全年漲了5%多,是那一年極少數真正實現逆勢的資產之一。

原因不難理解。那一年人們不是在買黃金,而是在逃離一切。當雷曼兄弟倒下,當銀行開始排隊求救,當沒有人知道下一個出問題的是誰,資金需要一個跟任何金融機構都沒有關係的地方停靠,黃金就是那個地方。它沒有對手方風險,不會破產,不依賴任何人的信用。越是系統性危機,這個特質就越值錢。

更關鍵的是後勁。從2008年底一路漲到2011年,金價從800多美元漲超1900美元,三年裡漲了超過100%。危機過去了,但餘震沒有消失,各國政府為了救市注入了天量資金,市場開始擔憂這些錢最終會以通貨膨脹的方式回來。這種對貨幣貶值的長期擔憂,讓黃金在危機之後繼續牛了整整三年。

為什麼會這樣?

背後有一個很好理解的規律:有些東西,不管行情多差,人們都得買。

食物就是這樣,餓了就得吃;

藥也是這樣,病了就得看;

水電更不用說,帳單到了總得交。

豪車、豪華旅遊、最新款手機,經濟好的時候大家願意掏錢。經濟一差,人們可以很快就不買了。當然反過來,經濟好,人們也不會多買藥多吃飯。

黃金則是另一種機制:市場越亂,越多人拿著錢不知道往哪放,黃金就成了那個默認的停靠地。尤其是當市場開始擔心美元信用、通貨膨脹、金融體系本身會不會出問題的時候,黃金吸引的是最極端的避險需求。

不管是必需消費品、折扣零售,還是黃金,背後的邏輯都是一回事:在最壞的時候,你的東西有多難被放棄。這就是防禦性資產的護城河。

2020年疫情暴跌

第二個案例是2020年。

2020 年那一波,從 2 月 19 日高點到 3 月 23 日低點,標普 500 在 23 個交易日裡跌了 34% 左右,是歷史上最快殺進熊市的一次。

但反彈的速度同樣驚人。市場只用了5個月就收復了全部失地,標普500全年最終以18.4%的正收益收官。

這一次,贏家和輸家的分佈有點不一樣,因為這次衰退的觸發原因是疫情,經濟本身的結構性問題不是主導因素。

輸家這邊:能源板塊全年跌了超過37%,因為全球出行驟停,油價直接崩了。金融板塊跌超20%,低利率環境壓制了銀行盈利。

贏家這邊出現了一個有意思的變化:科技公司裡,亞馬遜全年漲了76%,因為封控讓線上購物和雲計算需求爆炸。醫療板塊同樣漲勢明顯,疫情相關的診斷、製藥、器械全都受益。

這裡有一個值得細想的地方:2020年的贏家跟2008年不完全一樣。

2008年的贏家是實體平價零售,Walmart、麥當勞、Dollar Tree。

2020年的贏家加上了數字基礎設施,亞馬遜在這次危機裡變成了剛需服務提供者,封控期間離了它真的不行。

黃金同樣是2020年的贏家。那一年金價全年漲了約25%,8月份盤中一度突破2000美元/盎司,創下當時歷史新高。原因跟股票裡的防禦不太一樣,疫情之後各國央行史無前例地放水,美聯儲資產負債表幾個月內翻了快一倍,市場開始擔憂貨幣貶值,這種時候黃金發揮的是對抗貨幣超發的那一層邏輯。它漲得凶,是因為人們開始不信任手裡的錢,黃金這時候也變成了剛需。

這說明一件事:防禦性不是貼在某個行業上的固定標籤,而是一個跟場景有關的特質:在這一次危機裡,你提供的東西是不是剛需?

亞馬遜在2001年互聯網泡沫裡是高風險成長股,在2020年疫情裡成了基礎設施。場景不同,它的防禦屬性完全不一樣。

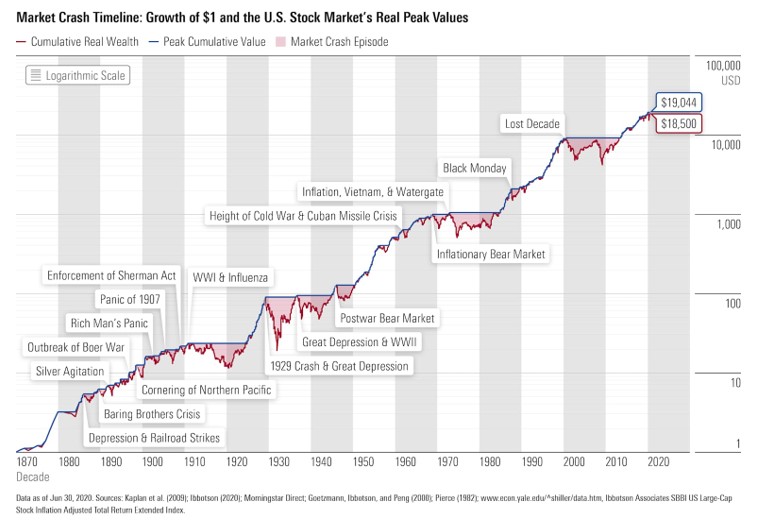

來源:Morningstar

這張圖是美國股市從1870年到現在的完整歷史走勢。每一次大崩——大蕭條、1987年黑色星期一、2008年、2020年——最終市場都漲回來了。

防禦性資產的價值,從來都不是完全不虧,而是在每一次崩盤的底部,幫你少虧一截,讓你在復蘇的時候站在更高的起跑點上。

少虧的數學有多重要

來算一道很簡單但很多人從來沒認真想過的題。

假設你有100萬,在一次大跌裡:

A方案:激進持倉,跌50%,剩50萬。回本需要漲100%。

B方案:防禦持倉,跌15%,剩85萬。回本只需要漲18%。

當市場反彈50%時:

A方案變成了75萬,還沒回本。

B方案變成了127.5萬,已經創了新高。

同樣經歷了一次衰退,同樣經歷了一次復蘇,最終差了52.5萬。

這就是為什麼少虧有時候比多賺更重要。更關鍵的是,A方案需要再碰上一輪翻一倍的行情,才有機會回本,更別說追平B方案的收益了。這種翻倍機會本來就不常見,還得熬過中間所有的波動,這就是為什麼很多人明明趕上了大牛市,帳戶裡最後卻還是落後別人一大截。

歷史資料也支援這個邏輯。以2008–2010這三年為例,標普500在2008年的總回報大約是-37%,2009年回升26.5%,2010年再漲15.1%。同一時期,必需消費品板塊 ETF XLP 的年度總回報大概是:2008年跌了15%,2009年漲14.3%,2010年再漲13.8%。

如果2008年初分別在這兩個標的裡各放100萬,中間完全不操作,讓它自然走完三年:

- 標普這一邊,三年後的結果大約是92萬左右;

- XLP 這一邊,三年後的結果已經到 105 萬左右。 有意思的地方在於:2009、2010 這兩年裡,標普的漲幅其實比 XLP 更猛,但最後依然沒追平,差距就卡在那一年多虧了二十多個點上。

2022 年那輪熊市也是類似的結構:標普 500 全年跌了將近兩成,XLP 只跌了 3% 多一點,中間差了十幾個百分點。

這種抗跌性,在復蘇階段會被複利慢慢放大。最後差出來的那個數字,比很多人想的要大。

現在市場正在發生什麼

說回當下。

如果把鏡頭拉回到2026年這幾個月,你會看到一個挺有意思的畫面:

市場裡其實在上演兩種完全不同的防禦方式。

一頭,是從年初就開始慢慢挪位的機構和大資金;

另一頭,是還在延續逢低買科技習慣的散戶和活躍資金。

先看機構。

今年一開年,板塊表現就有點不對勁。到2月底,年初以來漲幅排在最前面的,幾乎都是要麼資源,要麼防禦:能源大約 +25%、材料 +17.9%、工業 +14.3%、必需消費品 +15.9%、公用事業 +11.9%,過去幾年最受追捧的科技和金融這次明顯靠後,機構資金在往防禦和實體資產方向挪。

賣方給出的公開觀點也在加強這條線索。美國銀行在年初策略裡,把醫療保健和房地產列成2026年美股的首選超配板塊,同時在資產配置上繼續偏多必需消費,只是提醒短期盈利動能一般、估值有可能出現價值陷阱。一部分 CTA 和量化策略開始系統性減倉股票、增加空頭和避險倉位,美銀估算這類程式化資金後續的潛在拋壓可以來到數十億甚至上百億美元的量級。高估值、對經濟最敏感的資產被慢慢降權,能源、資源和偏防禦的板塊被一點點抬起來。黃金這邊,更多機構是把它當成組合裡的長期保,過去兩年配置比例整體還是在往上走,近期的資金流向也反映出這一點。

換句話講,機構考慮怎麼防守這件事,不是從最近戰爭之後才開始,而是在估值高、油價和地緣風險剛抬頭的時候,就已經通過再平衡提前動手了。

再看散戶,節奏完全不一樣。

從交易資料看,今年以來典型的散戶行為,更像是在延續過去幾年的老習慣:科技一跌,就沖進去買。

摩根大通的 Flow Deck 報告顯示,今年2月初,軟體板塊整體從年初高點算起一度跌了將近20%,已經掉進技術性熊市區間。在這輪軟體暴跌之後,接下來幾天散戶資金明顯回流,日均買入力度重新高於今年以來的平均水準,微軟、Palantir、AppLovin 這類被視為 AI 相關的高品質軟體股,是買入力度最大的幾支股票。

到3月中旬,散戶總的買入力度相比年初高點已經降了大約三成,但選股偏好並沒有明顯轉向防禦,資金還是更願意往熟悉的方向靠:AI 相關的大型科技股、部分半導體和高 beta 品種;相對的,能源這類前期被當作地緣受益的板塊,反而在被減持。

機構的防禦,更多是從成長和高估值裡往防禦和資源挪;倉位層面已經從滿倉科技 + 指數轉成了精選板塊 + 增配防禦,用能源、工業去對沖通脹和地緣風險,同時慢慢抬高醫療、公用事業、必需消費這些在衰退裡相對穩的板塊權重。

散戶現在的防禦,更像是在熟悉的地方加碼,科技一跌就去撿便宜,尤其是貼著 AI 概念的公司,越是劇烈回檔,越容易看到散戶資金沖進去抄底。這一套在過去幾年牛市里確實賺過錢,但一旦真的走進衰退,能不能撐得住,就完全是另一回事了。

也正因為如此,我才會在這個時間點花這麼大篇幅,跟你把防禦資產的邏輯掰開講一遍。目的不在於讓你現在就把倉位全丟進公用事業和必需消費,而是多給你一個選項:除了科技跌了繼續買,你還可以像機構那樣,把組合裡哪些負責進攻、哪些負責扛風險先想清楚。防禦板塊值得關注,黃金也是——歷史上每一次股市真正出大事的時候,它跌得少、甚至逆勢往上走,跟股票的相關性低,具體怎麼做,每個人的情況不一樣,但把這個視角放在腦子裡,是這篇文章想留給你的東西。

行動框架:三個問題

最後,給你三個可以落地的問題。在衰退預期升溫的時候,拿這三個問題對著自己的持倉問一遍。

第一個問題:我持倉裡,每家公司賣的是想要還是必須要的東西?

把你持有的每一家公司的主營業務想一遍:如果失業率明天上升兩個點,這家公司的客戶會大幅減少購買嗎?會,就偏週期。不會,就偏防禦。

第二個問題:我知道自己的持倉在衰退裡大概會跌多少嗎?

很多人其實沒想過這個數字。歷史資料裡,必需消費品板塊在近幾次衰退中的最大跌幅大約在15%到30%之間,醫療板塊接近,明顯比很多週期股、金融股要溫和,金融和週期消費品可以跌50%以上。那麼你能接受的最大回撤是多少?你的持倉跟這個數字匹配嗎?

第三個問題:我現在想動,是有邏輯,還是因為慌了?

這是最難的一關。

衰退預期出來之後,如果你突然把所有科技股都賣了換成防禦股,這個動作可能不是策略,只是情緒。真正有邏輯的調整,是檢查持倉比例、對照自己的風險承受能力,然後做小幅度、有理由的再平衡,而不是在市場最恐慌的時候一把清倉換賽道。

結論

好,今天這期聊了這幾件事。

第一,衰退時市場不是均勻地跌的。必需消費品、醫療、公用事業這幾類防禦性行業,大多數衰退時候都比大盤更抗打。

第二,背後的規律說到底是一句話:在最壞的時候,你的東西有多難被放棄。人可以不換車、不旅遊、不買新手機,但不能不吃飯、不吃藥、不交電費。

第三,少虧有時候比多賺更重要。衰退裡少虧20個點,復蘇裡複利疊下來,差出來的是真實的錢。

第四,黃金屬於特殊的一類防禦資產。人可以不買股票,但在貨幣體系動搖、通脹失控、市場開始不信任紙幣的時候,幾千年積累下來的避險共識會讓資金自然流向它。

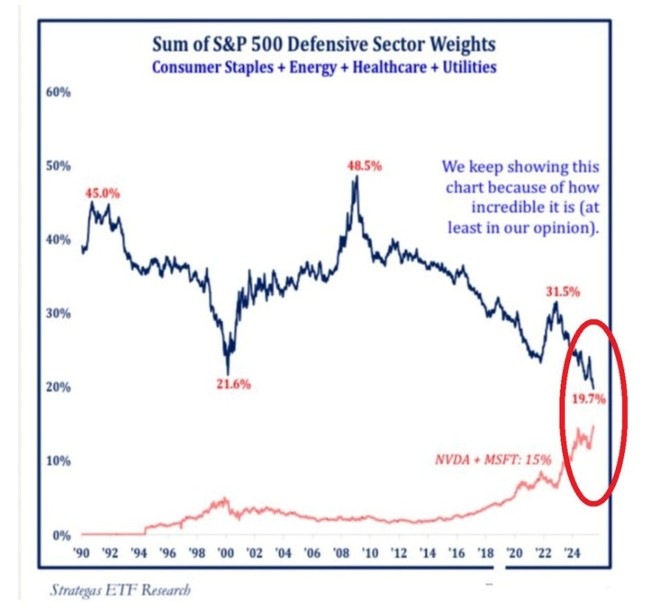

來源:ETF Research

這張圖展示的是必需消費品、醫療、公用事業在標普500裡的權重。時間拉長來看,在幾次大的下行週期附近,這幾個板塊整體是向上的,說明在這種階段,資金更青睞這些板塊,而從科技、可選消費這些更敏感、估值更高的板塊裡流出來。

最後留給你一句話:

市場好的時候,所有人都在問怎麼賺更多。真正把人拉開差距的,是少數人在市場變壞之前,先想清楚了自己願意虧多少。

免責聲明:本文內容僅供參考和教育目的,不構成任何投資建議。文中提及的個股、板塊及資產類別僅用於說明歷史規律,不代表對任何投資產品的推薦或背書。投資有風險,請在做出任何投資決策前諮詢專業財務顧問。