解構 Citrini「2028 全球智能危機」:標普 8000 點誘餌與技術性通縮的博弈邏輯

AI 播客

Citrini Research 報告預言生成式 AI 引發「智能置換螺旋」,恐導致白領失業及房貸市場風險,但報告預測的極端市場走勢(標普 500 達 8000 點)暗示當前低迷或為機構洗盤。報告認為,AI 創造新崗位的速度不及取代舊崗位的速度,將引致短期消費萎縮,但預期美聯儲將以降息及 QE 應對,黃金作為對沖法幣貶值的資產將上漲。財富將從薪資單轉移至資產負債表,SaaS 板塊低估值蘊含機會。微軟等巨頭利用 AI 提升價值,而半導體、核電及雲計算(AWS)等「物理層」資產提供確定性。投資者應將報告視為壓力測試,尋找具備物理資源、分發主權及合理估值的龍頭公司。

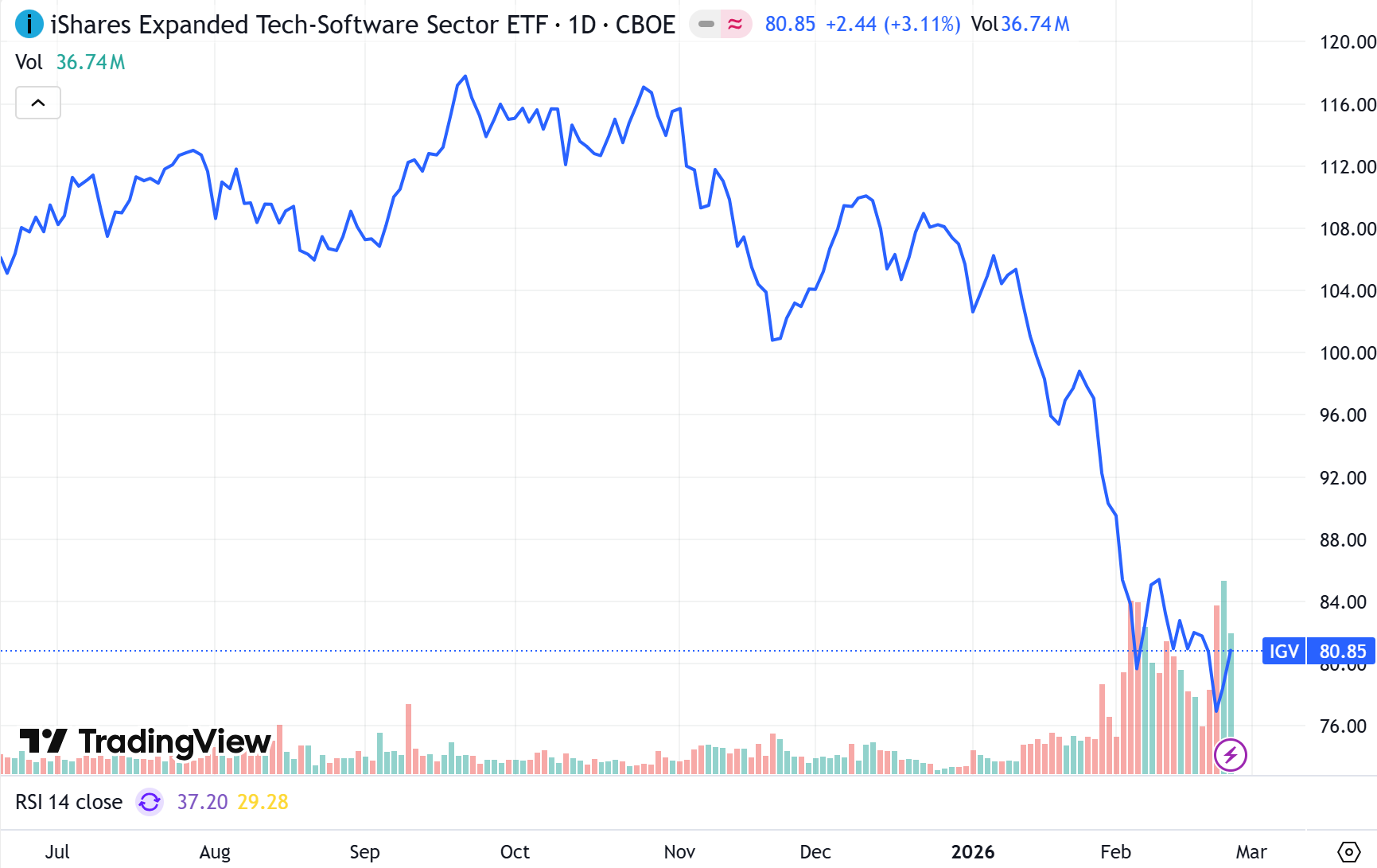

自 2025 年 10 月以來,全球軟體板塊(SaaS)經歷了一場曠日持久的陰跌。這場回檔在進入 2026 年 2 月後,因 Citrini Research 發布的一份名為《2028 全球智能危機》(The 2028 Global Intelligence Crisis)的深度備忘錄而達到情緒上的冰點。這份報告不僅預言了技術性通縮帶來的災難,更在邏輯層面上對過去五十年來形成的「人類智力溢價」提出了根本性的質疑。

來源:TradingView

一、 智能置換螺旋與中產階層信用基石的侵蝕

Citrini 報告的核心邏輯在於其提出的「智能置換螺旋」(Intelligence Displacement Spiral)。在這一模型中,生成式 AI 不再僅僅是提高生產力的輔助工具,而是演變成了勞動力的直接替代者。當企業通過大規模裁撤白領崗位來換取短期利潤脈衝時,一種弔詭的「幽靈 GDP」狀態隨之出現:企業帳面利潤雖在增長,但作為經濟支柱的白領階層卻因失去收入而導致社會總需求萎縮。

這種結構性的失業危機正從低端代筆、基礎法務和稅務審計等領域,迅速蔓延至房產中介及高端金融中介等依靠信息差生存的行業。更深層次的危機潛伏在價值 13 兆美金的美國房貸市場。歷史上,擁有 780 分以上信用評分的高薪精英被視為金融系統最穩固的基石。然而,當這一階層因 AI 置換而失去職場議價能力及持續還款能力時,底層資產的信用侵蝕可能引發類似 2008 年的系統性槓桿斷裂。

然而,在審視這份充滿末日色彩的報告時,市場往往忽略了其最具衝擊力的非對稱預判:在預設的 2028 年大崩盤之前,標普 500 指數將先行觸及 8000 點,那斯達克指數則有望突破 3 萬大關。這種邏輯上的極端背離暗示著,當下的市場低迷極有可能是由機構利用「未來恐懼」製造的一場針對散戶籌碼的暴力清場,旨在為通往 8000 點的最後狂歡出清對手盤。

二、 就業時間差與貨幣防禦機制下的黃金定價邏輯

針對報告中關於失業率飆升的預測,我們需要正視「毀滅與創造的不對稱性」。AI 摧毀舊崗位的速度是以「週」為單位的——通過 API 的接入,整個職能部門可能在瞬間冗餘;而社會創造並培訓出諸如「AI 倫理審計」或「情感資產管理」等新型崗位的速度,則需以「年」為單位進行跨度。這種時間差產生的「創造性破壞真空期」,使得未來 12 至 18 個月內的宏觀消費萎縮成為大概率事件。

但經濟運行存在自我防禦機制。如果 2028 年失業率真如預演般衝向 10.2%,美聯儲絕不會坐視社會契約瓦解。必然的路徑是開啟史無前例的降息週期並重啟大規模量化寬鬆(QE)。當全球再次被流動性淹沒以對沖技術性通縮時,法幣信用將面臨終極拷問。在此背景下,黃金作為唯一能對沖「信用坍塌」的實物錨點,其價格的連創新高本質上是對未來大規模法幣貶值的一種超前定價。

三、 價值守恆定律:財富從「薪資單」向「資產負債表」的遷徙

Citrini 報告在邏輯上的最大破綻在於其假設省下的勞動力成本會憑空消失。根據能量守恆定律,財富並未毀滅,只是發生了物種間的遷徙。企業節省下數以億計的成本,並不會進入虛無空間,而是轉化為企業的超額利潤、更大規模的股票回購,或通過產品降價回饋給消費者。這筆資金最終會流向人類新的欲望領域,如生命科學、深空探索或高端體驗經濟。

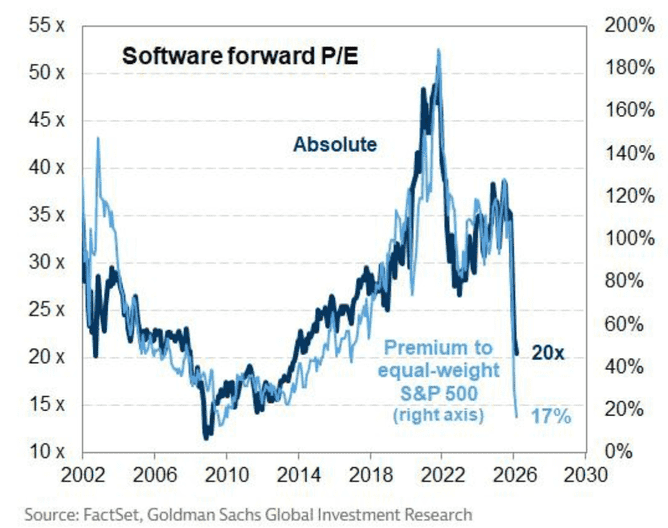

當前的 SaaS 行業陣痛,實際上是由於市場混淆了「能力的進化」與「角色的取代」。以近日 Anthropic 發布的新品為例,雖然其強大的 Agent 能力引發了市場對軟體消失的恐慌,但事實證明,其更多是在賦能現有生態。通過與 FactSet、Bloomberg 等金融終端的深度整合,以及與 Salesforce Agentforce 的底層邏輯串接,Anthropic 正在證明它是在提供進化的引擎,而非摧毀駕駛艙。那些擁有深厚垂直行業數據的公司,依然是戰場上不可或缺的狙擊手。當前軟體板塊的整體估值已回落至歷史低位水平,然而,此類低估值階段往往孕育投資機遇,特別是針對那些基本面穩健卻被市場「錯殺」的公司。

來源:FactSet

四、 估值錨點與物理層主權:尋找確定性的避風港

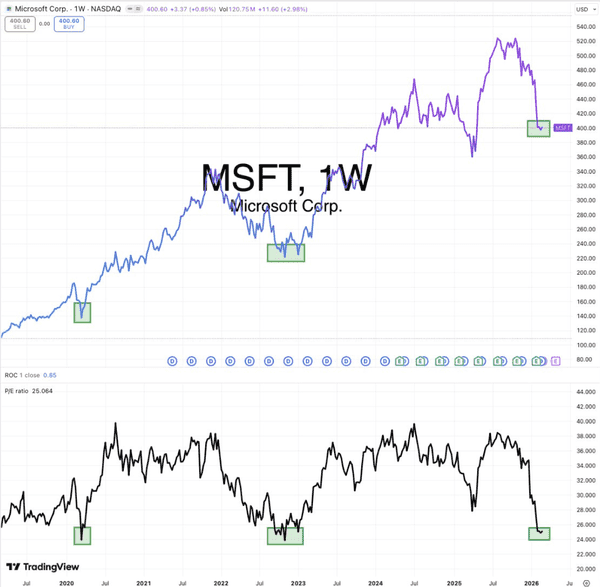

在估值重塑的迷霧中,微軟提供了一個教科書級的參考範式。儘管市場擔憂其資本開支過高及席位費受損,但從歷史估值圖表看,微軟目前的本益比已回調至 25 倍附近。這一數值完美契合了 2020 年熔斷底部及 2023 年 AI 爆發前夜的低點。作為擁有全球最深分銷渠道的巨頭,微軟正在利用 AI 提升單客價值(ARPU),將其渠道價值變現能力推向極限。如果後續財報顯示其營收與獲利持續雙增,則證明目前的殺跌純屬認知的錯配。

來源:TradingView

另外,當軟體層處於混戰時,投資的確定性正全面向「物理層鐵三角」轉移。

- 半導體主權: 關注 Marvell 與 Broadcom 等提供客製化 ASIC 晶片的廠商,它們是企業自研模型浪潮中避不開的收費站。

- 能源底座: AI 的終點是電力。Constellation Energy(CEG)等核電巨頭提供的穩定基載能源,是支撐「豐饒智能」的實物基礎。

- 算力水電瓦斯: 亞馬遜(AMZN)的 AWS 是這一邏輯下的終極贏家。只要對計算 Token 的需求呈指數級增長,運行在 AWS 上的 Anthropic 及其所有應用都在變相為亞馬遜繳稅。

五、 結論:穿越迷霧的終局思維

2026 年的市场本質上是一場關於認知的最後通牒。財富並未消失,它只是從白領的「薪資單」,流向了超大規模平台(Hyperscalers)的「資產負債表」與「電費單」。在通往標普 8000 點的征途中,投資者應將 Citrini 報告視為極端壓力測試的參考,而非逃命的指南。在情緒極度恐慌的節點,尋找那些手握物理資源、擁有分發主權且估值回歸歷史錨點的巨人,才是躲避智力貶值災難、攔截時代紅利的唯一路徑。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。