創紀錄資金湧入,卻換不來像樣漲幅:美股正在被資本拋棄?

AI 播客

德意志銀行報告指出,儘管曾創紀錄的資金流入美國股市,但美股相對表現為 15 年來最差。當前全球資本正系統性撤離美股,轉向歐洲及亞洲資產。AI 泡沫隱憂與科技股承壓是主因。非美市場因估值修復空間及獲利基本面反轉,具備配置吸引力,歐洲資產受惠最深,投資者已大幅超配。

TradingKey - 2月25日,德意志銀行(DB)宏觀策略師 Tim Baker 發布報告顯示,儘管全球資金正在以史無前例的速度湧入美國股市,但美股的相對表現卻令人大跌眼鏡。

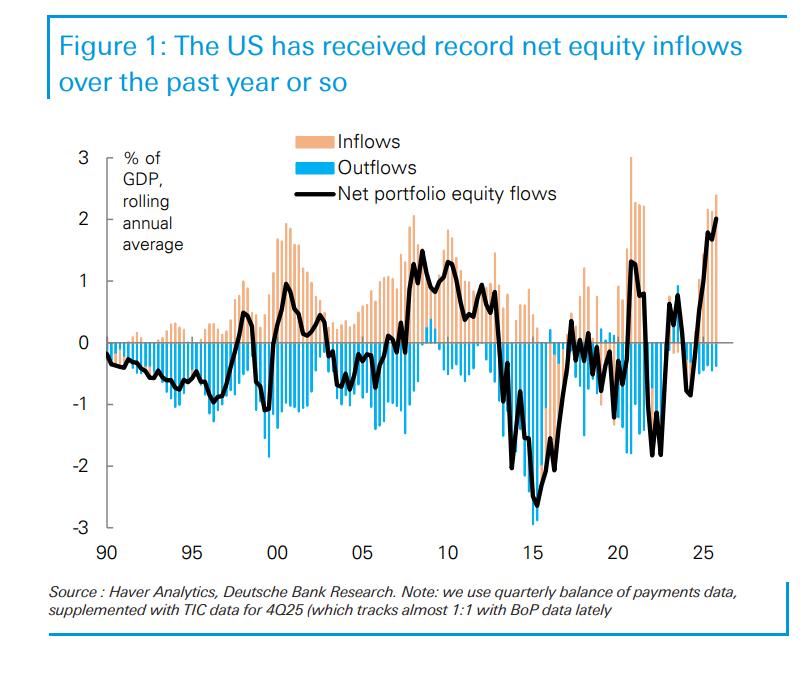

美國股市曾憑藉超強的吸金能力,創下了令全球市場矚目的紀錄。Tim Baker 在報告中直言,美國股市在全市場受追捧的程度令人難以置信。淨股票流入從未如此強勁。在整個 2025 年,淨流入資金達到了令人瞠目結舌的佔美國 GDP 2% 的水準。

這一規模驚人的資金量,對美國經濟的支撐作用不容小覷。德銀指出,僅憑這筆創紀錄的股票淨流入資金,就足以單槍匹馬地為美國三分之二的經常帳赤字提供融資。

在當時的資本盛宴中,全球投資者的目光都聚焦在美股市場:海外資本瘋狂加倉,美國本土投資者也更傾向於重倉本土市場,配置外國股票的意願持續低迷。

不過,曾因川普重返白宮被點燃的美國資產投資熱情,正以驚人的速度降溫。當前,全球資本正系統性地撤離美國市場,轉而湧入歐洲及亞洲資產,一場影響深遠的全球投資組合再平衡已悄然拉開序幕。

15 年來最差表現

在全球資本瘋狂湧入美股的同時,這份狂熱並未換來對等的收益,事後回看,這場大規模加倉美股的舉動顯得格外不合時宜。

過去十多年來,「逢低承接美股」是全球投資者公認的穩賺策略,但過去一年多來,市場遊戲規則已徹底改變。德銀監測發現,此前表現強勢的美股不再是市場主角,那些價格更低、具備週期性特徵的股票市場開始領跑全球。

而美股恰好處於尷尬的位置,既沒有價格優勢,也不屬於週期性板塊。

「美股跑輸非美資產的程度,已經在最近幾個月的同比計算中顯現出來。這種規模的相對跑輸,在過去 15 年裡都未曾見過。」Tim Baker 表示。儘管把時間拉長到三年維度,美股表現仍算穩健,但當前也已跌至近期低點。

多重因素正不斷削弱美國資產的吸引力,科技股持續承壓、政策不確定性揮之不去,再加上經濟增速放緩至年化 1.4% 的溫和水準,共同動搖了美股的核心競爭力。

與此同時,歐洲財政擴張預期升溫、德國經濟出現回暖跡象,讓歐洲資產成為本輪全球資本再配置的最大贏家。

自去年 12 月底以來,美股一直處於異常狹窄的區間內震盪,既沒有出現大幅下跌,也未能實現有效上漲。值得關注的是,即便川普的權力受到限制(例如上週其在關稅訴訟案中敗訴),美股也沒能借勢反彈,這一細節足以說明,市場對美股的冷淡並非單純源於政策擔憂,而是更深層次的資金流向已經發生了根本性轉變。

AI 泡沫隱憂 科技股集體失速

上週日,Citrini Research 發布的《2028 全球智慧危機》報告,描繪了人工智慧對美國經濟的潛在威脅,以及由此可能引發的全球智慧危機。

儘管有專家認為市場對報告中的極端場景反應過度,但這一事件無疑凸顯出,當前投資者對 AI 泡沫的警惕已達到較高水準。

資本市場的動向已經直接反映出投資者的擔憂,他們正持續拋售軟體公司及易被自動化替代行業的股票。截至目前,今年美國軟體股指數已累計下跌 24%。其中,Duolingo(DUOL)股價自 2025 年 5 月高點以來暴跌 80%,成為市場對 AI 可能吞噬傳統商業模式疑慮的典型案例。

過去三年,投資人習慣從 AI 帶來新成長的角度解讀利多,如今卻轉向聚焦 AI 可能破壞產業獲利能力的風險。在高度依賴市場動能的環境下,股價的漲跌都更容易被放大。

非美資產迎來配置窗口

面對美股 15 年來最差的相對表現,再加上此前投資者普遍超配美股的部位現狀,長線資金已經有了充足的理由重新規劃配置方向。

資本從美股轉向非美市場,需要一個核心前提:非美市場必須有能力跟上甚至追平美股的表現。在德銀看來,這個前提如今不僅已經成立,而且具備充分的合理性。

首先是估值修復的動力強勁。過去一年裡,美股相對於非美市場的估值差距雖有所收窄,但仍處於高位。德銀數據顯示,美股的本益比溢價一度高達 70%,目前雖有所回落,但仍維持在 40% 的絕對高位,這意味著非美市場的估值修復空間依然充足。

更關鍵的轉折來自獲利基本面的反轉,這是一個極具想像空間的變化。「非美市場的獲利故事終於開始朝著有利的方向轉變。

在長達 15 年的時間裡,非美資產的獲利基本停滯不前,而同期美股獲利幾乎翻了三倍。」Tim Baker 在報告中強調,「但現在,非美市場的獲利正呈現出顯著的上升趨勢——在過去六個月裡大幅增長了 14%。」

不過德銀也保持了客觀冷靜,指出這種估值與獲利的趨同存在上限。當前美國企業的獲利能力依然遠超其他地區。

與此同時,市場還需要警惕一個潛在風險,美國企業正在進行的創紀錄資本支出,如果最終未能轉化為預期的高回報,將直接拖累其未來的獲利表現。

美銀美林的最新投資者調查顯示,當前全球投資者對歐元區資產的超配比例已創下歷史紀錄。

在歐洲專項調查中,超過三分之一的受訪者表示持有高於基準的歐盟股票部位,而三個月前這一比例僅為 9%。與此同時,淨 22% 的受訪者表示低配美國股票,這一數據在 2025 年底僅為 6%。

法國資產管理公司 Carmignac 將這一現象比作「睡美人」的覺醒,認為結構性與週期性因素正共同推動歐洲資產重獲資本青睞。

大量資金正持續流入歐洲股票基金,投資者一方面希望藉此分散美股科技股集中的風險,另一方面也在規避美國國內政治風險的外溢影響。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。