「放空大師」貝瑞看多迷因股,GameStop 股價再度狂飆!現在仍是進場時機嗎?

AI 播客

貝瑞(Michael Burry)表示持續買入遊戲驛站(GME)股票,加上公司執行長 Ryan Cohen 的內部增持,GME 股價盤中一度飆升。然而,GME 股價受市場情緒影響甚鉅,其價值投資潛力仍待商榷,尤其在缺乏明確基本面改善及商業模式驗證下。公司營收重心轉向高毛利的收藏品,雖有助於獲利修復,但利潤亦受非經常性項目影響。GME 投資風險包含高波動性、資訊混亂及商業模式限制,且配置比特幣更添複雜性。儘管營收結構有所轉變,但單靠收藏品業務難以完全對沖傳統業務的疲軟。

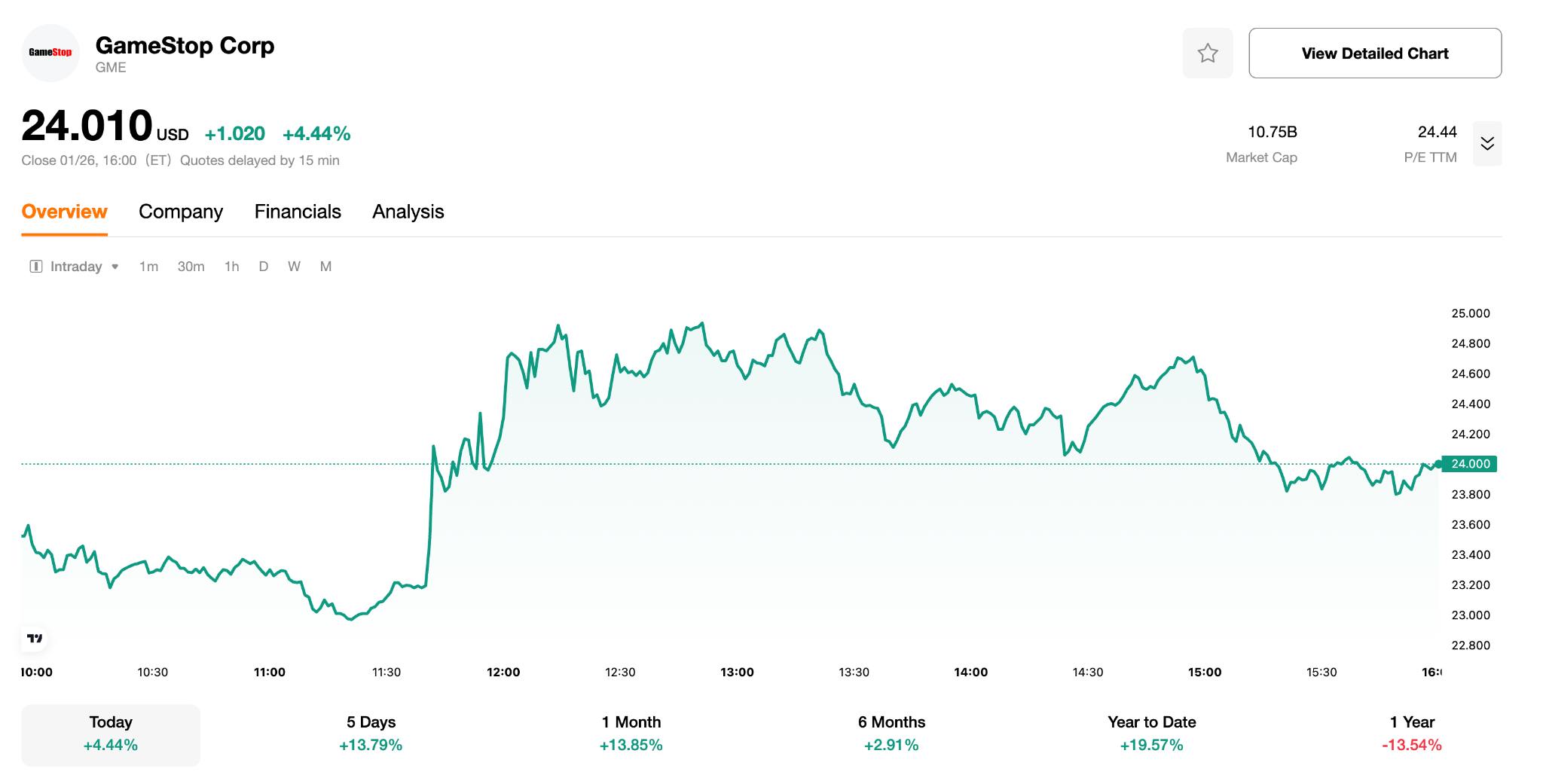

TradingKey - 迷因股經典代表遊戲驛站(GME)股價在週一盤中一度狂飆超過 8%,原因為電影《大賣空》而聲名大噪的基金經理人貝瑞(Michael Burry)發文表示,他一直在買進 GameStop 的股票。

與此同時,僅在一週前,GameStop 執行長 Ryan Cohen 進行了大量內部股票購買,擴大了他在公司的持股比例。

多重身份的加持使得 GameStop 難以得到標準的估值,更多影響其股價的因素反而是市場情緒,在其基本面未得到明確改善,即業務能力未得到驗證時,作為價值投資,GameStop 可能在短期來看,並非一個好的標的。

GameStop 是一家什麼公司?

GameStop 是一家全球性的專業零售商,專注於電子遊戲、遊戲主機、消費電子產品及相關配件。公司營運著遍布全球的實體零售店網路以及電商平台,提供涵蓋最新遊戲軟體、硬體、收藏品和生活方式商品的全新及二手產品。

除了實體零售店外,GameStop 還設有數位交易平台,方便顧客以舊換新和線上購買,並提供會員計劃,為顧客提供專屬內容和獎勵。

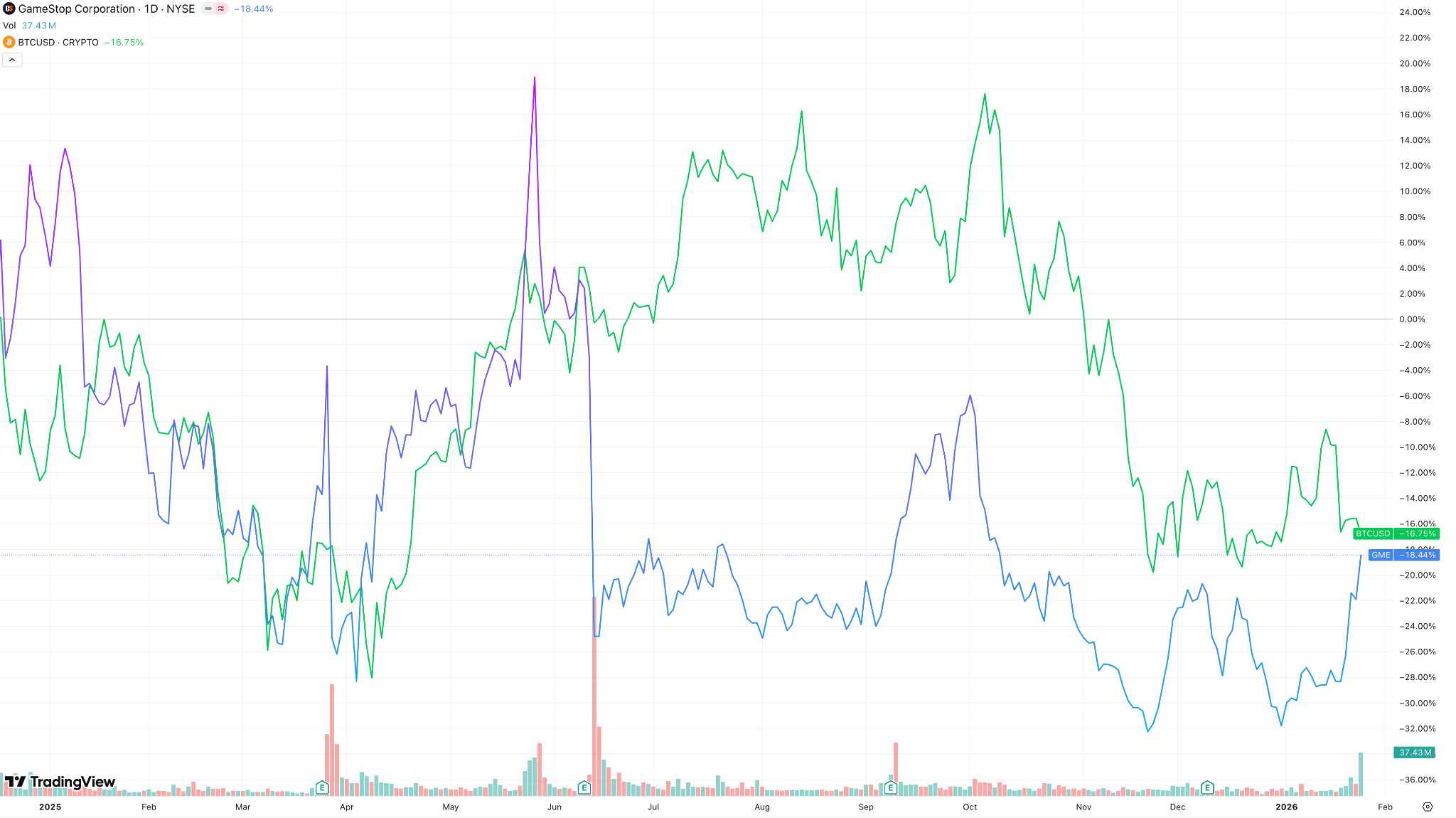

遊戲驛站經歷了從傳統零售衰退到受 Reddit 社群推動的軋空行情。公司近年營收重心轉向高毛利的收藏品,並透過成本控制實現獲利修復,但相當部分利潤來自數位資產公允價值變動等非經常性項目。

GME 股價同時受基本面改善與殘餘的迷因股情緒影響,其投資風險包含極高的股價波動性、混亂的資訊來源以及本質的商業模式限制,配置比特幣更增添複雜度。

GameStop 引發過哪些著名的事?

2019 年起,Keith Gill 持續在 r/WallStreetBets 發布自己對遊戲驛站 (GME) 的多頭部位截圖和長篇分析影片,強調市場對遊戲驛站的悲觀定價過度,並反覆提到極高空頭部位可能觸發空頭軋空。

隨著股價啟動,他公開的部位市值從十幾萬美元膨脹到數千萬美元等級,在 WSB 社群草根翻身的敘事下,大量散戶不僅直接買入 GameStop 現股,更集中湧入短期限、價外的買權,使得選擇權交易量和未平倉合約迅速攀升。

到 2021 年 1 月,GameStop 的放空部位一度超過流通在外股數的 100%,背後主要是多家對沖基金和機構投資者基於傳統實體遊戲零售將被數位發行淘汰這一邏輯的大規模主動放空,使得標的本身變成了一個高度擁擠的空頭交易。

在這種極端高空頭結構下,散戶集中買入買權,觸發了典型的 Gamma 機制:選擇權賣方 (造市商) 為了對沖短 Gamma 和短 Delta,不斷被迫在股價上漲過程中買入 GameStop 現股,對浮動空頭形成被動加碼多頭,從而在一輪空頭軋空之外,再疊加出一輪 Gamma 軋空。

在最瘋狂的幾個交易日裡,某些近月、深度價外的買權日成交量超過十萬張,選擇權價格相對標的股價的成本從幾個百分點拉升到數十個百分點,造市商的被動對沖買盤與空頭回補、散戶現貨買進疊加,將股價在極短時間內推升至接近 500 美元。

以上引述自《GameStop:從史詩級軋空到 Q3 財報前夜,這支 meme 股現在到底還能怎麼玩?》

GameStop 具備良好的投資價值嗎?

儘管 GameStop 的獲利能力有所改善,但在公司未找到明確增長極時,我們仍對其保持謹慎樂觀的態度,GameStop 目前僅保留三大業務板塊,營收仍以硬體及配件為主體。

值得注意的是,儘管 2026 財年第二季度硬體和配件合計約貢獻了超過六成的銷售收入,而到了第三季度,硬體和配件僅佔不到五成,取而代之的是其收藏品業務以及軟體業務的營收攀升。而最為亮眼的是其收藏品業務首次佔比超三成,顯示收藏品業務的持續高速增長。

越來越多的利潤貢獻實際上是靠收藏品這一高增、高毛利板塊在對沖傳統業務的結構性下行。而收藏品的高毛利更多地取決於價值認同,GameStop 必須押注在 IP 的創造與打磨上,而只靠收藏品的增收似乎難以支撐其傳統業務的疲軟態勢。

另外,分析認為,由於近期比特幣進入震盪的單邊下行的熊市區域,GameStop 資產代幣化可能造成的資產縮水,導致多數投資者擔憂其基本面的惡化。

多重身份的加持使得 GameStop 難以得到標準的估值,更多影響其股價的因素反而是市場情緒,在其基本面未得到明確改善,即業務能力未得到驗證時,作為價值投資,GameStop 可能在短期來看,並非一個好的標的。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。