巴菲特帳上現金「堆積如山」,卻坦言沒有好資產可投資?

AI 播客

波克夏第三季度持續減持蘋果股票,並於截至 2025 年 9 月 30 日止三個月成為股票淨賣方,顯示市場缺乏具吸引力投資機會。儘管 AI 浪潮推動科技股上漲,巴菲特因堅守「安全邊際」的價值投資邏輯,認為當前 AI 相關科技股估值過高,未來增長預期已透支。此外,AI 技術快速迭代,企業難以建立長期護城河,未來淨利潤轉化不明朗。巴菲特為避免高估值風險與潛在回撤,寧願持有現金,展現了價值投資者在市場非理性繁榮中的堅守。

TradingKey - 據報導,巴菲特在去年五月份接受採訪中明確表明自己因缺乏投資機會深感挫折,巴菲特在近期擔任波克夏執行長逾 50 年後,近日正式卸任。

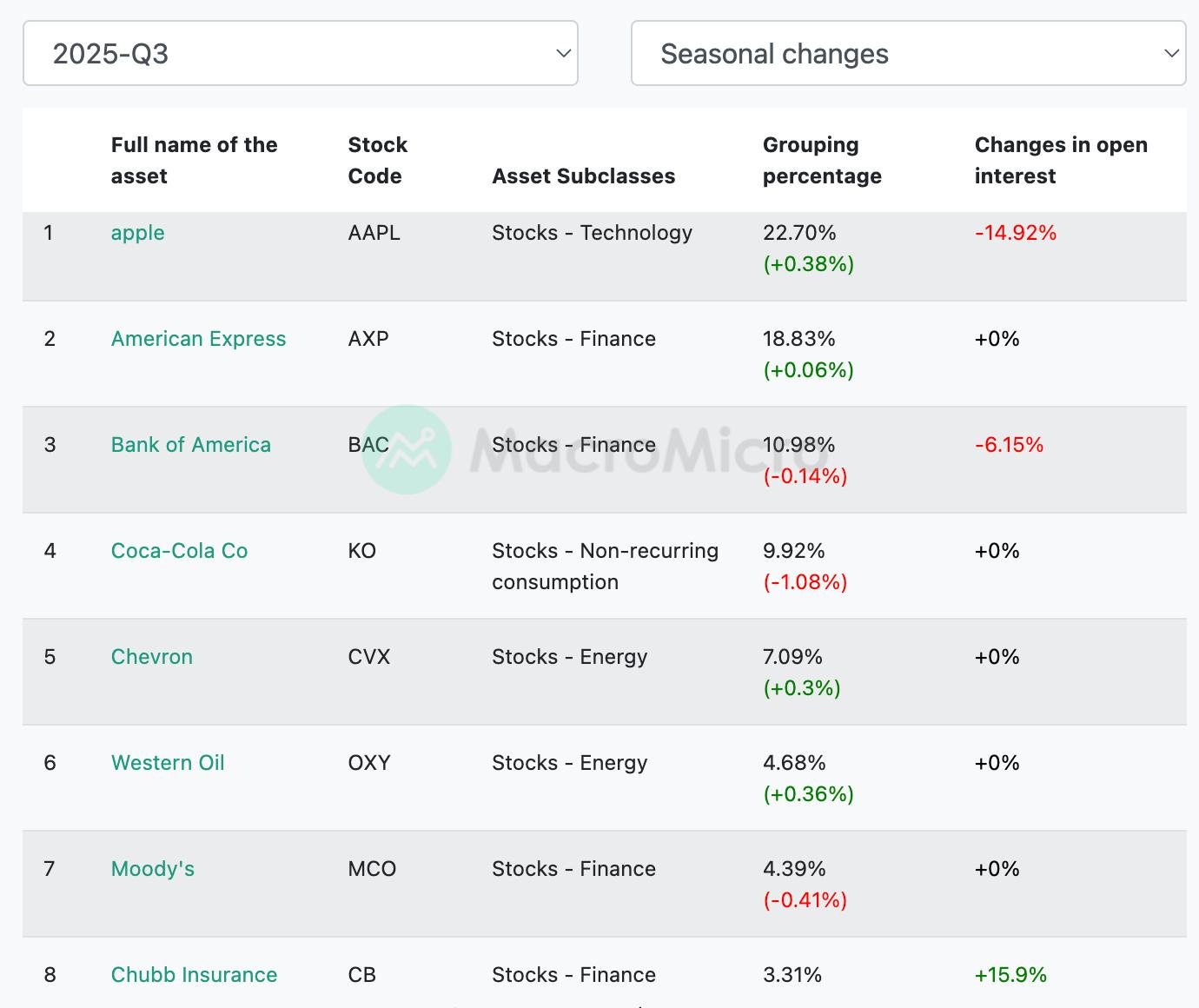

以巴菲特為代表的波克夏(BRK)持倉來看,目前排名第一的仍為蘋果(AAPL),繼第二季度恢復減持蘋果股票後,波克夏在第三季度加大了拋售力度,其蘋果持股量環比下降了近 15%。

【巴菲特持倉概覽,來源:macromicro】

值得注意的是,谷歌在近一期的 13F 報告中,位列波克夏持倉第十位,但鑑於巴菲特的價值投資理念以及他對高增長科技股一貫的保守態度,此次購買谷歌股票或許並非出於他個人的決定。

截至 2025 年 9 月 30 日止的三個月內,波克夏已連續第 12 個季度成為股票淨賣方,顯示市場上缺乏具吸引力的投資機會。

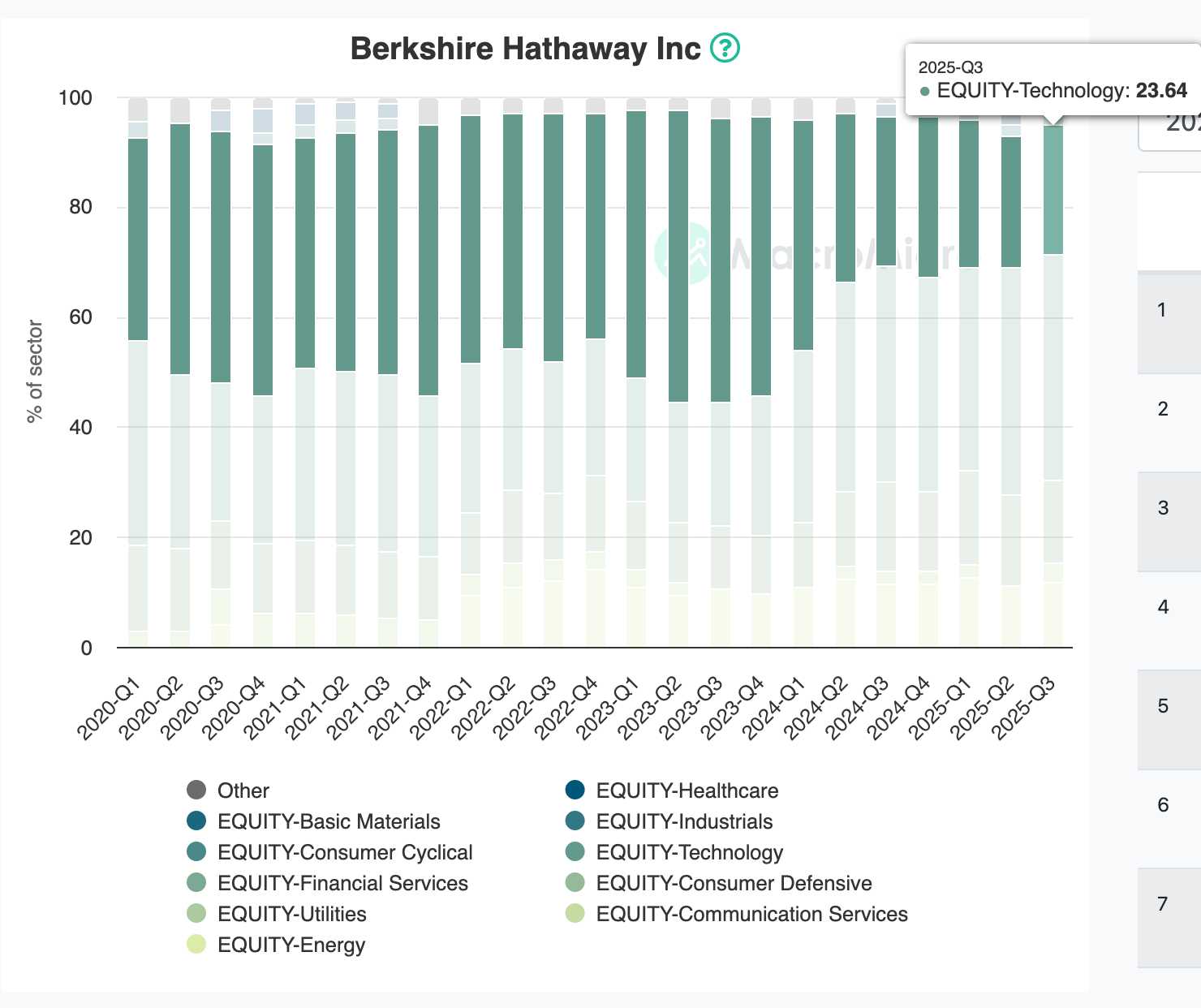

【巴菲特持倉行業概覽,來源:macromicro】

2024~2025 年被譽為 AI 元年,與 AI 相關的科技股大多數實現了不俗的漲幅,譬如巴菲特持有的蘋果以及 Q3 季度增持的谷歌。

但我們透過巴菲特持倉行業來看,關於科技股的持倉佔比愈發減少,表明巴菲特對高估值成長股的擔憂。

為什麼巴菲特認為沒有合適標的投資?

我們從巴菲特一生的投資來看,他之所以在 AI 浪潮席卷全球、現金儲備創下歷史新高的當下仍認為沒有合適標的投資,核心原因在於他始終堅守的投資邏輯與當前市場環境之間存在錯位。

巴菲特投資的核心在於「安全邊際」。他習慣於在市場恐懼、資產被嚴重低估時「貪婪」,如 2008 年金融危機期間的注資。

2024 至 2025 年, AI 概念驅動科技股倍數急劇擴張。在巴菲特的現金流折現(DCF)模型裡,目前的股價已經透支了未來多年的增長預期。存在明顯的估值過熱。在高估值下,一旦 AI 的商業化落地不及預期,股價回撤的風險極大。

其次,巴菲特曾多次強調:「我們不需要在每一個領域都成為專家。」

巴菲特喜歡具有「長期特許經營權」和「寬闊護城河」的企業,例如可口可樂。但在 AI 時代,技術更迭極快,今天的領先者可能在兩年後被新的算法顛覆。

儘管 AI 能提高效率,但作為長期主義者的巴菲特,誰能將其轉化為長期穩定的淨利潤,目前仍不明朗。巴菲特不會因為「害怕錯過(FOMO)」而進入他不完全理解的獲利模式中。

需指出的是,波克夏目前的體量意味著只有「獵殺大象」才能對業績產生影響。而在牛市中,這類優質且廉價的標的幾乎絕跡。

減持第一大持倉蘋果,並不是因為蘋果變差了,而是因為它的定性發生了改變。

隨著蘋果 AI 功能的鋪開,市場對其預期已達到頂點。巴菲特減持或是為了鎖定利潤,將其重新分配到更能體現「防禦性」的資產或等待更具吸引力的利率環境。

巴菲特認為沒有合適標的,本質上是「價值投資者的孤獨」。在 AI 元年引發的非理性繁榮中,他選擇退回防線,堅守那句名言:「投資的第一條準則是不要賠錢;第二條準則是永遠不要忘記第一條。」

這種「清醒的寂寞」正是他逾 50 年投資生涯屹立不倒的真正秘訣——當市場失去理智時,現金就是他最強大的武器。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。