巴菲特账上现金“堆积如山”,却坦言没有好资产可投资?

AI播客

巴菲特因市场缺乏具吸引力的投资机会而感到挫折,并连续12个季度净卖出股票。尽管AI相关科技股大涨,但巴菲特对高估值成长股持谨慎态度,减持苹果是因其估值已透支未来增长。巴菲特坚守“安全边际”和“宽阔护城河”的投资逻辑,认为AI时代技术迭代快,难以找到长期稳定的盈利模式,且当前高估值存在回调风险。面对AI浪潮和创纪录的现金储备,他选择退守防线,避免因“害怕错过”而进入不理解的领域,现金成为其应对市场非理性繁荣的武器。

TradingKey - 据报道,巴菲特在去年五月份接受采访中明确表明自己因缺乏投资机会深感挫折,巴菲特在近期担任波克夏执行长逾50年后,近日正式卸任。

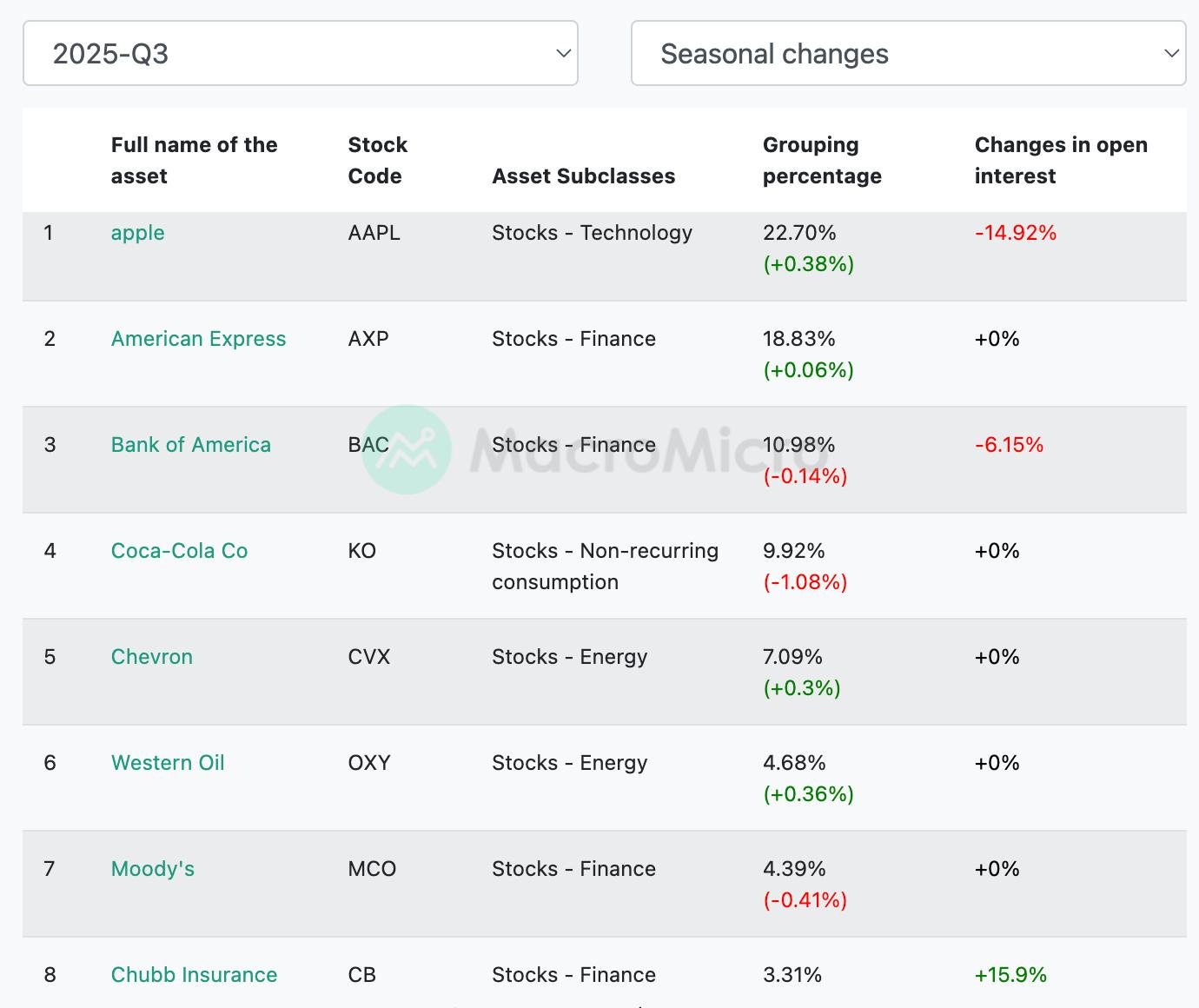

以巴菲特为代表的波克夏(BRK)持仓来看,目前排名第一的仍为苹果(AAPL),继第二季度恢复减持苹果股票后,伯克希尔哈撒韦在第三季度加大了抛售力度,其苹果持股量环比下降了近15%。

【巴菲特持仓概览,来源:macromicro】

值得注意的是,谷歌在近一期的13F报告中,位列波克夏持仓第十位,但鉴于巴菲特的价值投资理念以及他对高增长科技股一贯的保守态度,此次购买谷歌股票或许并非出于他个人的决定。

截至2025年9月30日止的三个月内,波克夏已连续第12个季度成为股票净卖方,显示市场上缺乏具吸引力的投资机会。

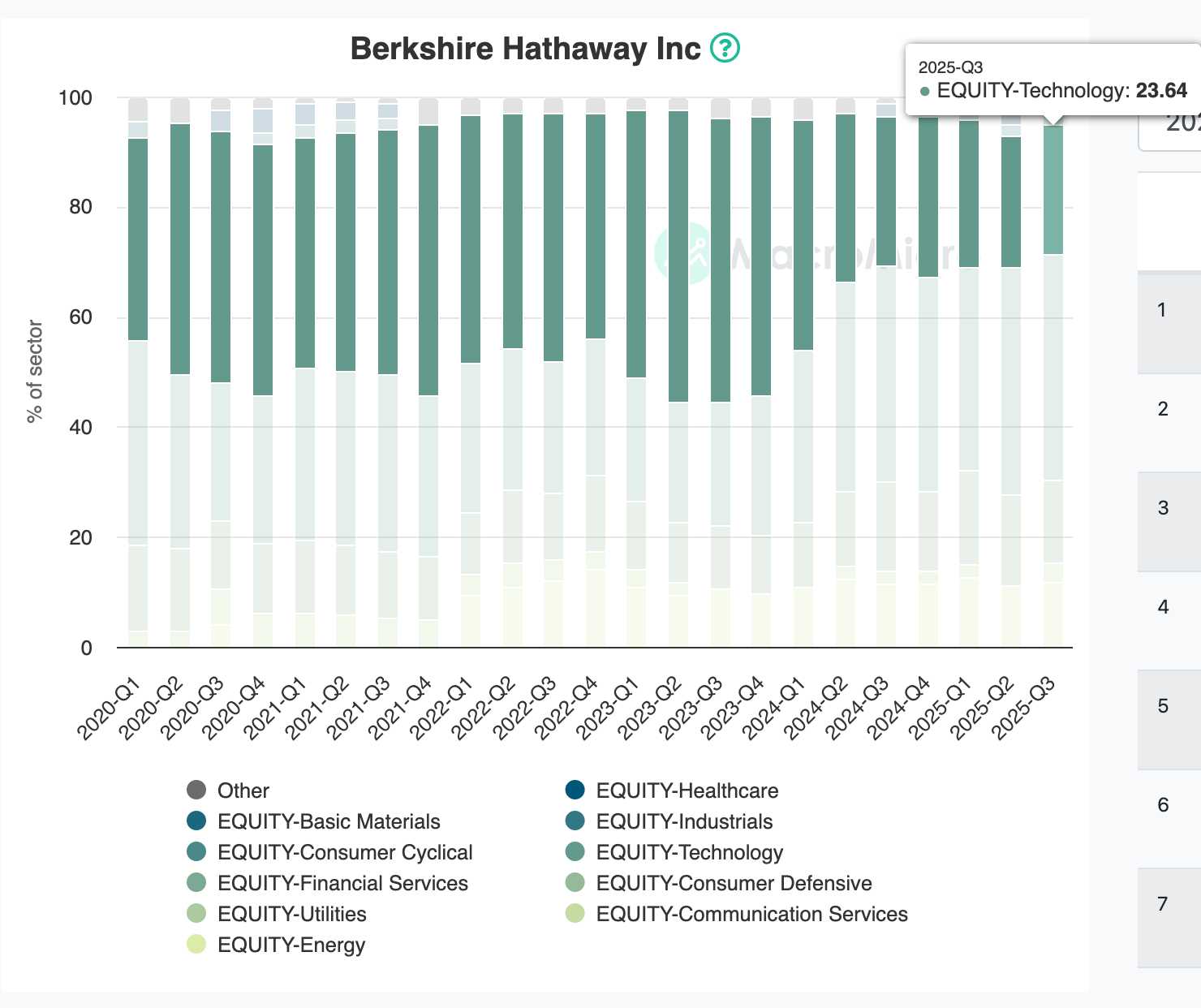

【巴菲特持仓行业概览,来源:macromicro】

2024~2025年被誉为AI元年,与AI相关的科技股大多数实现了不俗的涨幅,譬如巴菲特持有的苹果以及Q3季度增持的谷歌。

但我们通过巴菲特持仓行业来看,关于科技股的持仓占比愈发减少,表明巴菲特对高估值成长股的担忧。

为什么巴菲特认为没有合适标的投资?

我们从巴菲特一生的投资来看,他之所以在AI浪潮席卷全球、现金储备创下历史新高的当下仍认为没有合适标的投资,核心原因在于他始终坚守的投资逻辑与当前市场环境之间存在错位。

巴菲特投资的核心在于“安全边际。他习惯于在市场恐惧、资产被严重低估时“贪婪”,如2008年金融危机期间的注资。

2024至2025年,AI概念驱动科技股倍数急剧扩张。在巴菲特的现金流折现(DCF)模型里,目前的股价已经透支了未来多年的增长预期。存在明显的估值过热。在高估值下,一旦AI的商业化落地不及预期,股价回撤的风险极大。

其次,巴菲特曾多次强调:“我们不需要在每一个领域都成为专家。”

巴菲特喜欢具有“长期特许经营权”和“宽阔护城河”的企业,例如可口可乐。但在AI时代,技术更迭极快,今天的领先者可能在两年后被新的算法颠覆。

尽管AI能提高效率,但作为长期主义者的巴菲特,谁能将其转化为长期稳定的净利润,目前仍不明朗。巴菲特不会因为“害怕错过(FOMO)”而进入他不完全理解的盈利模式中。

需指出的是,波克夏目前的体量意味着只有“猎杀大象”才能对业绩产生影响。而在牛市中,这类优质且廉价的标的几乎绝迹。

减持第一大持仓苹果,并不是因为苹果变差了,而是因为它的定性发生了改变。

随着苹果AI功能的铺开,市场对其预期已达到顶点。巴菲特减持或是为了锁定利润,将其重新分配到更能体现“防御性”的资产或等待更具吸引力的利率环境。

巴菲特认为没有合适标的,本质上是“价值投资者的孤独”。在AI元年引发的非理性繁荣中,他选择退回防线,坚守那句名言:“投资的第一条准则是不要赔钱;第二条准则是永远不要忘记第一条。”

这种“清醒的寂寞”正是他逾50年投资生涯屹立不倒的真正秘诀——当市场失去理智时,现金就是他最强大的武器。