2026年美股策略轉向:估值窪地與「政策紅利」驅動下的房地產板塊深度分析

AI 播客

美股納斯達克與標普 500 指數估值處於高位震盪,AI 溢價已充分定價。與此同時,房地產板塊因估值極低、行政干預及週期性流動性重啟,正展現投資價值。白宮透過禁止機構投資者購房及 MBS 回購,實施「影子 QE」,定向降低購房融資成本。此舉旨在瓦解房市「鎖死效應」,釋放被抑制的換房需求。受益順序預計為:重資產建商、金融與交易平台,最後是輕資產仲介與下游配套。2026 年中期選舉年,房地產繁榮成為關鍵政策目標,聯準會降息與行政干預將共同推動房地產板塊成為確定性避風港。

在 2026 年當下的美股市場中,納斯達克與標普 500 指數的估值擴張已進入高位震盪期。隨著 AI 溢價被充分定價,投資者面臨著日益顯著的「恐高」情緒與追高風險。然而,在科技股光環之外,長期被市場冷落的房地產板塊正顯現出罕見的投資價值。這並非簡單的板塊輪動,而是一場由估值極值修復、行政干預力量以及週期性流動性重啟共同驅動的「財富挪移」。在巴菲特等價值投資標竿與行政決策層共同關注的背景下,房地產板塊正從「價值陷阱」轉型為具備高安全邊際與爆發潛力的保密資產。

估值極限:均值回歸的必然性

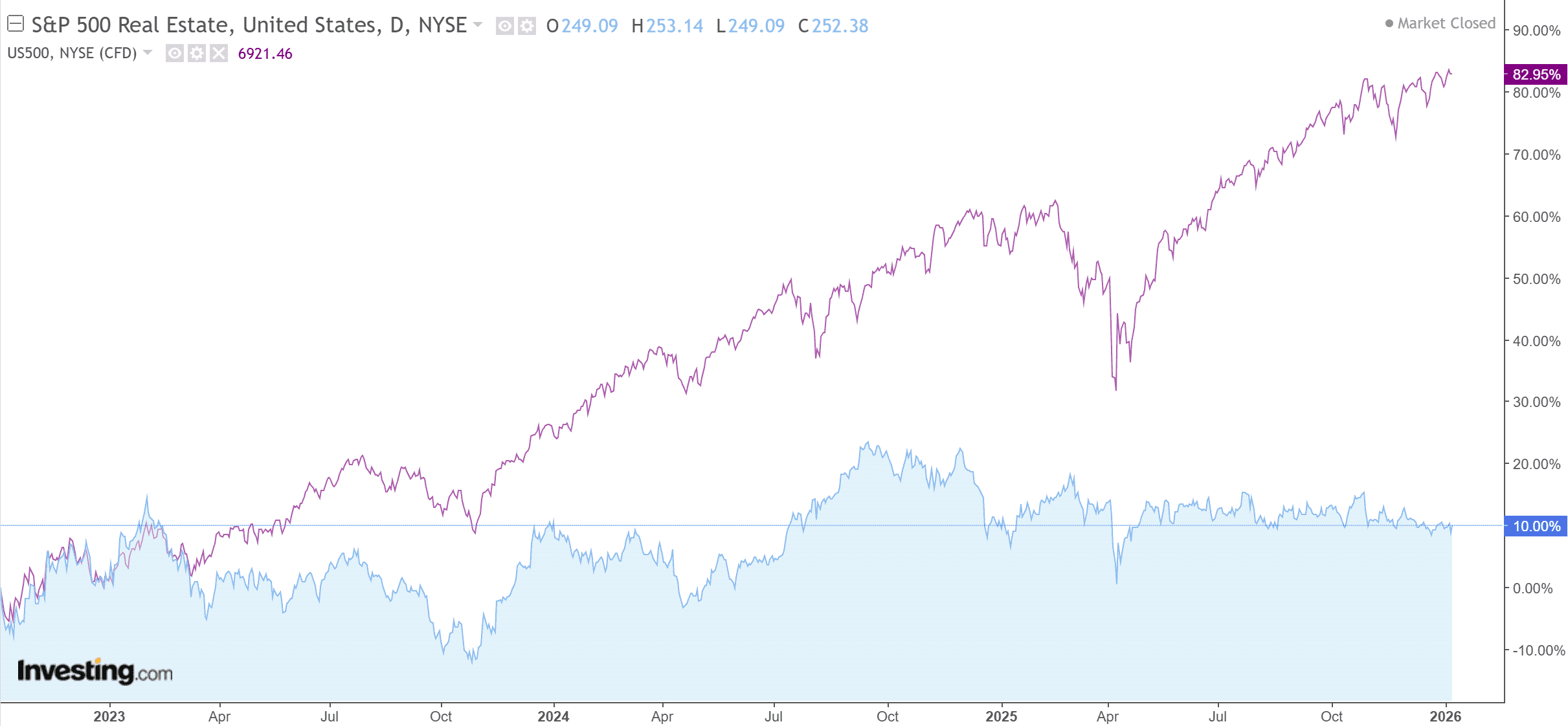

來源:Investing

從歷史估值維度看,房地產板塊的當前狀態猶如一個被壓縮至極限的彈簧。過去三年,儘管美國宏觀經濟韌性十足,但受制於聯準會的高利率政策,房地產板塊持續跑輸標普 500 大盤。目前,該板塊的本益比(PE)已回落至 2020 年疫情爆發初期的低點。

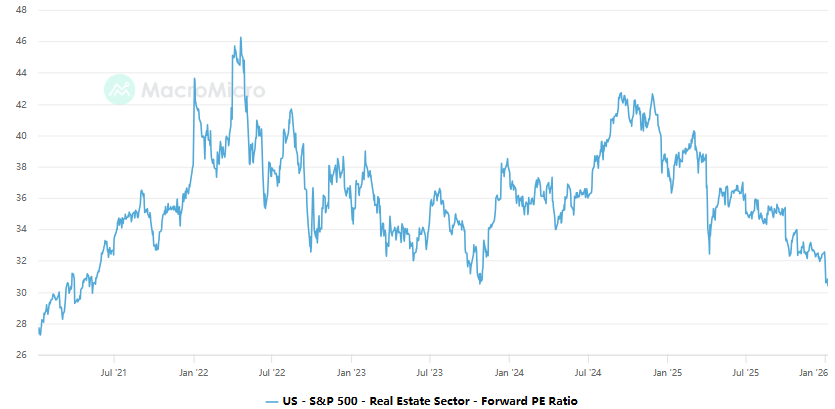

來源:macromicro

在專業分析視野中,這種估值倒掛揭示了市場存在嚴重的「二階誤區」。大眾普遍將房市低迷歸結為房價高企,但其本質是金融流動性的系統性枯竭。當板塊估值觸及歷史極值,任何邊際上的利好——尤其是流動性的回流,都將觸發劇烈的均值回歸行情。2026 年的市場環境,正處於這種從絕望向希望轉折的臨界點。

「影子 QE」:行政干預下的定向流動性投放

近期市場最具衝擊力的變量,莫過於白宮針對房地產市場的一系列行政干預手段。這在本質上構成了一場「影子版量化寬鬆(Shadow QE)」。

首先,透過禁止機構投資者大舉進入住宅市場,決策層試圖從需求側淨化競爭環境,將購房入場券歸還給個人買家。更具實質性影響的政策,是利用行政權力推動房利美(Fannie Mae)和房地美(Freddie Mac)回購高達 2000 億美元的抵押貸款支持證券(MBS)。這一舉措繞過了聯準會的常規貨幣政策路徑,直接作用於二級市場。

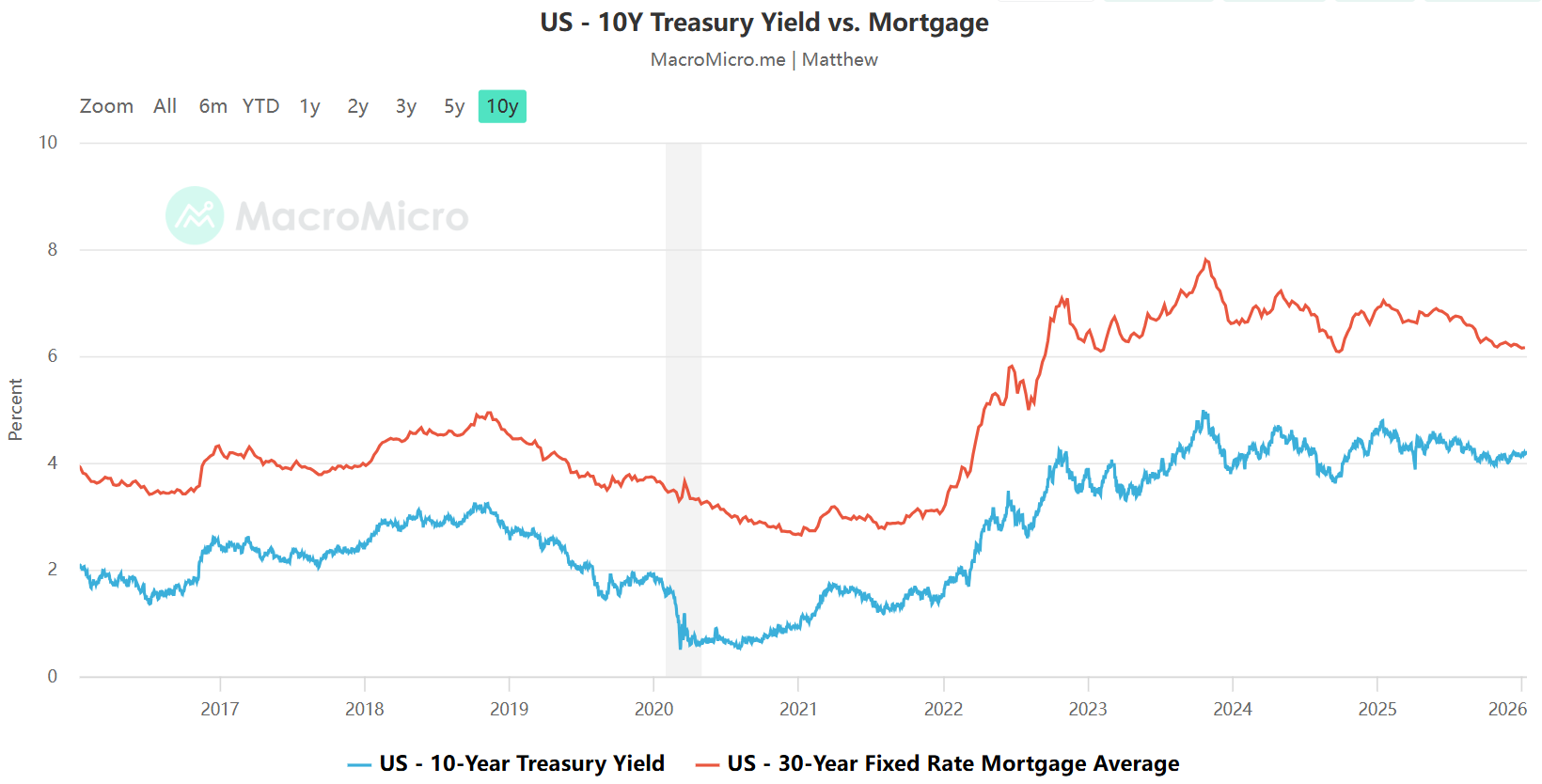

在金融邏輯上,這被稱為「利差壓縮」。通常情況下,30 年期房貸利率與 10 年期公債殖利率的利差保持在 150 至 200 個基點之間,但過去幾年由於流動性溢價,該利差一度飆升至 300 個基點以上。透過 2000 億規模的 MBS 回購計畫,行政力量正在精準打擊這種「超額溢價」,實現針對購屋者的「定向降息」。這種暴力干預金融利差的做法,將直接降低月供壓力,為死氣沉沉的交易市場注入強心針。此外,「兩房」在 2026 年的 IPO 預期,預示著美國地產金融體系將迎來史詩級的信用重構。

來源:macromicro

鎖死效應的瓦解:換手率帶來的利潤彈性

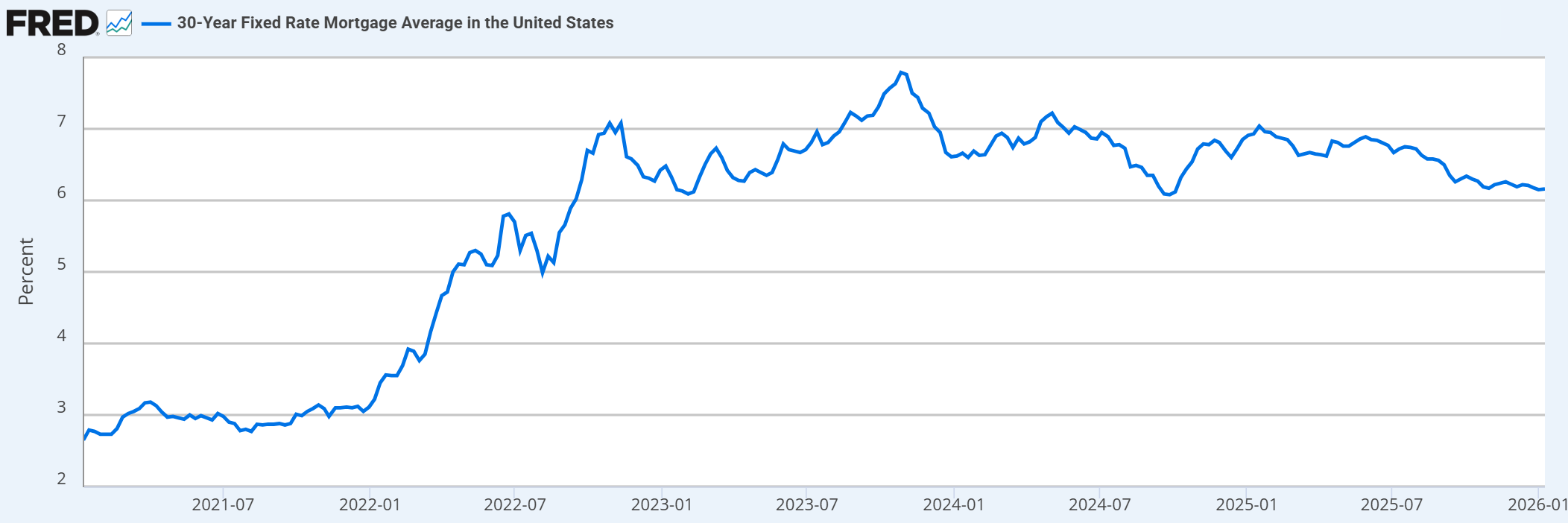

當前美國房市的核心痛點在於「鎖死效應(Lock-in Effect)」。大量屋主握有疫情期間 3% 以下的超低利率貸款,在當前利率環境下換房意味著財務成本的劇增。這種「金手銬」導致中古屋市場換手率跌入冰點,形成了一種供給與需求雙重癱瘓的僵局。

來源:Freddie Mac via FRED

2026 年的政策組合拳,核心邏輯即是透過壓低利率來「開鎖」。一旦利率回落至潛在買家與賣家的心理平衡點,被抑制三年的置換需求將呈爆發式釋放。在這一過程中,投資者不應僅關注房價,更應關注「換手率」這一核心指標。只有流動性恢復,整個產業鏈的利潤彈性才能得以體現。

全景財富地圖:產業鏈的佈局順序

在房地產板塊的復甦週期中,標的之選擇存在明確的先後邏輯:

- 重資產建商(初級階段):以 D.R. Horton (DHI)、Lennar (LEN) 及 PulteGroup (PHM) 為代表的龍頭建商是首要受益者。由於美國住宅長期供應不足,建商擁有極強的議價權,能夠有效消化上游關稅推高的建材成本。

- 金融與交易平台(爆發階段):隨著利率下行,對利率極度敏感的抵押貸款服務商如 Rocket Companies (RKT) 和 LoanDepot (LDI) 將率先迎來業績拐點。同時,線上交易平台 Opendoor (OPEN) 在交易量回升時具備極高的貝塔(Beta)屬性。

- 輕資產仲介與下游配套(成熟階段):像 RE/MAX (RMAX) 這類不扛債務、只賺佣金的仲介巨頭,其利潤將隨著成交量增加而呈指數級增長。隨後,家裝巨頭 Home Depot (HD) 與 Lowe's (LOW) 將在搬家熱潮中承接末端的消費爆發決。對於風險偏好較低的投資者,ITB(建築商 ETF)與 XHB(精選家裝 ETF)提供了純度極高的工具選擇。

總結:2026 中期選舉年的政治經濟學

從更高維度的政經視角觀察,川普的「地產情結」並非偶然。2026 年作為中期選舉年,讓選民「買得起房」已成為核心 KPI。對於出身房地產行業的決策者而言,地產業的繁榮是選民感知經濟向好最直觀的渠道。

聯準會進入降息週期與行政力量的「雙輪驅動」,使得 2026 年的房地產板塊不再是一個死氣沉沉的舊產業,而是美股市場中極具確定性的避風港。當市場仍在為 AI 的下一波泡沫爭論不休時,被政策強行驅動的地產紅利已經悄然成型。在這個估值窪地與政策暖流交匯的時刻,穿透迷霧,看懂這場由行政意志主導的價值回歸,或許是 2026 年最重要的投資決策。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。