英特爾(INTC)股票分析:英特爾股票近期為何暴漲?未來股價還有上行空間?現在是否值得佈局英特爾股票?

AI 播客

英特爾股價近期大幅上漲,主因在於美國政府以 89 億美元入股,成為最大股東,加上與輝達簽署 50 億美元的投資協議,以及可能與蘋果合作生產 Mac 晶片等消息的推動。儘管面臨高估值挑戰,但政府的戰略支持與科技巨頭的押注,強化了其未來發展的結構性機會。報告建議,投資者應採取長週期視角,透過分批加倉與風險對沖來優化收益風險比,預計未來在政策、代工與 AI PC 的利好下,股價有機會維持上行趨勢。

TradingKey - 英特爾(Intel,NASDAQ: INTC)自上市以來一直是全球半導體產業的策略級公司,而在過去幾個月,其股價在深陷底部後出現罕見的強勢暴漲,引發投資者高度關注:英特爾究竟發生了什麼?這輪上漲是基本面驅動還是市場情緒推動?未來股價還有上行空間?現在是否是佈局英特爾股票的最佳時機?

我們先表明觀點:我們認為英特爾在擁有政府背書以及各科技巨頭的押注下,疊加市場對新任CEO的信任,其未來的發展相比以往更具備方向性。換言之,即使英特爾頂著高估值的阻力,我們仍認為當前階段的投資邏輯已經足夠明確:英特爾既具備長期結構性機會,也伴隨短期產業波動風險。合理的做法是在掌握其策略價值的同時,以更長週期視角佈局,並透過分批加倉與風險對沖的方式優化收益風險比。

英特爾是一家甚麼公司?

英特爾公司(INTC.US)從事半導體(半導體)設計和製造。也是全球少數同時具備晶片(chip)設計與晶圓製造(IDM) 能力的公司。它透過三個部門運作:英特爾產品、英特爾代工廠和其他部門。其英特爾產品部門包括客戶端運算事業部 (CCG)、資料中心和人工智慧 (DCAI)、網路和邊緣 (NEX)。

部門 | 主要職責 / 業務範圍 |

|---|---|

CCG(客戶端計算組) | 專注於實現 PC 體驗的長期作業系統、系統架構、硬體和應用程式集成 |

DCAI(資料中心和人工智慧組) | 為雲端服務供應商和企業客戶提供工作負載最佳化的解決方案;為通訊服務供應商提供矽片設備 |

NEX(網路與邊緣組) | 幫助網路和邊緣運算系統從固定功能硬體轉向在可編程硬體上運行的雲端原生軟體;提供通用運算、加速和網路設備 |

英特爾代工廠(英特爾代工) | 包括代工廠技術開發、代工廠製造與供應鏈,以及代工廠服務組織 |

其他部門 | 包括 Altera、Mobileye 以及其它業務 |

英特爾歷史表現如何?

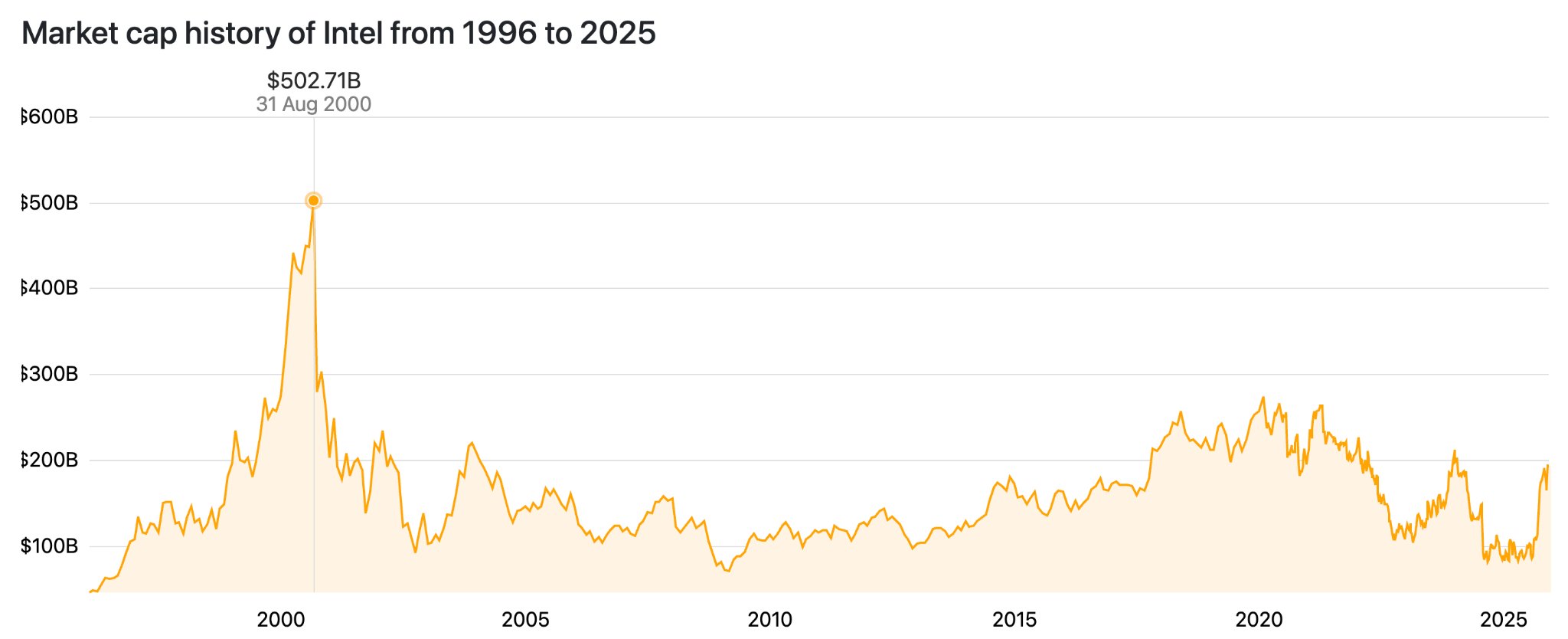

1996年英特爾上市,在接下來的幾年內,隨著英特爾搭上了網路快車,英特爾的股價與市值也持續攀升,2000年,英特爾公司達到其歷史最盛時期。

2000 年的高點由幾個方面共同推動:互聯網與PC市場的爆發提升了對英特爾 CPU 的需求,公司在當時擁有極強的定價權與市場話語權;同時,投資者對科技股的樂觀情緒把估值推向非理性高度。隨後而來的泡沫破裂,使得股價在2000年8月至2002年間大幅回撤,股價多次腰斬。

隨著泡沫出清後,英特爾在美股市場回歸理性後顯得黯然失色,其股價在10多年再無爆發。

【英特爾歷史市值一覽,來源:Companiesmarketcap.com】

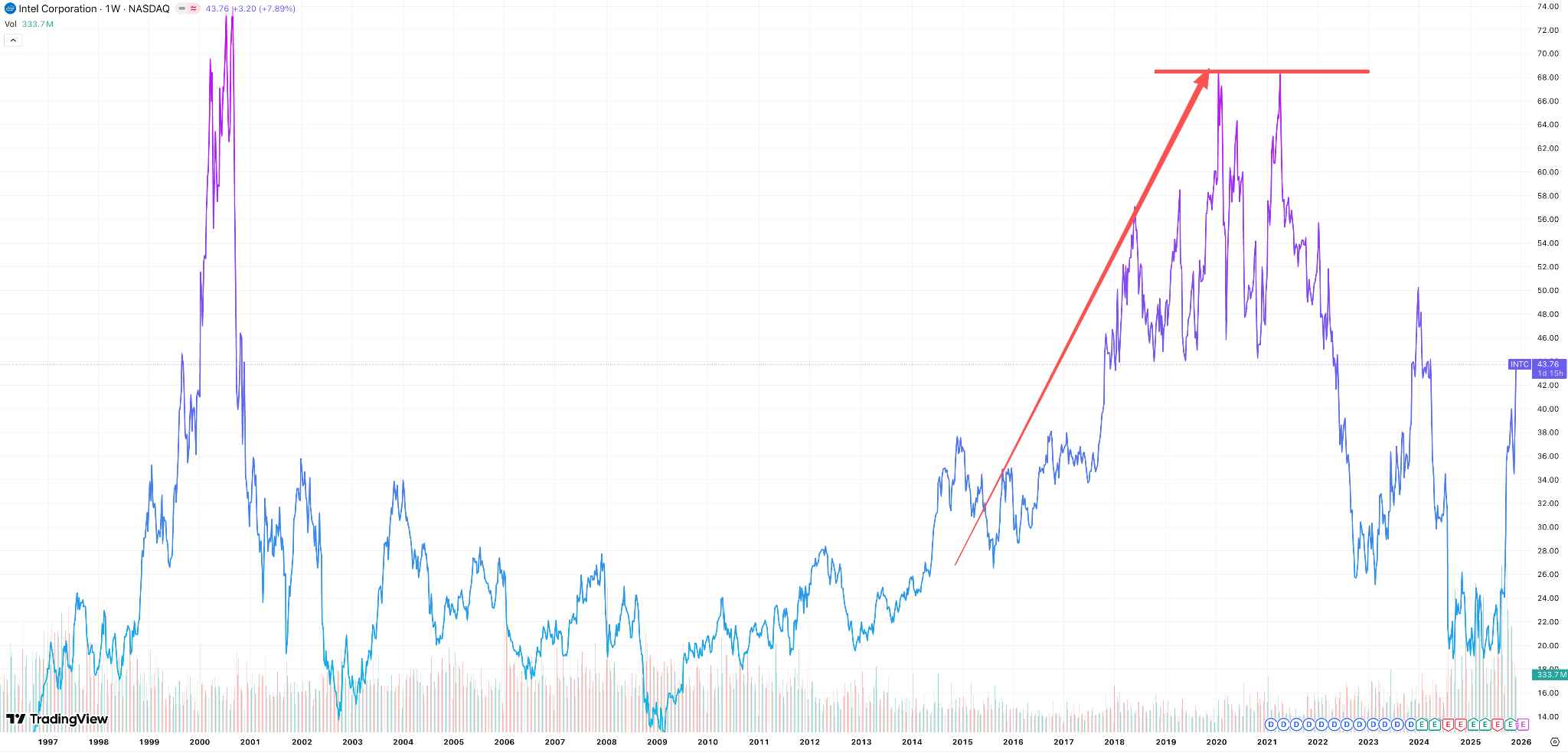

直至2015年~2020年,其股價迎來第二次「虛假的高潮」。

【英特爾股價歷史週線圖一覽,來源:TradingView】

這段時間英特爾公司的資料中心、企業級雲端伺服器需求大幅成長,這為它提供了強勁驅動力。隨著雲端運算、大數據、企業IT基礎設施升級的浪潮興起,英特爾的Xeon伺服器處理器幾乎壟斷市場。有分析指出,在 2015–2020年間,正是這種「由PC向資料中心、雲端運算企業服務」轉型,使英特爾公司的業務結構向高利潤、高成長的方向移動。

其次,這段期間英特爾通過併購和業務擴張來豐富其產品組合與市場覆蓋。2015年收購了FPGA(現場可程式化閘陣列)廠商Altera,此後也吸收了多個與AI、物聯網 (IoT) 等相關的技術與團隊,從而變成一個業務範圍更廣泛覆蓋的半導體公司。

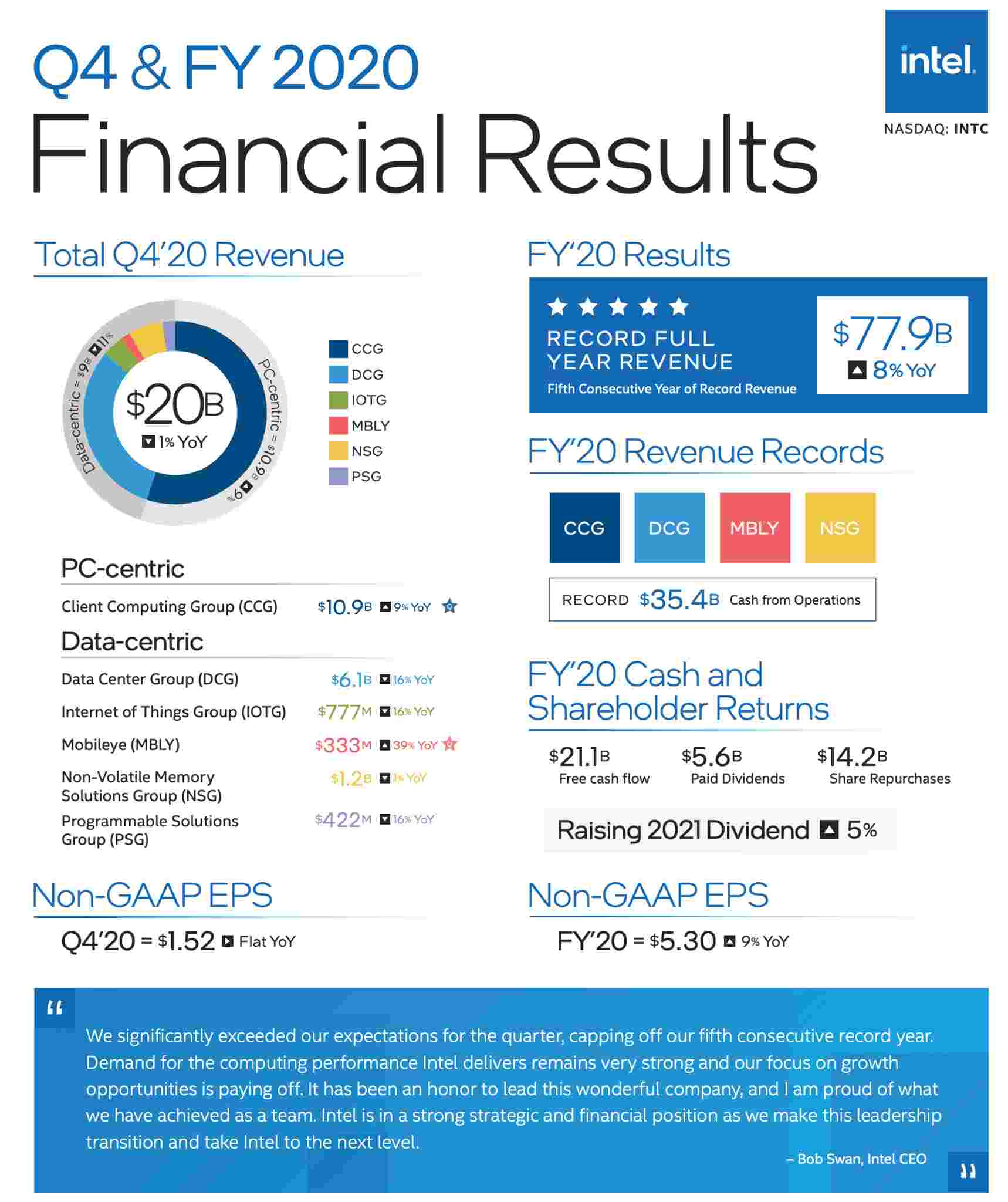

在財務表現上,這幾年英特爾公司的營業收入與利潤整體維持相對穩定成長,尤其是在資料中心業務和其多元化業務上的進展,使公司保持了一定盈利能力與現金流。

【英特爾公佈2020年Q4資訊圖,資料來源:英特爾】

這種獲利的穩定性對於機構投資者和長期價值投資持有者來說具備很大的吸引力。

此外,從市場與產業趨勢來看,這段時間也是雲端運算、大數據、企業數位化、網路基礎設施升級的黃金時代。英特爾本身作為傳統CPU與資料中心晶片巨頭,正好處於中心地位,獲得了行業紅利——這使得許多人把它看作「傳統半導體與新興資料中心」的混合型贏家。

而就在一切欣欣向榮的時候,市場已經開始意識到英特爾完全沉溺於持續消耗既有資源而未能有效開拓增量。從而在半導體的競爭中持續落伍了。

在2015~2020年期間,英特爾無法如期突破新製程,在10納米與7納米製程的研發上不斷延宕,至2019年間被台積電和三星等競爭對手超越,徹底失去霸主地位。

2020年往後,隨著AI浪潮的來襲,英特爾再度錯失了商機,導致市場佔有率以及營收狀況雪上加霜。

【2021年~2025年英特爾股價走勢,來源:TradingKey】

儘管英特爾自2021年起由季辛格(Pat Gelsinger)掌舵,並推出重振計劃,試圖重奪製程領先優勢,同時依托《芯片法案》獲得78.6億美元的美國政府補助以提升本土產能,但公司的整體市場表現仍未出現明顯好轉,業務下行趨勢依舊延續。

2024年,英特爾內部爆發尖銳矛盾,CEO季辛格「被迫」在2024年11月退休,並持續了三個月的CEO空置期。

2025年3月13日,董事會表決任命半導體高階主管陳立武來重振公司。受此消息影響,當日股價大漲14.6%,創截至當日的多年最大幅度漲幅。

陳立武上任後發起了成本削減,並制定了重新聚焦人工智能的策略。但爭議隨之而來,川普因陳立武在中國半導體公司的投資而要求他辭職。這導致了雙方展開談判,最終促成了美國政府的入股。

英特爾股票近期為何暴漲?

自英特爾股價一路下跌至谷底以來,英特爾公司多次嘗試自救。而2025年8月,受陳立武投資中國半導體公司的決策影響,川普喊話讓他卸任。

當地時間8月11日,英特爾CEO陳立武赴白宮拜會川普;8月14日,媒體消息稱,川普政府正在與英特爾公司(Intel)進行談判,考慮由美國政府入股該公司;8月18日,軟銀集團與英特爾公司簽署20億美元投資協議8月22日美國政府以89億美元投資入股英特爾公司,成為其最大單一股東。

儘管擁有美國政府的背書,市場投資者仍在擔心公司決策是否會受到政府影響,以及在與各國的貿易往來中是否帶有政治色彩,這給市場投資者也帶來了很大的不確定性。

當地時間9月18日,英特爾公告:英偉達和英特爾將共同開發人工智慧基礎設施和個人運算產品,NVIDIA將投資50億美元購買英特爾普通股。受此消息影響,英特爾當日暴漲超22%。在此之後,英特爾股價持續受到資金追捧。

當地時間11月28日,市場傳聞Intel可能在2027年前與蘋果(NASDAQ: AAPL)達成協議,共同生產部分Mac用晶片。股價單日再漲超10%。

【英特爾股價走勢,來源:TradingView】

截止發稿日,英特爾股價大幅上漲超60%,政府的背書以及多家科技巨頭的支持給英特爾的投資人帶來信心,也為市場資金指明了一定的方向。

未來股價還有上行空間?

我們認為,美國政府的半導體投資計畫正成為英特爾未來估值重定價的核心變數。對市場而言,這不僅意味著英特爾獲得了巨額資本補貼,更代表其在美國國家戰略中的地位被逐步強化。

美國半導體產業迫切需要一個本土先進過程與封裝能力的“安全錨”,而英特爾恰恰被視為最有條件承擔這一角色的公司。也因此,英特爾被視為美國晶片產業的“核心股”甚至“親兒子股份”,其他半導體公司若想在美國保持政策紅利,未來勢必在某種程度上與英特爾協作或共享生態。

在AI基礎設施加速擴張、PC終端進入AI化週期的背景下,市場對算力、封裝和代工需求的結構性成長,也進一步強化了英特爾 IDF(Intel Foundry)業務的轉型潛力。

多個大型客戶(例如蘋果、AMD)已確認合作,而中小型企業的技術轉移或併購機會同樣可能成為新的成長點。這意味著英特爾即使當前業績表現不算亮眼,其股價也不一定會因此承壓——因為市場定價更反映對其未來策略價值與政策背書的預期。

從投資角度來看,英特爾目前的股價已經提前反映部分成長憧憬。一方面,若未來出現新的催化劑,例如更多策略客戶落地、代工業務規模化、高端製程節點如18A進一步推動驗證,股價有望繼續獲得溢價;另一方面,大型投行也可能在明確增長路徑後上調目標價,從而形成二次推動。因此,在強勢市況下,投資人選擇高位版面並不算激進,但應將投資週期設定在一年以上,而非只看半年波動。

以英特爾的估值修復週期與產業資金流向來看,儘管其今年股價已大幅上漲,但相較其他AI主題股的翻倍走勢,英特爾的「補漲空間」依然存在。以目前價格推算,若政策、代工、AI PC三線利好持續推進,維持持續上行態勢並非過度樂觀。

現在是否值得佈局英特爾股票?

首先,我們表明觀點:即使目前英特爾股價估值過高,但這恰恰證明了市場正在強力押注未來英特爾的逆襲道路,目前英特爾的PE達到驚人的690倍,而台積電僅為30倍。

我們認為英特爾在擁有政府背書以及各科技巨頭的押注下,疊加市場對新任CEO的信任,其未來的發展相比以往更具備方向性。換言之,即使英特爾頂著高估值的阻力,我們仍認為其具備進一步的投資價值。但投資人需注意短期內的估值回檔風險。

目前階段的投資邏輯已經夠明確:英特爾既具備長期結構性機會,也伴隨短期產業波動風險。合理的做法是在掌握其策略價值的同時,以更長週期視角佈局,並透過分批加倉與風險對沖的方式優化收益風險比。