美股是否存在泡沫根本就不重要!

AI 播客

美股當前雖呈現泡沫化特徵,但處於中期階段,距離互聯網泡沫末期尚有距離。與互聯網泡沫時期相比,當前納斯達克100指數市盈率、個人投資者情緒、AI企業盈利能力及美聯儲貨幣政策均顯示出更為理性的定價邏輯與有利支撐。AI行業的內生降本增效與外延應用場景拓展已顯現成效,對GDP增長貢獻顯著,預示未來12個月內美股泡沫崩盤可能性極低。投資者應嚴守交易紀律,合理設定止損點位,在風險可控前提下參與市場。

1. 引言

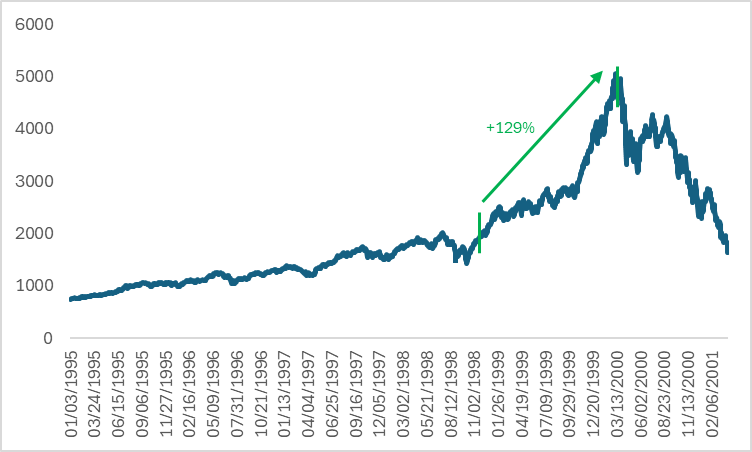

近期美股的劇烈震蕩下行引發市場恐慌,分析師與投資者普遍熱議美股是否存在泡沫。 但在我們看來,美股是否存在泡沫並非核心問題,其所處的泡沫階段才是關鍵所在。 回溯歷史,上世紀 90 年代末互聯網泡沫已逐步形成並持續發酵,而在泡沫末期(1999 年初至 2000 年 3 月),納斯達克指數仍飆升 129%(圖 1)。 彼時設置了止損點位的多頭投資者,大概率斬獲了豐厚回報。 本文將從當前美股所處的泡沫階段切入,重點圍繞估值水平、投資者情緒、AI 企業盈利能力及美聯儲貨幣政策展開分析。

然而,在金融市場中流傳著一個經典比喻:經濟好比前行的路人,股市則是被牽引的寵物狗。 短期維度下,這條寵物狗時而跑到路人前方(對應估值偏高),時而落在身後(對應估值偏低),但長期來看,寵物狗行進方向始終與路人保持一致。 這意味著,若僅聚焦股市(寵物狗)的短期波動而脫離經濟(路人)基本面分析,難免陷入捨本逐末的誤區。 基於此,本文第二部分將從 AI 行業的內生需求、外延需求及巨集觀層面切入,重點研判該行業經濟當前所處的泡沫發展階段。

最後,結合金融市場與行業經濟的綜合分析,我們的研究結論如下:即便 AI 敘事推動下美股已呈現泡沫特徵,但當前仍處於泡沫中期階段(類似 1997-1998 年互聯網浪潮時期),距離泡沫末期尚有較大距離。 據此,投資者應嚴格遵循交易規則,合理設置止損點位,在把控風險的前提下參與本輪市場行情。

圖1:互聯網泡沫時期納斯達克指數走勢

來源:路孚特,TradingKey

2. 美股泡沫在哪個階段?

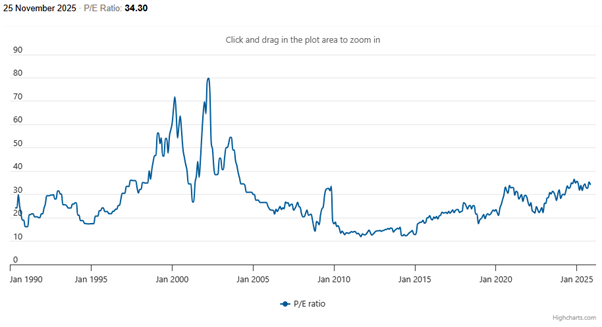

本章節將當前美股泡沫與互聯網泡沫時期進行對比分析,結論顯示:即便當前美股存在泡沫,其嚴重程度也遠未觸及 2000 年的峰值水準。 核心依據如下四點:第一,納斯達克 100 指數市盈率自 2014 年年中起逐步上行,當前已突破 34 倍,但該數值仍遠低於互聯網泡沫時期 72 倍的峰值水準(圖 2.1)。 第二,AAII 個人投資者情緒指標由美國個人投資者協會(AAII)通過每周調查編製,用於衡量個人投資者對美股市場的看漲、看跌及中性態度,是反映散戶市場情緒的核心參考指標。 伴隨近期美股走弱,AAII 個人投資者情緒顯著降溫,當前凈看多比例已回落至負值區間,與 2000 年初46% 的水準形成明顯差距,這表明當前投資者情緒尚未達到互聯網泡沫時期的亢奮狀態。

第三,2000 年互聯網泡沫時期與當前 AI 產業爆發階段的企業盈利表現存在顯著反差。 互聯網泡沫階段的核心特徵是 「故事驅動估值」,當時企業普遍缺乏盈利能力,甚至通過虧損換取增長,市場彼時摒棄傳統市盈率估值體系,轉而追捧用戶數等虛擬指標。 而當前 AI 企業呈現 「盈利驅動增長」 的鮮明特徵,頭部企業財務基本面表現亮眼。 美股科技七巨頭營收同比增速自 2023 年三季度起持續回升,均值達到 14.5%,預計 2026 年一季度其營收增速仍將保持在 15% 以上。 這一盈利支撐為美股(尤其是科技巨頭)後續的持續上漲築牢了堅實基礎。

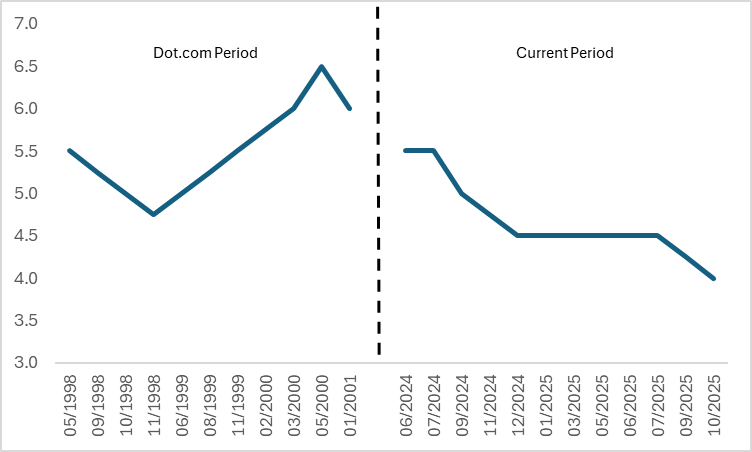

最後,回顧互聯網泡沫時期:美聯儲在 1998 年連續三次降息后,為應對高企的通脹壓力,自 1999 年 6 月起啟動加息週期,截至 2000 年 5 月累計完成 6 次加息,總幅度達 175 個基點。 而當前市場環境下,美聯儲於 2024 年底暫停降息進程後,已於 2025 年 9 月重啟降息操作(圖 2.2)。 由於關稅對通脹的傳導效率顯著低於市場此前預期,當前通脹水準仍處於可控區間。 結合就業市場持續疲軟的背景,我們預計本輪降息週期仍有 3 次降息空間。 疊加美聯儲停止縮表、甚至可能重啟擴表的舉措,市場流動性將得到進一步釋放,進而對美股形成利好支撐。 綜上,當前美股市場對 AI 板塊的定價邏輯及個人投資者情緒,較互聯網泡沫時期更為理性。 在通脹可控與持續寬鬆貨幣政策的雙重支撐下,美股大概率將再度刷新歷史新高。

圖2.1:納斯達克100指數市盈率

來源:World PE Ratio,TradingKey

圖2.2:美聯儲基準利率(%)

來源:路孚特,TradingKey

3. AI行業泡沫在哪個階段?

儘管投資者聚焦於股市的漲跌波動與泡沫風險,但正如前文所喻 —— 經濟似人,金融似狗。 在研判股市泡沫的同時,對行業經濟泡沫的研究同樣至關重要,否則便可能陷入捨本逐末的誤區。 探討當前 AI 行業是否存在泡沫,核心離不開對其現階段需求規模與未來增長空間的分析,這一問題可進一步拆解為兩個維度:企業端降本增效的內生需求,以及 AI 應用場景拓展帶來的外延需求。

在內生需求維度,AI 技術的反覆運算已幫助企業實現顯著成本節約。 麥肯錫的調研數據顯示,受訪企業反饋當前應用 AI 技術可降低約 10% 的運營成本。 以標普 500 成分股企業為測算樣本,該群體當前合計 3 萬億美元的銷售及管理費用中,通過 AI 技術應用有望實現約 3000 億美元的成本節省(按 10% 比例粗略估算)。 除成本控制成效外,AI 對生產效率的提升同樣突出:2023 年以來,商業部門勞動生產率已提升 5.6%,增速超過 1995-2000 年互聯網革命時期。 綜上,當前 AI 革命已在降本增效的內生需求領域取得顯著成效。

在外延需求維度,AI 技術能否催生出更多外延應用場景,核心取決於其普及率的提升速率與滲透深度。 數據顯示,自 ChatGPT 問世以來,生成式 AI 技術的普及率已攀升至約 80%,普及速度顯著快於互聯網技術發展初中期。 這一現象表明,AI 技術的市場接受度更高、落地節奏更快,有望為後續應用端需求的進一步釋放奠定基礎。 從行業需求分佈來看,資訊技術、專業技術服務、企業管理等領域的 AI 使用率位居前列,而住宿餐飲、運輸倉儲行業的使用率相對偏低。 我們判斷,未來數年內,伴隨 AI 技術成熟度的持續提升及應用場景的不斷拓展,其在非科技、非專業技術領域的滲透水準將實現大幅提升。

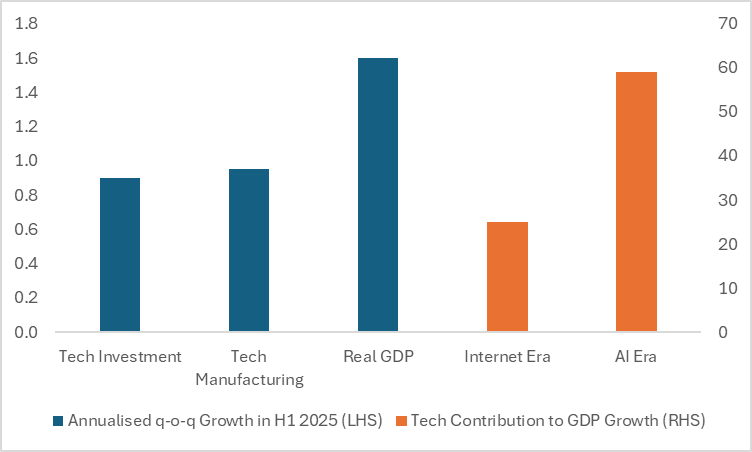

從巨集觀視角分析,無論是採用GDP支出法還是生產法核算,當前AI對GDP的拉動作用均高於2000年互聯網對整體經濟的貢獻水準。 從支出法維度看,2025 年上半年實際GDP年化環比平均增長1.6%,其中科技投資貢獻0.9個百分點,已接近私人消費1.1個百分點的貢獻規模; 從生產法維度測算,同期科技產業在 1.6% 的整體 GDP 增長中貢獻約 0.95 個百分點,貢獻佔比達 59% 左右,顯著高於互聯網時期 25% 的平均水準(圖 3)。 科技行業的高貢獻態勢預計將持續支撐整體GDP增速,而經濟增長的穩步推進又將進一步擴大AI的市場需求。

由此可見,AI 需求已在內生降本增效維度顯現實際成效。 在科技與GDP形成的良性迴圈驅動下,應用端的外延需求有望維持高速增長態勢。 綜上,從 AI 當前的需求格局及未來增長潛力來看,即便行業當前存在一定泡沫,也遠未臨近泡沫末期。 而這一行業的經濟基本面,進一步印證了未來 12 個月內美股泡沫崩盤的可能性極低。

圖3:美國科技行業對GDP增長貢獻(%)

來源:路孚特,TradingKey

4. 總結

綜上而言,美股當前是否存在泡沫並非核心議題,其所處的泡沫演進階段才是關鍵。 基於上述金融市場與行業經濟的綜合研判,我們的研究結論是,儘管 AI 敘事已推動美股呈現泡沫化特徵,但當前市場仍處於泡沫中期(類似 1997-1998 年互聯網浪潮階段),距離泡沫末期仍有顯著空間。 據此,投資者應嚴守交易紀律,合理設定止損點位,在有效把控風險的基礎上參與本輪市場行情。