美國9月PCE:或將低於預期,利多美股

1. 引言

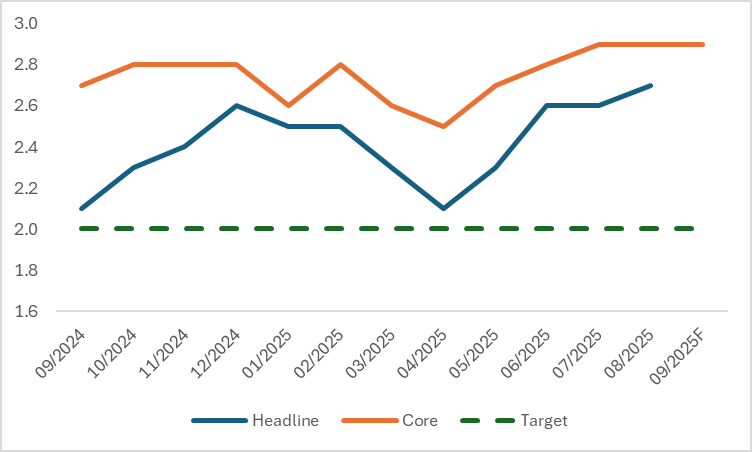

受美國政府停擺影響,10 月 CPI 預計將不會公佈,11 月 CPI 預計將在議息會議後發布。 這意味著 11 月 26 日公佈的 PCE(個人消費支出價格指數)數據,對 12 月 10 日美聯儲的利率決策尤為關鍵。 當前市場普遍預期 9 月核心 PCE 年增率增幅為 2.9% (圖 1),我們預計即將揭曉的數據或將略低於該預期值。

若核心 PCE 數據不及預期(與我們的預判一致),將強化美聯儲 12 月及明年上半年持續降息的預期,進而利多美股大盤,投資者可重點關注 SPY、QQQ 等大盤 ETF。 板塊及個股層面,核心 PCE 不及預期將直接利好美股可選消費與必需消費板塊,投資者可關注必需消費龍頭高露潔 - 棕欖(CL)、Grocery Outlet(GO),以及可選消費龍頭嘉年華郵輪(CCL)、Lowe's(LOW)。 間接影響上,核心 PCE 不及預期推動美聯儲降息,將對美股科技股(如英偉達(NVDA)、微軟(MSFT))及黃金股(如紐蒙特(NEM)、巴里克礦業(B))構成顯著利多。

圖1:美國PCE(%,同比)

來源:路孚特,TradingKey

2. PCE與CPI區別

PCE和CPI均是衡量物價變動的核心指標,但在統計邏輯、覆蓋範圍和應用場景上存在顯著差異,核心區別集中在三方面。

統計範圍上,CPI 聚焦城市居民日常消費的固定籃子商品,覆蓋食品、住房、交通等 8 大類 262 個基本分類,側重反映居民 「直接購買」 的物價變化; 而 PCE 覆蓋範圍更廣,不僅包含居民直接消費,還納入僱主提供的醫療保險、政府轉移支付形成的消費等 「間接消費」 更全面反映整體消費市場物價水準。

權重計算差異明顯,CPI 的商品權重基於居民消費支出調查,固定週期調整(數年調整一次),短期權重剛性較強; PCE 則依據國民經濟核算數據,權重隨消費行為變化即時動態調整,能更快反映居民消費結構的變遷,比如疫情後線上消費權重的快速提升。

數據來源與應用場景不同,CPI 數據來自城鄉居民家庭抽樣調查,直接關聯民生感受,是調整養老金、最低工資標準的重要依據; PCE 數據整合了企業銷售數據、行政記錄等多渠道資訊,更貼合巨集觀經濟核算需求。

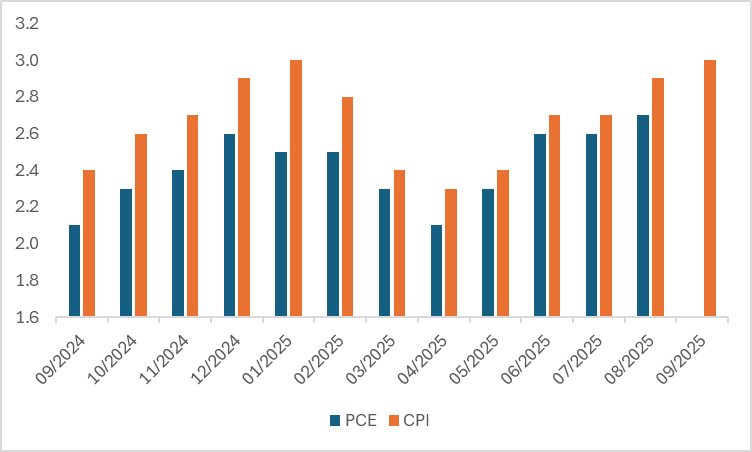

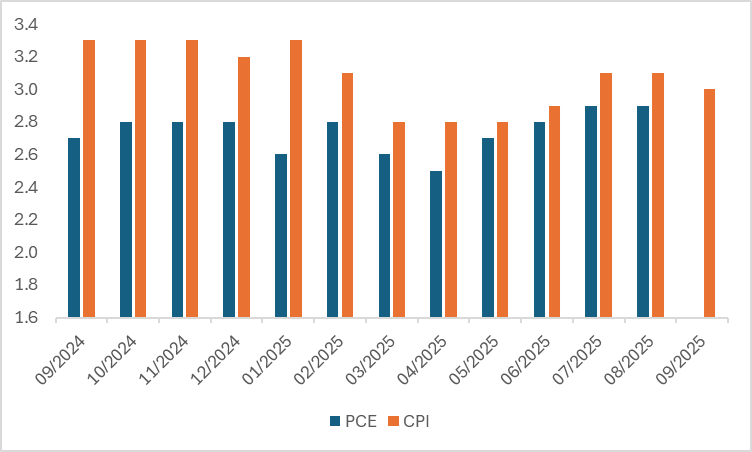

儘管存在諸多差異,但這兩大通脹指標的變化趨勢高度相近(圖2.1和2.2)。 9 月核心 CPI 錄得 3%,略低於市場普遍預期及 8 月的 3.1%; 該月核心 PCE 大概率也低於其 8 月數值。

圖2.1:美國PCE與CPI(%,同比)

來源:路孚特,TradingKey

圖2.2:美國核心PCE與CPI(%,同比)

來源:路孚特,TradingKey

3. 核心PCE的漲跌意味著什麼?

核心 PCE 之所以成為美聯儲貨幣政策的核心參考,關鍵在於其能精準反映長期通脹趨勢。 與 CPI 相比,核心 PCE 覆蓋範圍更廣,包含企業為員工支付的醫療費用等間接消費,且消費籃子每年動態調整,可規避 「替代偏差」,更貼合實際消費行為。 更重要的是,它剔除了食品和能源這類受季節、地緣因素影響的短期波動項,聚焦醫療、住房等服務領域的價格變化,這些領域受工資增長驅動,是判斷 “工資 - 價格螺旋” 的關鍵,直接關聯通脹的頑固性與持續性。 美聯儲的 2% 通脹目標明確錨定核心 PCE,使其成為平衡 「穩定物價」 與 「最大就業」 雙重使命的核心支點。

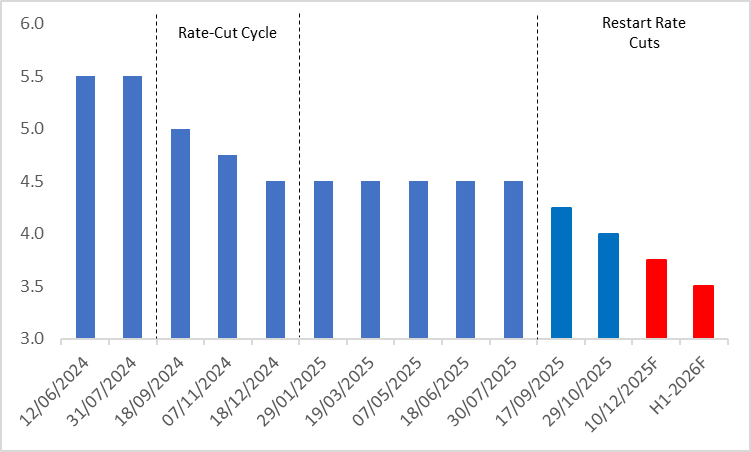

如果9月核心 PCE 下降,這將加大美聯儲12月降息的概率。 首先,這一數據回落表明通脹壓力緩解,或預示著未來幾個月通脹反彈風險的降低,為寬鬆政策創造了安全視窗。 其次,核心 PCE 與總需求直接挂鉤,其下降往往伴隨消費與投資動能持續放緩,屆時繼續降息可通過降低借貸成本刺激需求,避免經濟陷入衰退。 最後,歷史教訓警示美聯儲需及時回應通脹降溫,若9月及之後的核心 PCE 持續不及市場預期,美聯儲加大降息力度是兼顧穩增長與穩通脹的前瞻性選擇(圖3)。

圖3:美聯儲基準利率(%)

來源:路孚特,TradingKey

4. 美股後市走勢

若美國通脹處於可控範圍,美聯儲的持續降息將對美股大盤形成利好。 尤其在當前降息交易的推動下,持續的貨幣寬鬆有望助力美股大盤再創佳績。 因此,投資者可重點關注 SPY、QQQ 等大盤 ETF。

在板塊及個股層面,核心 PCE 不及預期對美股可選消費和必需消費板塊形成直接利好,兩類板塊憑藉各自屬性有望迎來修復。 必需消費具備需求剛性,即便市場波動也能保持穩定盈利,通脹壓力緩和進一步鞏固其業績確定性。 可選消費雖具週期性,但物價穩定將增加居民真實收入並改善消費者支出意願,助力於該行業營收和利潤增長。

具體來看,必需消費龍頭中,高露潔 - 棕欖(CL)憑藉產品創新與渠道優勢,盈利增長預期穩健,Grocery Outlet(GO)作為折扣零售商,在消費性價比導向下需求穩固; 可選消費方面,嘉年華郵輪(CCL)通過資產優化實現獲利率提升,預訂數據向好,Lowe's(LOW)受益於家居裝修需求復甦,收購整合后增長動能增強,這些龍頭個股均有望在消費環境改善中持續受益。

在間接因素方面,核心 PCE 不及預期推動美聯儲降息,對美股科技股和黃金股板塊形成顯著利多,兩類板塊依託自身特性有望迎來強勢表現。 降息將降低企業融資成本,為科技股的研發投入與業務擴張提供充足流動性,而黃金作為無息資產,在利率下行環境中吸引力提升,避險屬性與保值需求進一步凸顯。

具體來看,科技股龍頭中,英偉達(NVDA)憑藉 AI 晶片領域的絕對優勢,持續受益於行業高增長; 微軟(MSFT)的 Azure 雲業務增長強勁,AI 佈局持續兌現收益。 黃金股方面,紐蒙特(NEM)作為行業龍頭,規模效應與資源儲備優勢顯著; 巴里克礦業(B)憑藉穩健的運營與股息回報,在降息週期中需求穩固,這些龍頭個股均有望充分享受政策環境改善帶來的紅利。

5. 總結

綜上所述,若核心 PCE 數據不及預期(與我們的預判一致),將強化美聯儲 12 月及明年上半年持續降息的預期,進而利多美股大盤,投資者可重點關注 SPY、QQQ 等大盤 ETF。 板塊及個股層面,核心 PCE 不及預期將直接利好美股可選消費與必需消費板塊,投資者可關注必需消費龍頭高露潔 - 棕欖(CL)、Grocery Outlet(GO),以及可選消費龍頭嘉年華郵輪(CCL)、Lowe's(LOW)。 間接影響上,核心 PCE 不及預期推動美聯儲降息,將對美股科技股(如英偉達(NVDA)、微軟(MSFT))及黃金股(如紐蒙特(NEM)、巴里克礦業(B))構成顯著利多。