連輝達也救不了美股,真正的隱憂或許來自聯準會

TradingKey - 近期市場持續試圖解釋近期的股市回調。坊間流傳的「AI 泡沫說」與「比特幣成拖累」等說法此起彼落,但真正讓投資人憂心忡忡的,或許其實是聯準會。

如今市場上對「AI 泡沫論」的喧囂討論,很大程度上,是由聯準會主席鮑爾(Jerome Powell)在10月29日的公開發言所引爆。若當時鮑爾像市場原先預期的那樣釋出明確鴿派訊號,表示「鑒於經濟前景不明,將延續降息循環」,那麼我們或許現在正享有典型的11月底季節性反彈行情。但現實恰恰相反——市場瀰漫著濃厚的悲觀情緒。

這再度印證了華爾街的老話:「別與聯準會對作(Don’t fight the Fed)」。相較於當前宏觀環境所帶來的 Beta 壓力,即使如輝達(NVIDIA)這類長期被視為改變世界的 Alpha 等級企業,也難以逆勢而行。

輝達:「偏離基本面」的並非我們

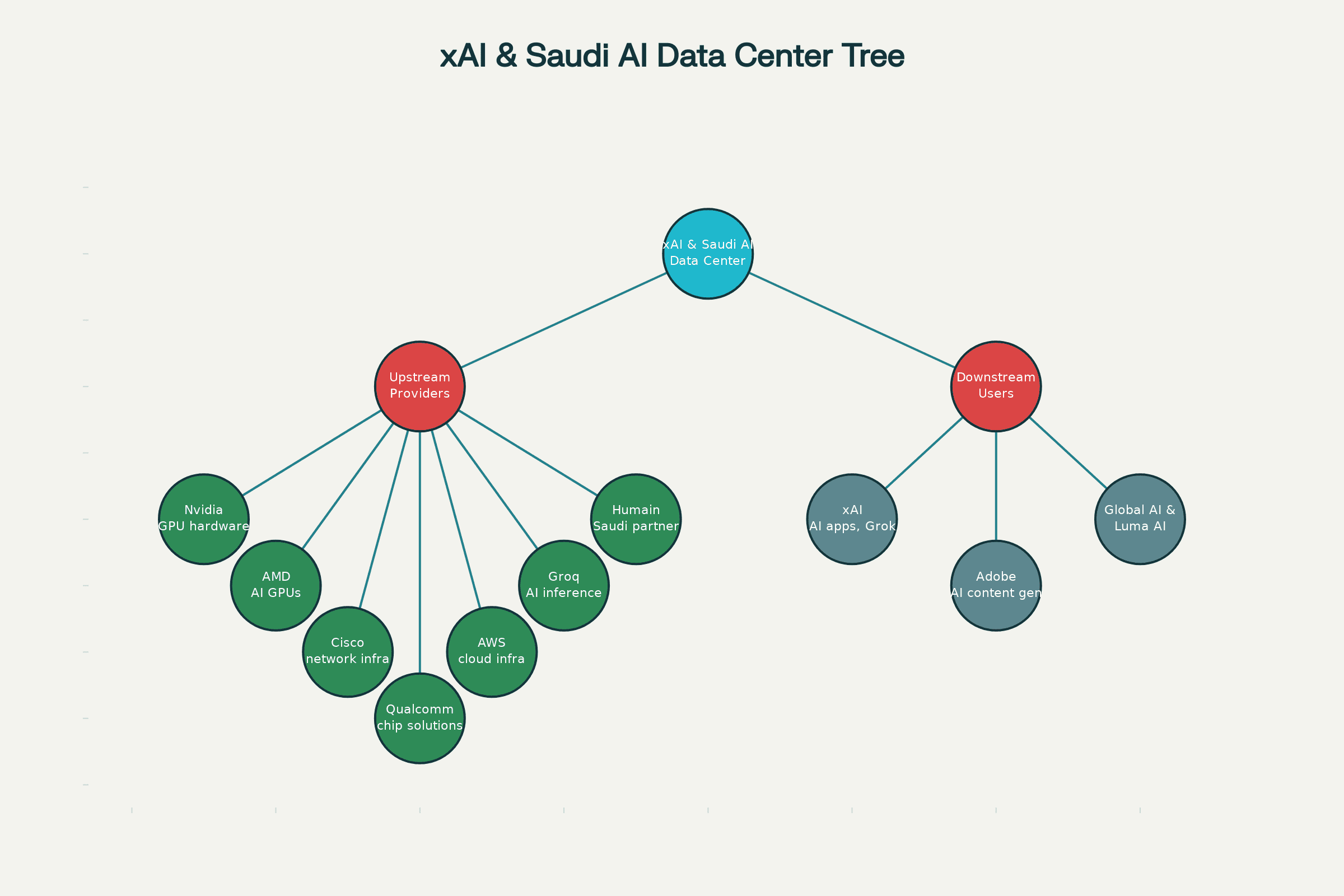

週三市場焦點集中在兩項重要事件上。首先,特斯拉(Tesla)執行長馬斯克(Elon Musk)與輝達執行長黃仁勳(Jensen Huang)一同出席於華盛頓舉行的美國-沙烏地投資論壇。會中宣布,沙烏地阿拉伯正著手建設一座超大型資料中心,將配備數十萬顆輝達 GPU,並由馬斯克旗下 AI 新創公司 xAI 成為首位使用客戶。沙國政府也表示,將攜手包括多家科技企業共同推動該中心運營,並計畫推出沙國首個自主大型語言模型(LLM)平台「ALLAM」。

當日美股盤後,輝達發布最新財報,大幅超出市場預期,同時給出樂觀前瞻。公司表示,對其次世代 Blackwell 與 Rubin 平台,自2024年初至2026年底的營收規模有高達5,000億美元的「可見性」(visibility)。

對於外界對 AI 泡沫的質疑,黃仁勳再次正面回應,強調市場並非陷入泡沫之中,而是正經歷三大核心結構性轉變:由傳統通用運算走向加速運算(Accelerated Computing)、由經典機器學習升級成生成式 AI(Generative AI)、以及以自主代理(Agentic)與物理世界介接為特徵的新一代引擎——物理 AI(Physical AI)的崛起。

就業數據出現分歧,利率預期再度動搖

週四公佈的美國 9 月非農就業報告呈現相當分歧的訊號,也讓市場對聯準會是否會在年底政策會議上啟動降息再度產生不確定。

部分經濟學家指出,失業率的微幅上升為聯準會釋出貨幣寬鬆提供正當理由;但另一派則認為,就業增幅明顯超出預期,央行應保持利率不變——尤其目前距離12月9日至10日之間的 FOMC 政策會議,已不會再有新的就業數據出爐。

美國勞工統計局此前已表示,由於政府停擺影響,10月份的就業數據已確定取消,而 11 月報告延後至 12 月 16 日發布,時間點已落在政策會議之後。

摩根士丹利(Morgan Stanley)已明確表態支持「不降息」陣營。該行在非農報告公布後旋即撤回原先預測 12 月將降息 25 個基點的觀點,並指出本次就業報告呈現「超預期的韌性」。該行解釋稱,9 月新增非農就業人數為 11.9 萬,為市場意料之外的廣泛反彈。儘管失業率從 4.3% 上升至 4.4%,但整體就業動能已出現明顯企穩跡象。

受數據影響,聯邦基金期貨顯示 12 月降息的機率僅微升至 35%。這之後,聯準會官員密集釋出鷹派言論:副主席邁可.巴爾(Michael S. Barr)表示,在通膨仍處約 3% 水準的情況下,政策需格外審慎;堪薩斯城聯準銀行總裁哈馬克(Jeffrey Hammack)警告,若過早行動可能延長通膨週期並帶來額外金融風險;紐約聯準會公開市場業務負責人米蘭(David Miran)則指出,短期內不太可能重啟機構房貸支持證券(MBS)購買;芝加哥聯準銀行總裁古爾斯比(Austan D. Goolsbee)更直言,他對「預防性降息」(preemptive cuts)持保留態度。

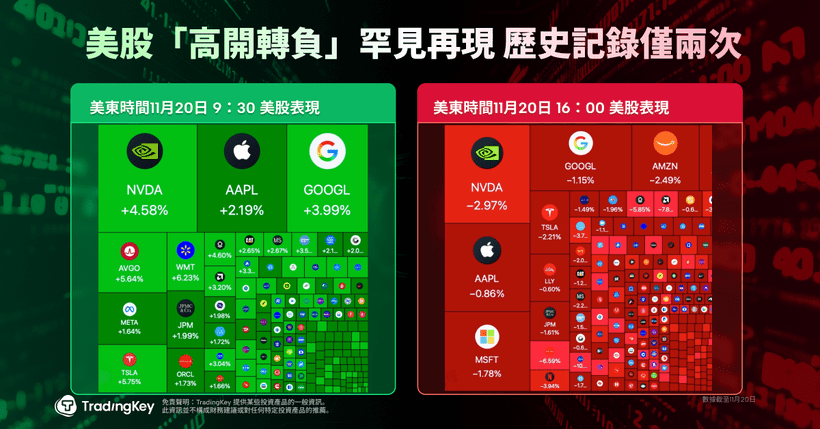

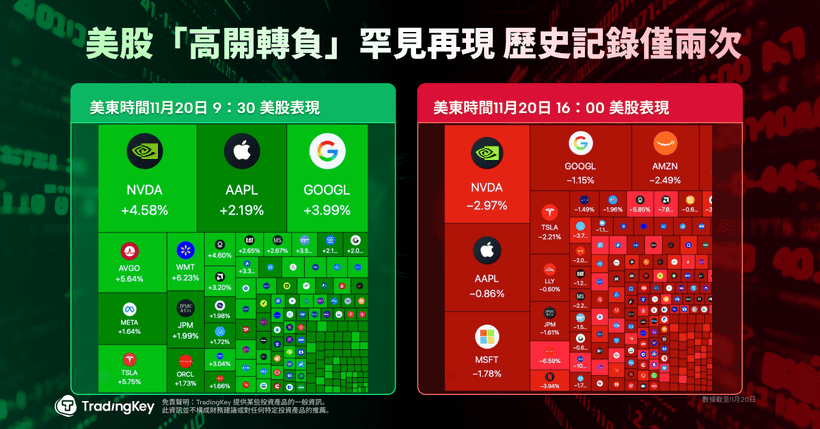

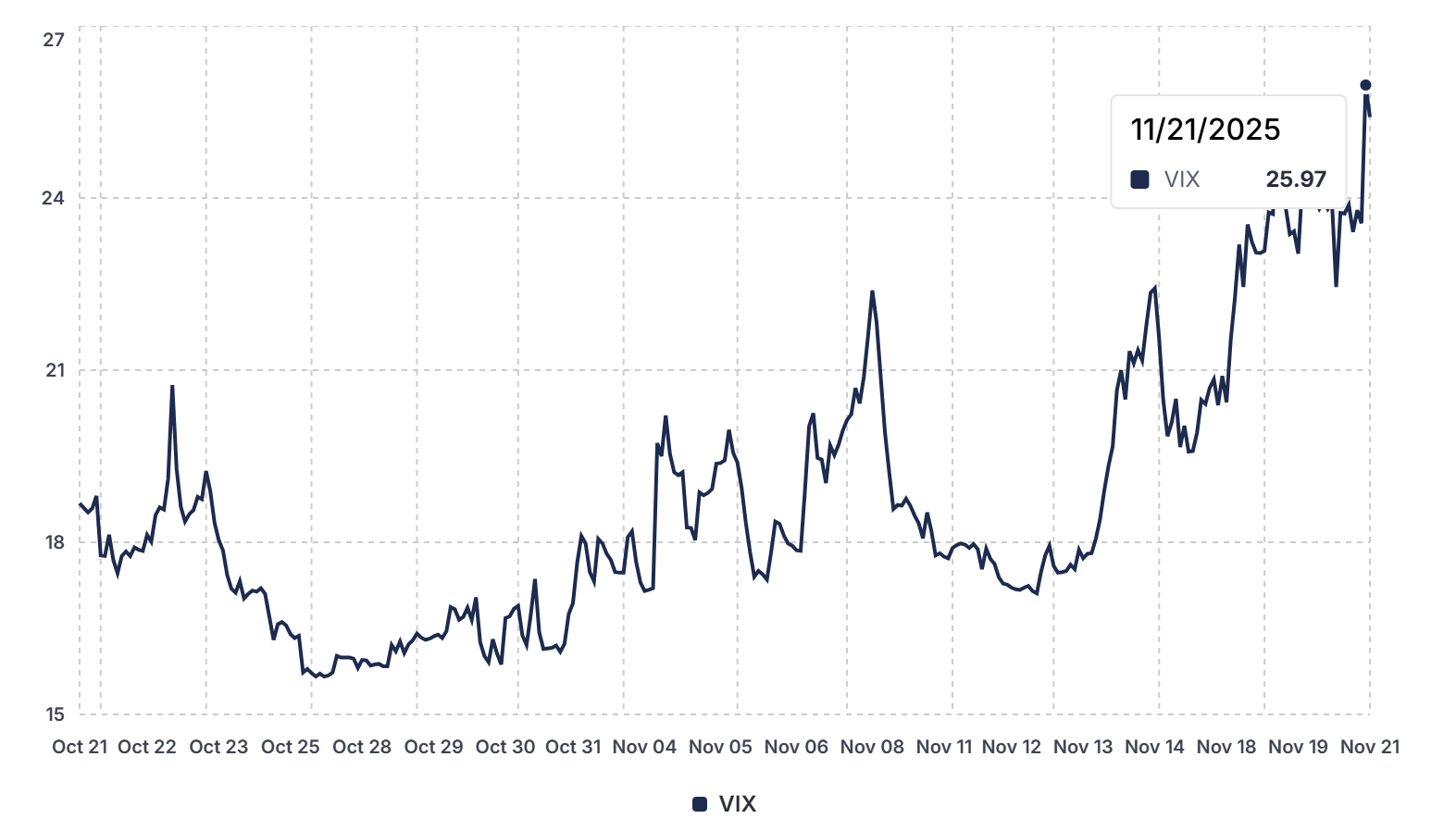

VIX 飆升、比特幣與美股同步下挫

受到當日輝達財報優於預期的激勵,美股週四盤初全面上漲,由科技股領軍。但樂觀情緒僅維持約兩小時,紐約時間上午10點左右,市場忽然遭遇大規模賣壓,股市與比特幣等高風險資產齊聲走跌。

根據 FactSet 數據,芝商所波動率指數(VIX)當日收於 26,創下自 4 月以來最高收盤水準。標普 500 當日錄得近 7 個月以來最大日跌幅(自4月8日以來新高)。

在美國政府「關門」落幕後,市場原本預期財政與貨幣政策的不確定性將告一段落、流動性可望改善,行情也將隨之啟動。但過去兩週的現實卻令人失望。

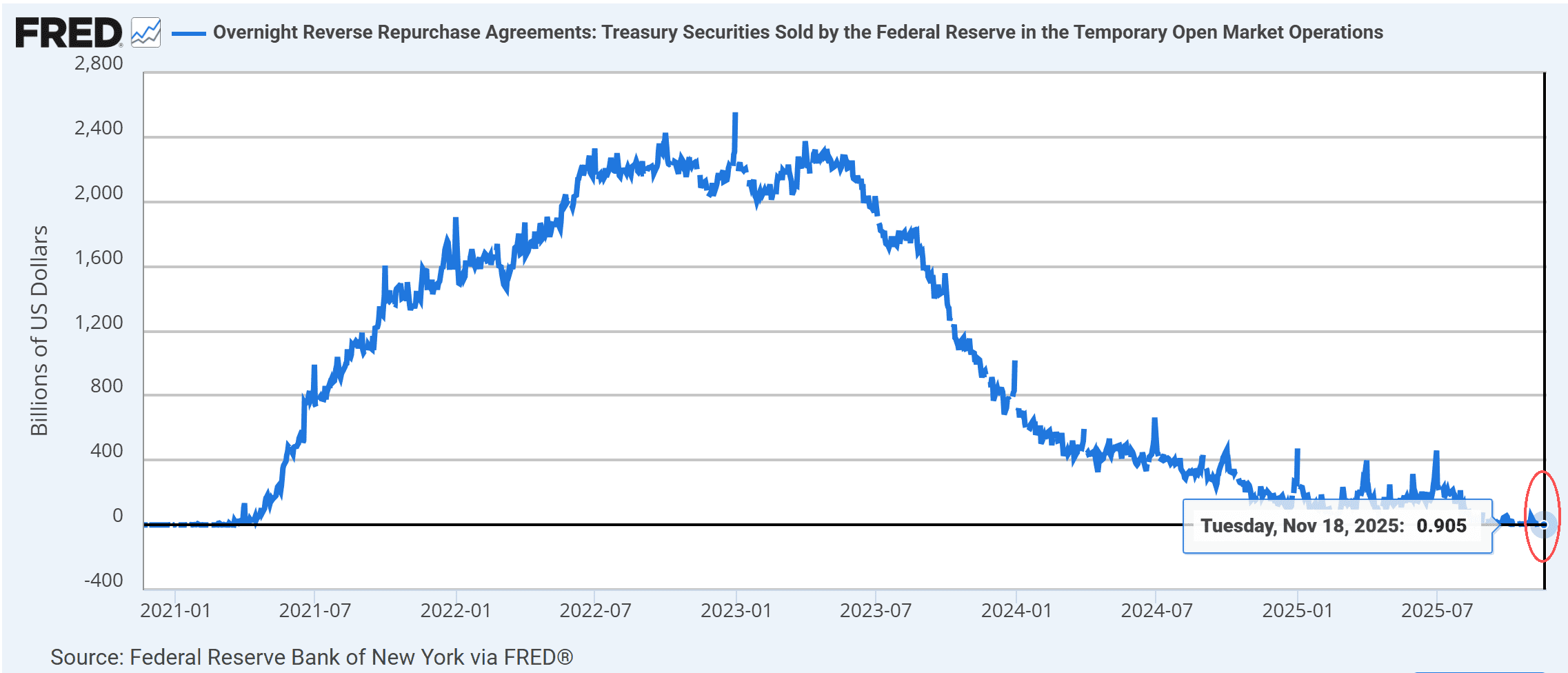

根據 FED 資料,美國逆回購工具(RRP)餘額自月初以來持續下降,截至 11 月 18 日已跌破 10 億美元整數關口,為近期新低,顯示整體金融體系流動性持續惡化。

與美股表現相反,美國公債殖利率週四同步走低,顯示市場出現明顯避險買盤。

週五亞洲盤時間,日本與南韓股市雙雙重挫,歐股開盤同樣承壓。在多國政策與市場基準利率位於高點、風險資產再現波動之際,11 月所謂的季節性反彈行情將繼續面臨挑戰。