博通的財報將至,對投資人來說是機會嗎?

AI 播客

博通(AVGO)在AI ASIC市場的領導地位日益鞏固,其股價表現優於多數科技同行。公司即將公布的2025財年第三季業績預期強勁,營收與EPS均有望實現顯著年增。市場聚焦於其向專用運算轉型,透過與Google、微軟、亞馬遜及OpenAI等夥伴合作,開發客製化AI晶片,這有望推動其長期營收目標的實現。儘管產品組合轉向利潤率較低的AI加速器可能帶來短期毛利率壓力,但長期銷售可見性與現金流的可預測性有所提升。博通在客製化AI ASIC市場佔有率達70%,儘管競爭者存在,但其領導地位短期內難以撼動。公司股價已反映部分利好,但若未來營收持續強勁成長,估值有望趨於正常化。考量到其穩健的歷史業績和潛在的長期成長動能,建議持有者可繼續持有。

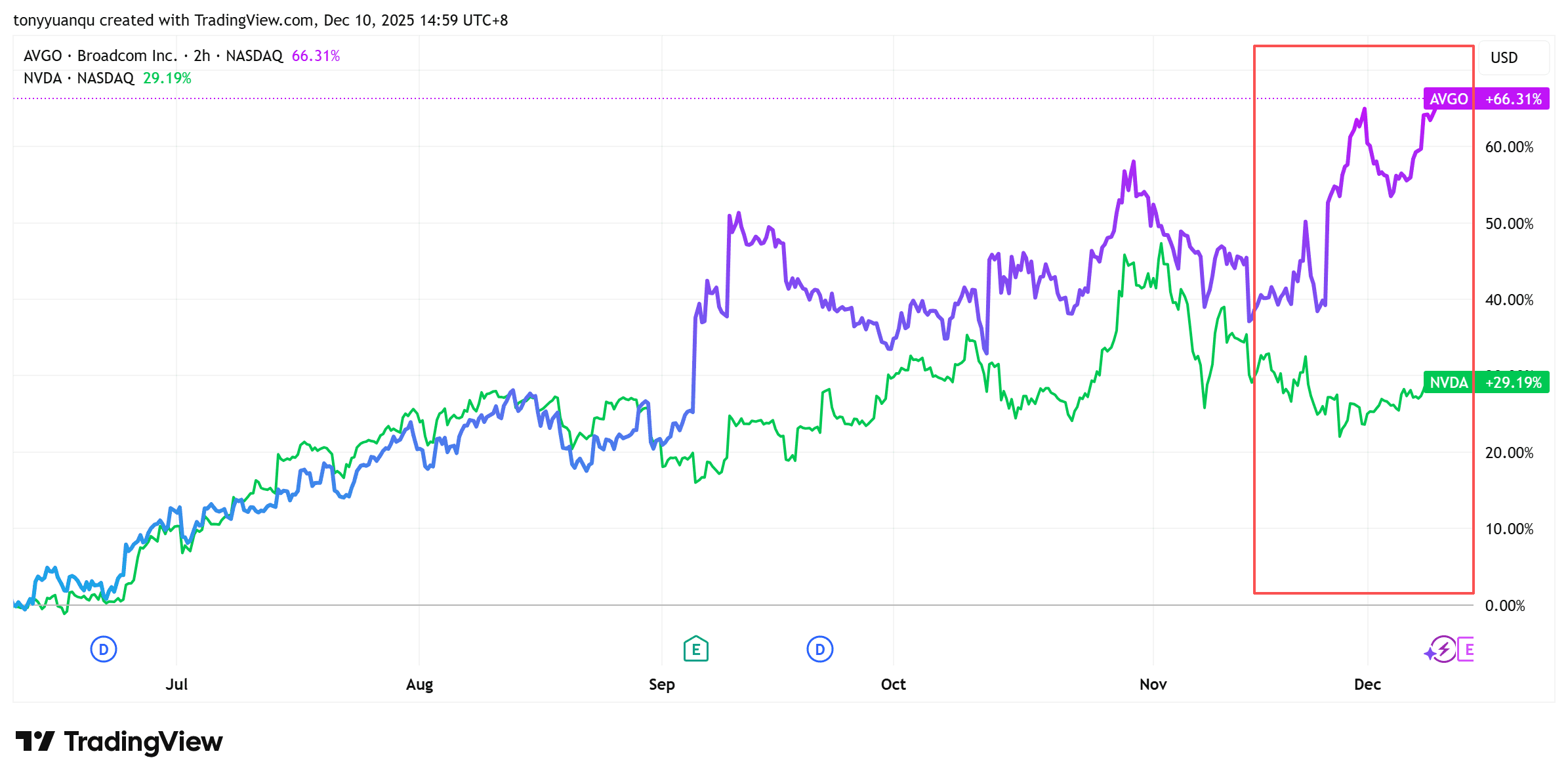

TradingKey - 過去幾個季度,投資者對ASIC市場的關注度激增,而博通(AVGO)作為這一領域的明確領導者,正乘勢而上。自去年9月以來,其股價表現已超越多數科技同行,甚至在當前AI晶片週期中一度超越英偉達(NVDA)。

本週四,博通將公佈2025財年第三季業績,市場目光聚焦於此。華爾街的預期已然高漲:普遍預測其營收將達到174億美元(年增24%),每股收益為1.86-1.87美元(年增25%)。如果這些數據得以實現,這可能標誌著該公司有史以來最強勁的季度。

然而,風險也恰恰在於此。由於市場預期已充分計入股價,投資人不禁要問:這會是下一輪上漲的開端嗎?

向專用運算轉型推動市場佔有率上升

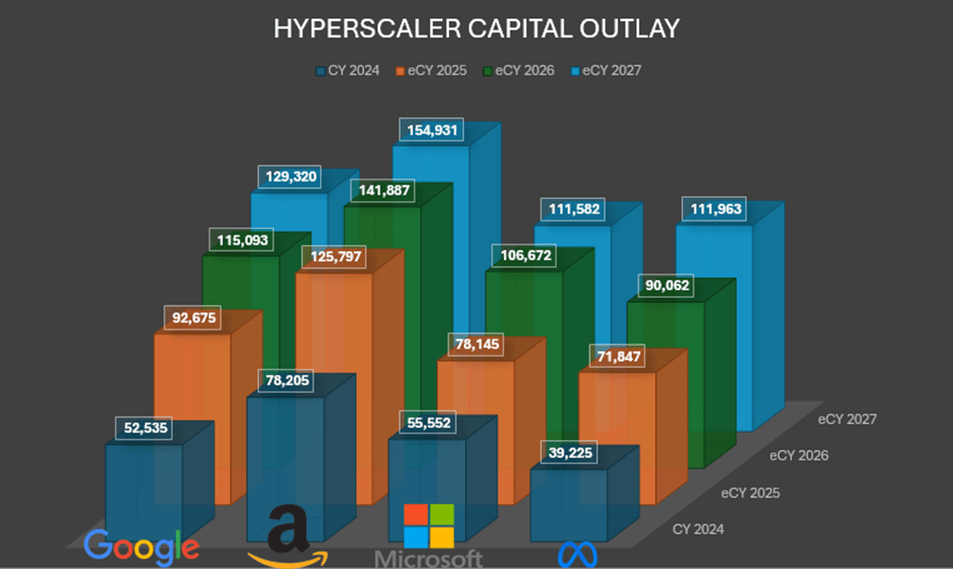

Q3財報季雲服務供應商(CSP)的業績密集發布,這對於博通等客製化AI晶片廠商而言是一個結構性利好。整體來看,超大規模雲端服務商已表示其2025年的資本支出將大幅增加,尤其是在XPU和網路硬體等基礎設施方面。

例如,微軟持續強調其AI基礎設施策略正超越單純的GPU和CPU範疇。建構客製化運算(XPU)和專用互連現已成為策略重點,旨在降低關鍵推理工作負載的模型成本和能耗。

這為博通帶來了機遇,市場也正在消化這項轉變。谷歌正加碼其客製TPU堆疊(目前已至Ironwood / v7版本),並計劃在其Gemini模型生態系統中進行大規模部署。值得注意的是,Google雲端和Anthropic預計未來幾年將部署多達100萬個TPU。報告也顯示,Meta可能最快在2027年開始使用GoogleTPU。

Alphabet能否從英偉達手中奪回GPU份額仍有待觀察。但這一轉變是真實存在的,它支持了執行長Hock Tan將博通年營收提升至1,200億美元的長期目標。

而且,Alphabet並非唯一的策略夥伴。

微軟據報道正在與博通討論下一代客製化晶片,這表明博通的ASIC設計能力正獲得越來越多的認可。同時,亞馬遜的自研Trainium和Inferentia晶片也表明,它正投資於客製化AI運算,以實現更緊密的工作負載匹配和更低的成本。

博通近期也與OpenAI建立了直接合作關係,共同開發並交付下一代AI加速器,以支援一個大規模的10GW基礎設施建設。這項協議包括在機架層級封裝的計算和網路組件。

Seeking Alpha的分析師粗略估計,這些合約最終可能帶來超過兆美元的累積營收。

營收成長加快,利潤率走弱?

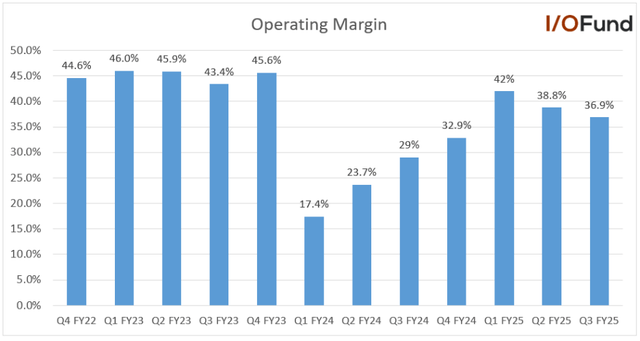

儘管需求驅動因素強勁,博通仍未能擺脫利潤率壓力。

第二季度,由於產品組合轉向利潤率較低的AI加速器(XPU)和無線組件,以及非AI半導體領域的持續疲軟,公司毛利率略有下降。

這解釋得通。 XPU旨在成為高利潤、通用GPU的更廉價替代品。對於超大規模雲端服務商而言,它們可以降低包括晶片、能耗和資料中心佔地面積在內的總運算成本(TCO)。對於博通這樣的供應商來說,這意味著更薄的單位定價和更小的溢價利潤空間。

即便如此,博通似乎也願意犧牲單一產品毛利率,以換取多年期的銷售可見性,尤其是在複雜的客製化合約中。透過這種方式,公司能夠在大規模業務中確保長期營收和更可預測的現金流。

話雖如此,基礎設施成本正在上升。 XPU產品線的擴張涉及先進封裝、尖端製程節點和網路堆疊整合。第四季營運利潤率年增可能繼續承壓。

管理階層已承認這些短期壓力,但堅稱一旦產品組合正常化,利潤率應該會開始穩定。

競爭並未停歇——但市場青睞領導者

博通目前掌控約70%的客製化AI ASIC市場佔有率。

其最接近的挑戰者邁威爾(Marvell)近期公佈的第三季業績符合預期,凸顯了36.8%的營收年增,並重申了100億美元的財年目標。管理層預計客製化晶片和互連業務的成長勢頭將持續到2028年。

然而,並非所有人都信服。德意志銀行的Ross Seymore質疑美滿電子維持這成長軌跡的能力。同時,《The Information》最近的一份報告顯示,微軟正在與博通就未來的客製化晶片設計進行談判,這可能會完全取代其與美滿電子的合作關係。

這將對美滿電子造成顯著損失,同時也是對博通的「無聲」的信任投票。

需要明確的是,這一切並不意味著博通免疫風險。作為一家半導體公司,它仍然容易受到銷售和平均售價(ASPs)週期性波動的影響。該公司的軟體和網路營收部門有助於緩解波動性,但未來的周期可能與過去不同。

此外,供應鏈風險也至關重要。博通嚴重依賴台積電進行晶圓製造,任何產能限製或先進節點延遲都可能削弱其滿足超大規模雲端服務商需求的能力,尤其是在與OpenAI、Google等公司訂單掛鉤的情況下。

估值

根據Seeking Alpha的數據,AVGO的遠期本益比約為94倍,遠高於其歷史區間,甚至高於英偉達。很多利好消息已經計入股價。

但如果營收在未來6-8季持續複合成長,隨著本益比逐漸回落到永續區間,估值可能會趨於正常。

這對投資者意味著什麼?

博通已連續16季每股收益超預期,並有15個季度營收超出預期。然而,門檻正變得越來越高。即使是符合預期的財報,也可能引發「見光死」的反應。

自4月以來,AVGO股價已上漲超過160%。在Google公佈TPU進展後的三週內,該股就單獨上漲了16%。

在此背景下,博通的股價並不便宜。但如果你已經持有,繼續持有或許仍是明智之舉。