阿裡雲與AI:全棧能力+真實場景+數據閉環,能否撐起中國版 Google Cloud 的估值重塑?

AI 播客

阿裡雲AI的優勢在於「全棧能力 + 真實場景 + 數據閉環」的綜合體系,其定位更像結合電商與本地生活生態的中國版 Google Cloud。公司正以利潤換取高強度投入,旨在構建算力、平台、模型、應用及數據的完整閉環,與AWS、Azure、Google Cloud 形成差異化競爭。雖然短期內獲利率受壓,但長遠來看,AI基礎設施的佈局、自研晶片、通義千問與百煉平台的發展,以及在B端企業AI市場的放量,有望支撐其估值重估。主要風險包括激烈競爭、資本開支與政策不確定性。

核心要點

阿裡雲AI的核心優勢不在某一個單點技術,而在「全棧能力 + 真實場景 + 數據閉環」的綜合體系。 它在中國市場的角色,與其說是國內版 AWS ,不如說更像疊加了電商和本地生活生態的中國版 Google Cloud 。 目前雲和AI已經接過阿裡整體增長的接力棒,但公司選擇用利潤和自由現金流換取一輪高強度投入,這一點和當年 Azure 的發展階段有相似之處。 市場對這塊資產的定價依然偏謹慎:雲和AI的收入貢獻、資本開支路徑都已在財報中體現,但從估值表現看,真正意義上的AI重估還沒有完全展開。

全球雲AI格局:阿裡雲處在什麼位置

在全球雲計算與AI格局中,AWS、Azure、Google Cloud 和阿裡雲各自呈現出不同的發展重心和生態特點。 下表對四家廠商的整體定位做一個簡要對比:

公司 | 核心定位 | 生態基礎 | AI 戰略重心 | 主要客戶類型 |

阿裡雲 | 全棧 AI 能力 + 電商 / 本地生活場景 | 淘寶 / 天貓 / 本地生活 / 支付 / 金融 / 政務 | 通義千問 + 百煉平臺 + 行業解決方案 + 場景閉環 | 中國本土企業 + 在華跨國公司 + 垂直行業客戶 |

AWS | 通用雲基礎設施與開發者平臺 | 互聯網與創新企業 | 提供豐富AI服務與工具 | 各類規模企業,開發者佔比較高 |

Azure | 企業 IT + AI 平臺 | Office / Windows / GitHub 企業生態 | 將AI嵌入企業辦公和業務系統 | 傳統大中型企業,IT部門主導 |

Google Cloud | 雲 + AI 原生 | 搜索、廣告與開發者生態 | 以Gemini和Vertex AI為核心的AI優先戰略 | 科技和數據驅動型企業 |

AWS 更偏向通用基礎設施與開發者平臺,從初創公司到大型互聯網企業都會使用其多樣化的IaaS與PaaS產品,企業可以在此基礎上構建自己的系統; 這種模式給予客戶較強的技術自由度,但在架構設計和運維上也要求客戶具備較強的內部技術能力。

Azure 背靠微軟的 Office、Windows、Active Directory 和 GitHub 生態,更像是説明傳統企業整體升級IT系統的平臺,重點在於將原有IT資產平滑遷移到雲+AI架構上,以 Copilot、Teams 和 Microsoft 365 作為載體,把AI能力嵌入日常辦公和業務流程,對原本就重度使用微軟產品的企業具有天然優勢。

Google Cloud 在近兩年則把AI優先的戰略推到前臺,Gemini 系列模型和 Vertex AI 平臺在其雲業務中佔據核心位置,很多新服務一開始就按照AI原生的思路設計,對高度依賴數據與模型能力的企業具備較強吸引力。

阿裡雲的情況與這三家都不完全相同。 一方面,它要扮演通用雲服務提供者的角色; 另一方面,它又深度嵌入阿里體系內部的電商、本地生活和支付業務。

從結構上看,阿裡雲在中國市場實質上擁有一條從算力、平臺、模型,到應用和數據的完整閉環:算力層有自研晶元和英偉達 GPU 的混合架構; 平臺層有百鍊MaaS和數據中臺; 模型層有通義千問系列; 應用層有淘寶、天貓、本地生活、支付、金融、政務等大體量業務; 數據層則由這些業務每天產生的真實交易與行為數據構成。 這種結構,使得阿裡雲的角色更接近帶著電商與本地生活基因的雲+AI平臺,而不僅僅是一家賣算力或工具的雲公司。

從估值維度看,阿裡目前對標的Google 當前的動態市盈率大約在三十倍出頭,阿裡在二十倍上下。 簡單比較倍數容易得出阿裡被低估的結論,但這其實忽略了多個層面的差異:

一方面,美股大型科技公司享有更高的流動性溢價和法律環境透明度帶來的溢價; 另一方面,Google 雲與廣告業務的現金流穩定性和成熟度目前仍高於阿裡; 更重要的是,阿裡的全鏈路生態在帶來優勢的同時,也提高了內部協調難度。 AI 引入之後,對既有變現模式的衝擊,使得市場在估值上傾向於先保守一些,再根據管理層的執行效果來逐步修正。

在資本開支與資產負債表維度,對比阿裡與幾家全球科技巨頭,可以更直觀地看到各自在AI+雲上的投入強度,數據截至2025年9月30日:

公司 | 現金及短期投資(億美元) | 近四季資本開支(億美元) | 備註 | 比例(CAPEX/現金) |

阿裡巴巴 | 461.18 | 約160 | AI 與雲基礎設施投入 | 約 35% |

Alphabet | 984.96 | 約870–900 | 大部分投向 AI 和雲計算 | 約 93–109% |

Microsoft | 1,020.12 | 約 500–550 | 主要為數據中心及技術基礎設施 | 約 49–54% |

Amazon | 941.97 | 約 600–700 | 主要投向 AWS 和 AI | 約 64–74% |

Meta Platforms | 444.50 | 約 700–720 | 主要投向 AI 基礎設施及數據中心 | 約 62% |

在AI基礎設施層面,阿裡的資本開支策略近兩年從防守轉向進攻。 雖然阿裡當前資本開支在絕對量上不及美國幾家頭部公司,但在自身現金規模下的投入強度仍然較高。

過去較長一段時間,阿裡雲在伺服器採購和數據中心建設上的投入,更多是為了跟上行業進度、滿足既有客戶需求以及穩住市場份額。 而從2024年中開始,管理層明確強調要加大AI相關投入,並公佈了未來三年約3800億元人民幣的投資計劃。

這三年投入的主要方向是AI伺服器、GPU與自研晶元,以及國內外數據中心的擴建升級。 按公司披露,大約八成資金將投入AI伺服器、英偉達GPU和自研AI晶元,剩餘部分投入國內存量節點升級和海外節點擴張。

這種策略與當年 Azure 的高強度投入路徑有一定相似之處:在雲與AI市場進入規模競爭階段時,先在基礎設施上鋪量,佔住高品質客戶和關鍵場景,再通過規模效應與產品組合修復獲利率。 不同的是,阿裡當前在中國雲市場已佔據領先位置,且擁有電商和本地生活的流量與數據基礎,起點相對更高。

短期來看,這種搶位型投入直接壓縮獲利率和自由現金流,從財報表面看並不好看。 但判斷這一策略是否合理,不能只看當期利潤,而要從中長期視角觀察:單位算力成本是否隨自研晶元規模化逐步下降、AI相關對外收入佔比是否持續提升、海外節點是否在三到五年內轉化為跨國客戶的收入與利潤貢獻。 如果這些問題的答案偏正向,當前的投入就有望在中長期換來估值層面的重估。

FY2026Q2財報:雲與AI已經接過增長接力棒

從最新一期財報來看,雲與AI已經接過了阿裡整體增長的接力棒,而利潤與現金流則處在明顯的被投資壓制階段。 截至2025年9月30日,阿裡整體收入同比增長約5%。 由於高鑫零售和部分線下業務的剝離,如果按可比口徑調整,收入增速約在15%左右。 歸屬於普通股股東的凈利潤為209.9億元人民幣,同比下滑超過一半,主要由於即時零售和雲AI基礎設施投入加大,並非主營業務惡化。

數據來源:StockAnslysis, TradingKey

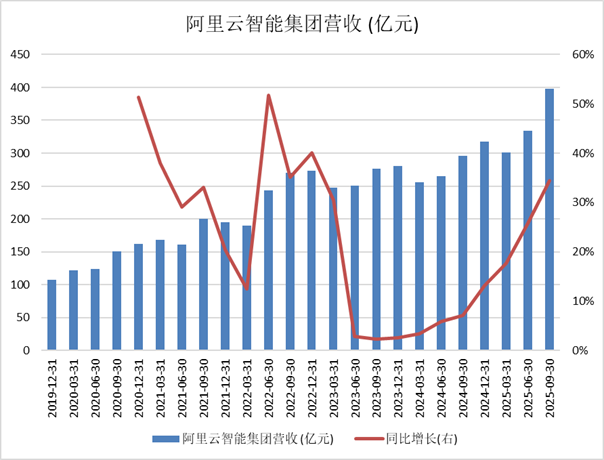

雲業務是本季度最亮眼的板塊。 雲計算收入約398億元,同比增速達到34%,其中來自外部客戶的收入同比增長約29%。 公司披露,AI相關產品收入已連續九個季度維持三位數同比增長,目前佔阿裡雲外部商業化收入的比重已超過20%。 這表明,AI 已經從概念和試點,逐步成為雲業務收入的重要來源之一。

雲與AI業務在收入端已經顯著加速,而獲利率和自由現金流則明顯回落。 這樣的剪刀差在雲業務進入重資產投入期時比較常見,這些投入正在幫助阿裡形成結構性優勢。

自研晶元:定位與對標物件

在晶元層面,阿裡構建了倚天710、含光800和PPU為核心的自研晶元矩陣,與英偉達生態形成互補關係。 從定位與對標物件來看:

晶片 | 定位 | 對標物件 | 核心作用 |

倚天 710 | 伺服器 CPU | 英特爾 Xeon / AMD EPYC | 提升能效,降低雲計算底層成本 |

含光 800 | AI 推理加速 | 英偉達 T4 / L4 | 降低推理成本,提高 AI 業務毛利 |

PPU | 訓練 + 推理通用 | 英偉達 H20 | 提供高性價比算力,增強供應鏈自主性 |

在實際部署中,大模型訓練與高複雜度推理場景仍然高度依賴英偉達GPU,這是行業現狀,也是客戶偏好的合理選擇。 但在大量標準化推理任務和部分通用計算場景中,通過自研晶元替代部分進口晶元,可以顯著降低算力成本和能耗。 對雲業務而言,這既是改善毛利率的重要抓手,也是應對外部政策不確定性的一道安全緩衝。

通義千問、百煉與數據閉環:阿裡AI的底層邏輯

阿裡在AI上的佈局,並非押注在單一的大模型或者平臺工具上,而是在整個鏈條上同時推進:模型層是通義千問,平臺層是百鍊,算力層是阿裡雲與自研晶元,應用與數據層則是淘寶、本地生活、支付與金融等業務場景。

在模型層,通義千問已經從內部使用的大模型演變為阿裡AI系統的基礎設施。 通義家族通過持續豐富參數規模與任務類型,並推出針對金融、政務、製造、醫療等垂直行業的版本,為後續行業解決方案提供了模型基礎。 同時,通過開源與社區運營,通義在外部開發者群體中的使用頻率不斷提升,增強了其在AI基礎設施層的影響力。

在平臺層,百煉承擔著把模型能力產品化的角色。 傳統企業如果從零開始自建一套RAG系統,需要處理向量化、檢索、重排、對話管理、日誌監控、安全合規等多個環節,工程複雜度較高。 百煉將這些複雜度通過元件和範本封裝,讓開發者能夠在更短時間內完成過去需要數月甚至更久的工程工作。 對於阿裡自身來說,百煉同時也是把自家業務踩坑經驗標準化並對外輸出的平臺,許多在淘寶、本地生活和支付場景中反覆打磨的最佳實踐,被沉澱為可復用的模組和流程範本。

阿裡與其他雲廠商的根本差異,在於應用與數據層的閉環能力。 其他雲廠商可以提供算力和模型,但缺乏類似淘寶這種高頻交易的大型電商場景,缺乏類似餓了么、口碑這樣的本地生活網路。 阿裡可以在這些場景中不斷試驗和優化AI方案,等到對外推向B端客戶時,能夠用已經在我們自己系統里跑了多久、帶來了什麼具體改善來說明問題,而不是停留在實驗室指標和理論推演上。 從長期角度看,這種建立在真實業務場景和數據上的閉環,將成為阿裡AI體系中最難被複製的一部分。

C端難跑通,B端放量

從商業模式角度看,C端和B端的AI應用走的是兩條不同的路。 C端應用層出不窮,產品更新頻繁,但迄今為止,無論國內還是海外,還沒有出現一個在C端跑出高度確定、可持續盈利模式的大模型應用。 使用者在不同應用之間切換的成本很低,訂閱收入受輿論與競品影響較大,各家仍在探索訂閱、廣告、分成等不同盈利路徑。 因此,在當前階段,把C端AI更多視為品牌曝光+入口佈局是相對謹慎的做法。

B端企業AI業務則已經從試點專案逐步走向生產級系統。 越來越多企業不再只是試試AI能做什麼,而是以明確目標引入RAG系統、垂直行業模型和自動化流程,用於降低客服成本、提升轉化率、加強風控或優化供應鏈。 此類專案往往金額較大、實施週期較長、續費和擴容機會較多,一旦嵌入核心流程,替換難度也會隨時間增加。

阿裡在這一賽道上的優勢在於:通義千問和百鍊平臺提供了通用和平臺層能力,自身在電商與本地生活場景中沉澱的大量經驗,説明其把共性需求打包成接近半標品的行業解決方案。 對客戶而言,從無到有搭建一個AI系統需要經歷需求分析、系統設計、模型調優和上線反覆運算四個階段,而採用已經在阿裡內部跑通的方案,可以明顯縮短前面幾個階段的時間和不確定性。 隨著資本市場把對AI商業化的關注焦點從C端熱度轉向B端訂單、續費和專案毛利,這一結構性的優勢逐步體現。

風險評估與長期視角

整體而言,阿裡雲與AI業務的主要風險集中在三個方向:

一是競爭風險,包括國內雲廠商、電商平臺和即時零售業務間的高強度競爭,這將繼續對短期獲利率施壓;

二是資本開支與執行風險,當前的高投入策略假定未來數年雲和AI業務保持較高增速,一旦巨集觀環境或技術進展遜於預期,投資回報週期可能被拉長;

三是政策與供應鏈風險,美國對先進晶元出口的政策走向仍然存在不確定性,自研晶元的研發與量產也存在時間與性能的不確定。

在充分認識這些風險的前提下,阿裡雲與AI業務依然被長期看好,理由在於:

第一,雲與AI業務已經在財報中體現出較高增速,且在集團收入中的比重有望繼續上升,是當前少數幾個能夠提供中高速增長的板塊之一;

第二,自研晶元、通義千問、百煉平臺與電商、本地生活場景之間已經形成相互支撐的結構,使得單點風險不太可能輕易演變為系統性風險;

第三,相比其他國內廠商,阿裡在資源投入與業務基礎上的優勢使其在中國AI基礎設施競爭中仍處於較優位置;

第四,在估值層面,對比國外雲廠商的估值,市場對阿裡雲AI資產尚未給出完全展開的定價,留出了可供未來業績和執行力去填補的預期空間。

從三到五年維度看,只要雲業務增速能夠維持在一個健康水準,AI相關收入佔比穩步提升,自研晶元帶來的成本優勢逐漸體現,同時內部各業務線在AI時代的新角色逐步明晰,阿裡雲與AI業務就能夠繼續成為推動集團整體估值重構的關鍵力量。