跟大師抄作業系列:25Q3機構投資者對於美股七姐妹到底怎麼看?美股後續將如何表現?

TradingKey - 本周,隨著科技巨頭英偉達公司發佈25Q3財報,標誌著美股科技七巨頭本季度成績單已經全部公佈。與此同時,近期全球市場對“美國AI科技是否投資過度”的爭論如火如荼,投資者拿出越來越多的證據分析了當前美股的高估值以及科技巨頭們圍繞AI結盟和投資閉環的現象。

但是從情緒上來看,不論跟2000年科網泡沫或者是美股漂亮50時期去比較,當前市場顯得都更加“理性”,有一種解釋是認為,因為經歷了過去慘痛的教訓,現在的投資者變得更加謹慎和敏銳。但事實上,黑格爾曾說過:“人類從歷史中學到的唯一教訓,就是人類無法從歷史中學到任何教訓。”

這就代表我們距離真正AI泡沫破裂和美股崩盤仍然尚有距離。在危機真正來臨的時候,多數投資者反而會是更加樂觀的。恰好,作為AI投資閉環中最重要的一環,英偉達剛剛公佈的業績來看,似乎再次證明“一切安好”。本季度再次超越預期的營收和毛利率提升以及對於下個季度的樂觀指引都讓市場長籲一口氣。

那麼除了普通投資者外,全球頂級的投資機構到底怎麼看待當前的美國科技七巨頭?倉位即態度,我們梳理了最新季度的機構13F報告,幫助大家一起揭開迷霧,瞭解真相。

投資大師們怎麼看待分化

Data Sources: Reuters, TradingKey As of: November 20, 2025

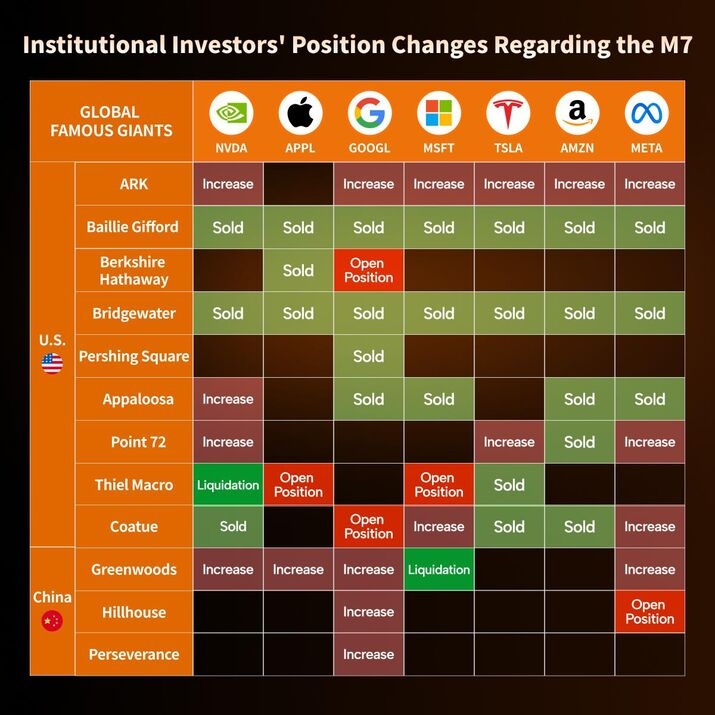

可以看到,不同於Q2季度的相似的變動趨勢,全球專業投資者本季度在AI投資或者說七巨頭上出現了激烈的交鋒和分化。首先是外資方面,作為科技熱衷者的木頭姐所管理的ARK基金本季度在除蘋果以外的其餘6家科技公司都進行了不同程度的加倉。

而同屬於科技股投資大佬的Peter Thiel和Coatue則是在七巨頭中進行了調倉和再分配,前者新建倉了蘋果和微軟,反手徹底清倉了英偉達;而後者則新開倉穀歌,減倉亞馬遜、特斯拉和英偉達。近幾年發展迅猛的Point72對沖基金同樣做了換倉的動作,分別加倉了英偉達、微軟和臉書,同時減倉了亞馬遜。

達裏歐卸任後的橋水基金和Baiilie Gifford則是明確的表達了自己對於科技股高估的擔憂,已經動身從科技股熱潮裏整體撤退,不僅是英偉達,而是將美股科技七巨頭集體減倉。除此之外,被譽為華爾街抄底之王的David Tepper也不再抄底,反而開始部分止盈。旗下管理的Appaloosa除了加倉英偉達之外,減倉了4只科技股。

最後不得不提的是,剛剛宣佈退休的巴菲特老爺子所管理的Berkshire Hathaway,除了延續對於蘋果公司的減持外,歷史上首次買入穀歌。合理猜測,這一動作大概率是新上任掌門人的巧思。

中資方面,景林和高領都比較樂觀,前者增持了4只科技股,但清倉了微軟;後者則新建倉臉書同時增持了穀歌。

總結來看,當前全球投資大師們對於美股科技巨頭的信仰也開始出現分化,中美之間的科技競賽仍將延續,但美國科技巨頭們對於資金的爭奪已經進入白熱化階段,儘管他們已經開始互相抱團,希望通過各種模式合作加固彼此之間的聯繫。這就好比一把雙刃劍,在危機來臨之前更加緊密的業務綁定會幫助弱小者度過難關,而一旦危機來臨,踩踏事件也會發生,傷亡情況將成倍增加。

Data Sources: Reuters, TradingKey As of: November 20, 2025

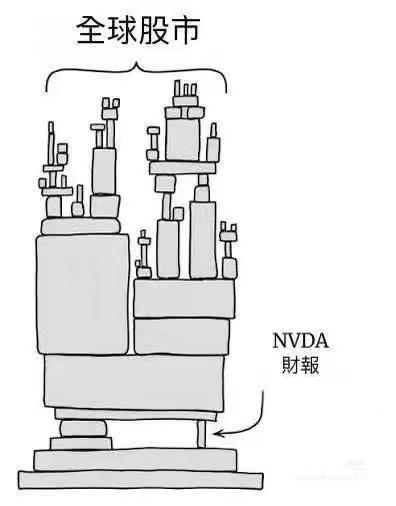

網上有一張圖生動形象的刻畫了這一現狀,全球多數股市在過去幾年中不斷創造新高,其中表現突出的日本、韓國等市場更是直接受益於美股科技股或者說就是英偉達的影響。慶倖的是,本季度英偉達這根偉大支柱交出了一份讓所有人都滿意的答卷,打消了市場短期的擔憂。

美股未來兩種情景演繹

最後,我也想談談個人對於後續整體美股的看法。美股近期的調整表面看是來自於市場投資者對於短期AI過度投資的反思和止盈行為,但內在則反映的是由政府停擺和12月暫停降息的導致的流動性擔憂。目前擺在美聯儲面前的有兩個選擇:

情景一:如果美聯儲不配合降息(保持政策獨立性),那麼就代表了決心短期犧牲美股,拯救美元美債。

情景二:如果美聯儲鬆口配合12月降息,那麼就代表鮑威爾同意犧牲美元美債,然後繼續給美股吹泡沫,美國經濟大概率進入滯脹,貧富急劇進一步分化。

短期市場給出的回饋是默認情景一。可以看到,美元指數一改此前頹勢,近期持續走強,有望突破箱體整理的壓力位。但是我認為,美國大概率會選擇情景二。原因如下:

- 美國居民財富已經和美股或者說科技巨頭股價深度綁定,一旦任由泡沫無序破裂,經濟將不可避免的進入衰退,後果難以掌控。

- 美聯儲當前政策工具仍然充足,美國經濟也相對健康。美聯儲換屆以及明年中期選舉的影響都會加強特朗普政府保持寬鬆環境和迫使聯儲降息的預期。

- 中美領導人經歷釜山會晤後,雙方已進入更深層次的科技和經濟競賽階段,科技和AI是核心陣眼,此時主動戳破美股泡沫無疑宣判己方提前投降。

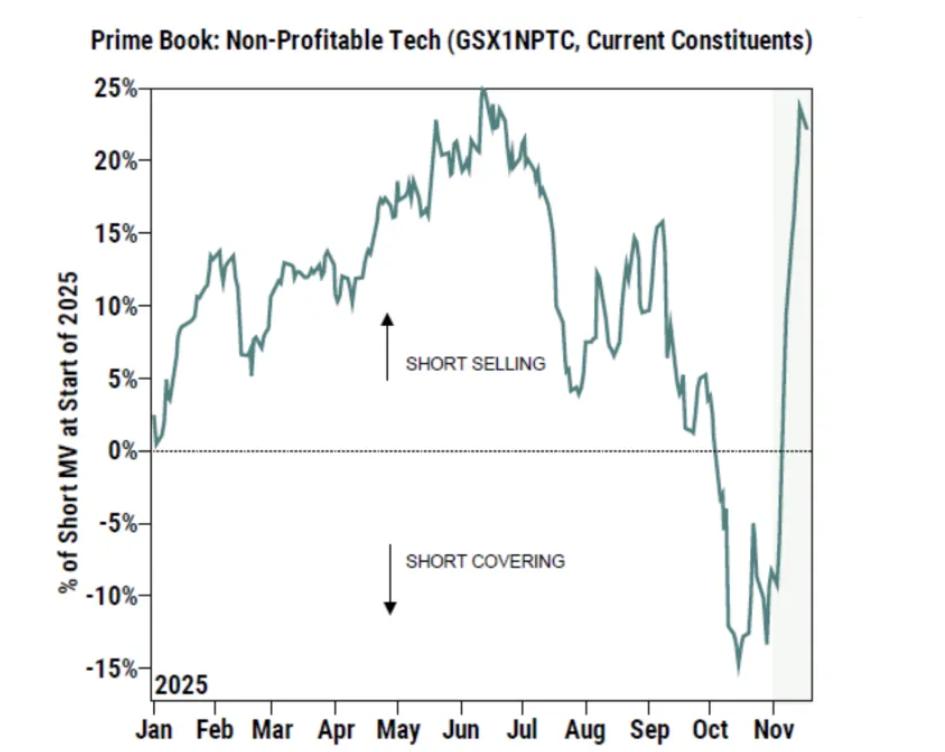

由此可見,我個人認為大概率會走情景二的劇本,美股後續高位橫盤震盪。但正如上述所說,股市尤其是科技巨頭會分化加劇。科技巨頭們一方面加速抱團,另一方面由於多數業務的同質性,例如雲服務、大模型、廣告收入等等,互相之間競爭加劇,搶奪市場份額。而市場資金對於失敗方和非盈利但持續進行大額資本支出的科技企業不再容忍(如下圖所示,市場大量做空和賣出績差科技股),資金會更加聚焦於基本面和盈利情況更加樂觀的龍頭。總而言之,未來一年內美股的賺錢效應將大幅下降,相對應的是,美股的波動性則劇烈上升。

Data Sources: Reuters, TradingKey As of: November 20, 2025