穩住60%+增速,輝達三季度財報是短期止痛藥還是長期解藥?

TradingKey - 半個多月以來,華爾街充滿了AI股市泡沫的擔憂,營收和EPS均超市場預期的輝達2026財年三季度財報給脆弱的美股下了場“及時雨”。在輝達CEO黃仁勛正面回擊AI泡沫論的同時,分析師依然保持謹慎態度——輝達財報究竟是短期寬慰還是“就是這麼牛”?

作為AI牛市的核心參與者,輝達在11月19日交出了比華爾街分析師預期更加驚喜的成績單。在截至2025年10月26日的2026財年第三財季中,輝達營收同比增長62%至570.1億美元,超過預期的551.9億美元和自身指引高端550.8億美元;每股盈利同比增長60%至1.30美元,預期1.26美元。

【輝達2026財年Q3財報,來源:Nvidia】

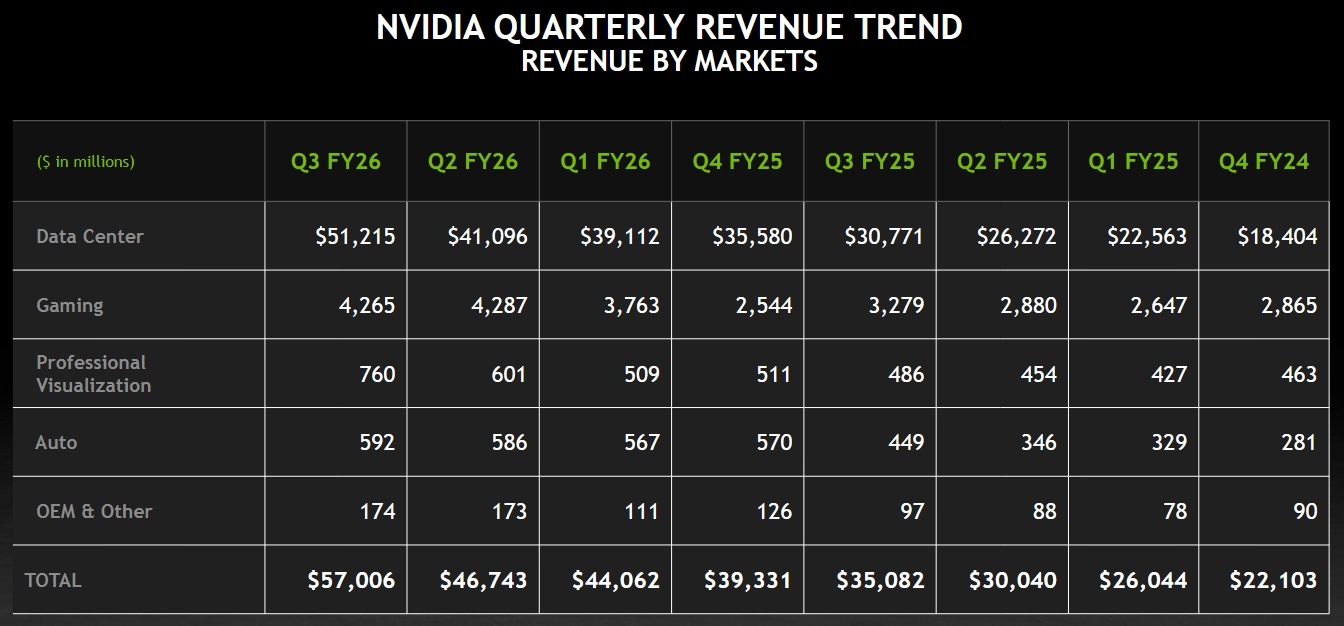

對於一家年收入接近2000億美元(基於過去四個財季)的大型公司而言,還能保持超60%的營收增長實屬罕見,且其四大業務均錄得兩位數百分比增長。

【輝達不同業務營收趨勢,來源:Nvidia】

不出市場所料,Blackwell放量出貨推動輝達實現在六個財季營收增速持續放緩後的逆轉,將二季度55.60%的增速留在了近兩年的底部。自2023年1月季度以來,輝達每股盈利已連續12個財季給分析師帶來上行驚喜。

創紀錄且超預期的單季營收、創紀錄且加速增長的資料中心業務、更樂觀的毛利率指引(預計Q4攀升至75%)和5000億美元訂單能見度等財務亮點給黃仁勛擊破AI泡沫提供武器。

黃仁勛表示,關於AI泡沫的討論很多,但他們看到的情況卻截然不同——計算領域正在從CPU通用計算轉向GPU加速計算、生成式AI取代傳統機器學習帶來的AI引爆點、以及代理式AI和物理AI的全新浪潮的興起。

對於經歷半個多月科技股大跌的投資人而言,輝達這份財報顯然能夠提供喘息之機。截至週三,納斯達克指數11月以來跌約5%,輝達股價跌約8%,而後者在週三美股盤後飆升6%。

Zacks高級投資組合經理Brian Mulberrry表示,輝達硬件解決方案的需求依然強勁,市場對AI動力沒有鬆懈的消息反應非常積極。

The Futurum Group指出,輝達財報顯示AI的勢頭依然存在。雖然很難相信需求如此穩定且龐大,但懷疑者遲早得開始相信。

在提供的四季度營收指引650億美元中,輝達並沒有囊括中國資料中心計算的收入。而就在此時,川普政府傳來了有望加速輝達業績增長的積極消息:白宮關鍵官員正在向國會施壓、要求將一項限制AI晶片出口的新法案排除在年度國防預算案中,這將增加輝達為首的半導體公司海外市場銷售的清晰度。

被稱為“金融超級碗”的輝達財報固然給惴惴不安的投資人帶來寬慰,但這種效果是長期的嗎?

Wilson Asset Management認為,寬慰(relief)可能是最合適的詞彙。但市場情緒轉向悲觀時,人們需要一道阻斷股市拋售的斷路器,而輝達取得了很好的結果。

有業內人士表示,輝達業績依然極為強勁,但市場難免質疑其是否在增長率和市場份額方面已經達到峰值。

這種擔憂部分源自晶片競爭對手正在奮力追趕的現實,比如AMD、博通和高通都在與輝達晶片的主要客戶建立合作關係,谷歌和亞馬遜在自研晶片的道路上也取得可喜進展。

金融時報指出,輝達所售產品的真實需求並不能證明泡沫不存在,畢竟其真正價值取決於數年後的市場格局。市場供需關係可能會與當前天差地別,比如十年後還有多少資料中心在建設、使用哪家的晶片、利潤率多少等。

eMarketer分析師表示,儘管GPU需求巨大,但投資人越來越關註超大規模企業是否能夠快速利用這些能力。問題在於,電力供應、土地資源和電網接入的物理瓶頸是否制約這種需求在2026年及以後轉化為營收增長的速度。這些超出輝達控製范圍的因素可能會阻礙增長。

實際上,黃仁勛曾提到,輝達增長最大障礙是AI行業規模、新穎性和複雜性,這種變化需要供應鏈、基礎設施和融資等進行配合。