被低估的微軟估值:與Anthropic的交易打破了一個枷鎖

TradingKey - 微軟股價自10月創下的曆史高點回落超8%,但鑒於微軟在雲業務Azure強勁增長潛力和堅實的財務基本面,微軟估值提供了有吸引力的買入機會。“微軟-Anthropic”的雙向合作打破了微軟AI佈局“依賴OpenAI”的固有印象,其正在以多元融合性為其增長敘事注入新動力。

本週二(11月18日),微軟、輝達和專注於企業級應用的AI模型Claude開發商Anthropic達成了一系列合作。對Anthropic而言,成為唯一一家同時進駐亞馬遜、谷歌和微軟三大雲平台的AI模型供應商有望在OpenAI主導的AI世界中獲得更大話語權。

對於微軟而言,不少分析師認為這是微軟AI增長敘事的關鍵突破,擺脫“OpenAI依賴症”將為這家市值曾突破4萬億美元的公司提供更大的上行潛力。

微軟最早於2019年支持Sam Altman領導的OpenAI,迄今累計投資逾130億美元。微軟強大的背書和ChatGPT驚艷的技術令它們的伙伴關係成為經典的合作共贏案例,但微軟AI業務高度依賴OpenAI模型和OpenAI尋求自身更大技術話語權等現實因素給長期合作帶來不確定性。

微軟CEO Satya Nadella表示,AI行業必須超越零和博弈的敘事框架和贏家通吃的炒作邏輯。當下需要的是攜手構建廣泛、可持續能力的扎實工作。

在微軟宣佈於Anthropic擴大合作後,摩根士丹利重申了微軟股票的超配評級和650美元的目標價。該行分析師Keith Weiss表示,這一合作印證了微軟戰略格局遠不止生成式AI(GenAI),而生成式AI的生態外延也遠超OpenAI單一合作伙伴。

摩根士丹利指出,微軟在多項長期增長驅動因素上佔據優勢地位,包括生成式AI、企業工作負載向公有雲遷移、網絡安全領域佈局、以及貫穿所有這些領域的供應商整合趨勢。

匯豐銀行分析師Stephen Bersey表示,在於OpenAI保持商業和產品層面的合作關係的同時,這筆交易使得微軟客戶群更加多元化。在降低模型集中風險的同時,與Anthropic的合作強化了多AI模型平台的定位,並提升應對客戶需求的靈活性。

摩根大通分析師在本週於洛杉磯舉行的微軟Ignite全球技術大會上讚賞了微軟企業級AI方案的核心價值和“Frontier Firms”的戰略構想。

在提及微軟在AI代理部署和M365 Copilot應用構建器等進展的同時,摩根大通特別強調了“Microsoft-Nvidia-Anthropic”的新合作關係。

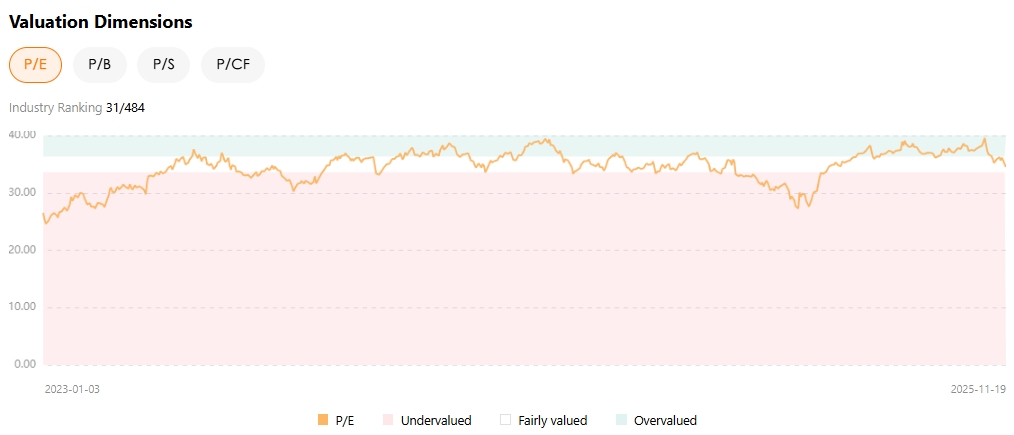

微軟估值具有吸引力

談到科技股,估值是無法避免的一個關注點。據TradingKey股票評分工具,即使微軟股價仍處於曆史高位附近,微軟估值回落至十年平均水平、並躺在合理區間。

對於這家全美市值第三高的公司而言,其依然能夠在最新一財季實現18%的營收增長和13%的每股盈利增長率,佔據總營收40%的智能雲業務保持28%的同比增速,已經較為難得。

其中,支撐其核心估值的Azure和其他雲服務收入實現39%的年增速,創兩年半以來最高單季增速。雖然達不到有些分析師預計的40%以上的高預期,但考慮到其業務規模,這一增速依然令人印象深刻。

有分析師指出,整體上看,微軟整體基本面保持強勁,沒有需求減弱的跡象,強勁的生產率也帶來了良好的盈利能力;儘管資本支出龐大,但Azure強勁表現表明投資回報率較理想。因此,趨於正常化或者較低的估值為投資人提供了買入微軟的機會。

微軟和OpenAI的長期合作依然是一個關鍵支柱,OpenAI將完成資本重組後的兩者關係形容為“新篇章”。在這項合作的加持和延伸下,微軟不僅能向OpenAI等需求不斷膨脹的客戶提供緊缺的AI算力,又能在其多元化企業級產品套件基礎上開發新功能,並通過雲計算客戶群實現規模化變現。

不要忘了,與在企業級應用更佔優勢的Anthropic合作也將帶來“只增不減”的類似提振效果。

有觀點稱,模型編排機製將使得微軟從“AI應用公司”轉變為“AI編排平台”,從而提升AI工具的彈性和任務適配能力。