Uber 三季財報深度拆解:外送高歌猛進,AV策略佈局,估值未顯長期價值

TradingKey - Uber作為共享經濟典範,於2009年創立,已成叫車業領導者,涵蓋70+國、15,000+城營運出行、外帶及貨運業務。此模式深刻顛覆傳統計程車市場,推動Uber轉型為高黏性超級App ,Uber One會員服務作為關鍵催化劑,驅動用戶黏性與跨業務協同。昔日瘋狂燒錢模式已成歷史,得益於市場主導地位、穩固用戶群及司機網絡,Uber已轉型成為一台自由現金流機器,財務狀況徹底改善,還能穩定產生大量自由現金流。但為什麼財報公佈後股價一度跌超5%?

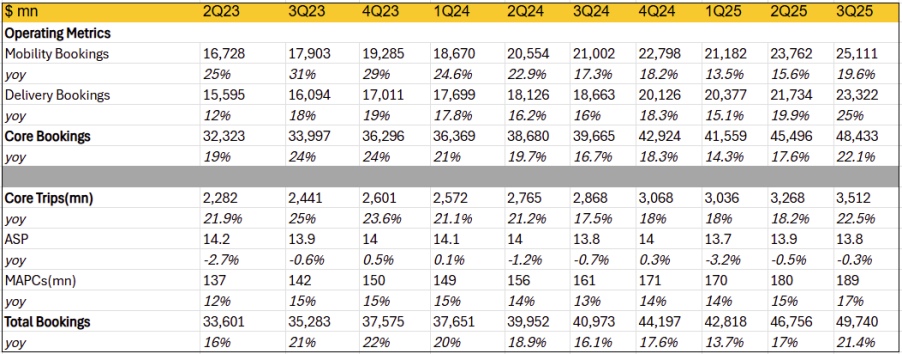

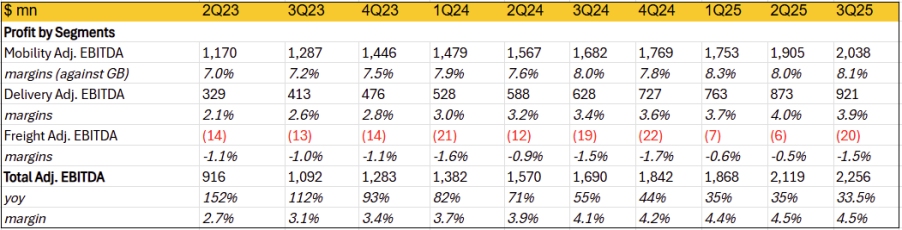

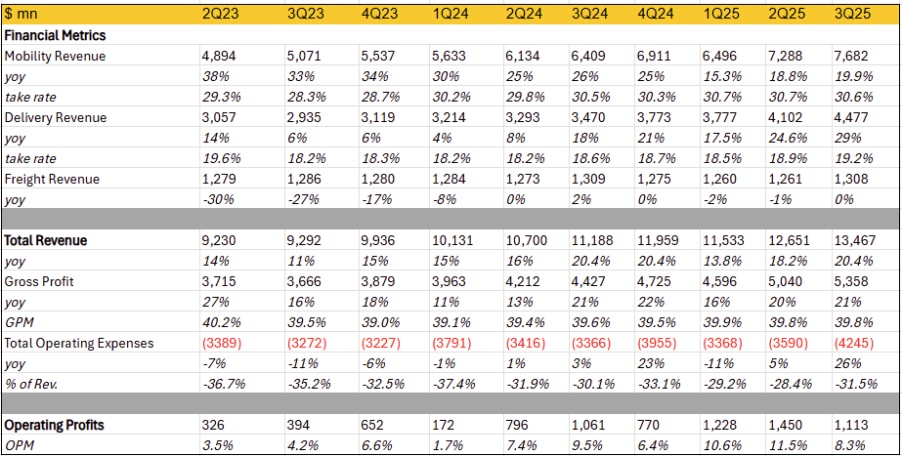

2025 年第三季度,Uber 交出全面超預期的成績單:收入達 135 億美元,同比增長 20%; 毛預訂額達 497.4 億美元,同比增長 21%; 調整后 EBITDA 達 23 億美元,同比增長 33.5%,獲利率升至 4.5%。 核心盈利能力亮眼,凈收入 66 億美元,同比增長 154%, GAAP 每股收益 3.11 美元,同比增長 159%,主要受益於 49 億美元稅收估值釋放及 15 億美元股權投資重估的一次性專案收入,調整后每股收益 1.20 美元,同比增長 74%。 過去 12 個月,Uber 累計產生 87 億美元自由現金流,標誌性自由現金流機器屬性徹底兌現。 唯一瑕疵在於運營利潤受 4.79 億美元法律與監管一次性費用拖累,剔除后運營效率仍顯著提升。

業務分板塊表現:外賣狂飆,叫車承壓,貨運拖累

· 叫車業務:叫車業務訂單金額較去年同期成長20%,名目較上季提速4%,但剔除匯率後僅提速1%,改善幅度遠不及表面,增速回暖主要靠上季保險拖累基數低,本季影響減弱。收入端同樣疲軟,增速僅環比提速1%,遠落後訂單額,核心在於變現率同比僅增8個基點、環比微降,保險成本已傳導至消費者,疊加競爭影響,導致收入增速不及預期。調整後EBITDA利潤率8.1%,年比僅升0.1%,反映變現停滯與費用上升,略低於市場預期。

· 外送業務:外賣業務則大幅提速,訂單額同比增長約 25%,剔除匯率后環比仍提速 4%,連續三季持續走高。 生鮮及日用品年化訂單額達 120 億美元(上季 100 億),佔整體訂單額的 17%,成為近期增速加速主因,帶動月活用戶增長 17%、訂單頻次提升 4%,因而本季訂單量增速達 22.5%,環比顯著加速; 客單價雖同比下降 0.3%,但變現率在高基數下仍提升約 60 個基點,主要得益於廣告業務暴增近 80%,最終推動收入增速環比提速 4%至 29%,遠超訂單額表現,成為本季核心亮點。 儘管獲利率環比微降 0.1%、同比提升收窄,但因收入超預期幅度較高,最終利潤仍優於市場預期。

· 貨運業務:貨運業務本季營收約13.1億美元,年比基本持平,但虧損擴大至0.2億美元,較前兩季增超一倍,成為獲利拖累項。

利潤與費用:毛利停滯,費用狂飆,利潤跑輸

本季Uber成長勢頭不俗,但獲利端沒有超預期的驚喜。毛利年增21%,毛利率39.8%,年比僅升0.2%、月增21%,在匯率順風、規模經濟、廣告變現提升的背景下尤為意外-核心拖累在於保險成本高增傳導至客單價微降。

与此同时,费用端显著再提速,总费用同比增长26%,其中4.79亿美元法律与监管一次性费用为主要推手;即便剔除后,费用增速仍达12%,较2023年以来长期低于10%乃至负增长的趋势明显扩张,主要归因于自动驾驶(AV)投资加码。在毛利率提升停滞、费用增速抬头双重夹击下,调整后EBITDA约22.6亿美元,同比增长33.5%但小幅跑输预期,利润率4.54%,同比仅升41个基点,创2022年以来最低提升幅度。

整體而言,Uber第三季業績穩健,得益於每月活躍平台消費者(MAPC)年增17%至1.89億、訂單頻次(每月Trips per MAPC)提升4%的雙輪驅動,主要源自生鮮及日雜配送滲透,年化訂單額達120億美元(上季100億),佔整體外賣17%,帶來新用戶拓展及老用戶黏性提升,推動總出行量達35億次(+22% YoY)。儘管客單價年減0.3%,導致營收和毛利率成長有限,調整後EBITDA成長33%仍屬優異。業務亮點在於配送向生鮮日雜的自然擴展,不僅貢獻訂單增量,還放大廣告變現空間。

展望第四季度,管理層預計總預訂量為522.5-537.5億美元(年比17%-21%),調整後EBITDA 24.1-25.1億美元(同比31%-36%),雖低於分析師預期引發股價回調,但我認為兩個市場可能忽略了Uber未來兩個關鍵增長點——自動駕駛(AV)與廣告,兩者將分別貢獻長期護城河與短期高毛利現金流。

自動駕駛(AV):輕資產換長期護城河

Uber自動駕駛(AV)業務加速推進,作為多元化核心。儘管仍處投資虧損階段,但管理階層視其為高潛力支柱,透過「平台+夥伴」模式避自研風險,利用大量資料與營運經驗鑄就robotaxi網路。 CEO強調,先虧損後獲利,由高端業務資助擴張,形成人類+AV混合模式,預計幾年內規模化獲利。

· 關鍵策略夥伴關係:Uber累計14個AV夥伴,Q3聚焦NVIDIA(10月共建Hyperion L4架構,利用Uber數據訓Cosmos AI,初始5000輛Stellantis車,目標2027年10萬輛)、Lucid+Nuro(7月3億美元投資高端Mobility(5月Arlington部署數千輛)、Waymo(Phoenix數百輛運營,擴展Atlanta/Austin)。

· 地理覆蓋與擴展:聚焦美國和國際雙輪驅動。美國市場包括San Francisco(2026 Lucid/Nuro高端測試)、Dallas(Avride/Hyundai)、Arlington(May Mobility),併計劃進軍Miami/Washington D.C.;國際市場則以WeRide中東/歐洲滲透為起點,NVIDIA支持全球規模網絡,利用Uber 70015,0000。

· 規模目標與營運模式:短期維持數百輛測試車隊,中期(2026-2027)部署數萬輛,長期目標10萬+輛(覆蓋乘客+送貨),透過資料共享、AI訓練和基礎設施(如充電/維護),降低對900萬人類駕駛的依賴,提升安全性與成本效率。

廣告:短期現金牛

Uber 廣告業務鮮為人知卻潛力巨大,可顯著加速未來盈利。 Uber 在 2025 年第三季度實現了使用者量和使用頻率的歷史新高,月活躍平臺消費者增長 17%至 1.89 億,總出行量激增 22%至 35 億次,過去 12 個月內消費者訪問 Uber 應用程式約 300 億次。 這一龐大的使用者注意力跨度為廣告變現提供了巨大潛力,Uber 已通過 Uber Eats 上的贊助廣告和出行領域的 Journey Ads 取得顯著進展。 該季度廣告業務年化收入 run rate 約 15 億美元,同比增長超過 60%,雖僅佔總收入的約 3%,但作為新興業務正快速起步。

管理階層強調,廣告作為商家成長引擎,幫助超過120萬商家透過精準投放驅動增量銷售。 與核心業務不同,廣告無需大量資本投入,即可提升利潤率,並與Uber One會員計劃(會員數達3600萬,同比增長60%)協同,跨平台用戶消費額是單平台用戶的三倍。 Uber獨特的即時數據——如用戶行蹤和即時購買決策——提供其他平台難以匹敵的精準定位機會,吸引大規模廣告主。未來,Uber計畫加大投資,擴大廣告格式、程序化投放和新市場滲透,並透過AI優化評估指標,預計將貢獻更多高毛利收入,推動整體營收成長12%以上,成為多元化策略的核心成長點。

總結

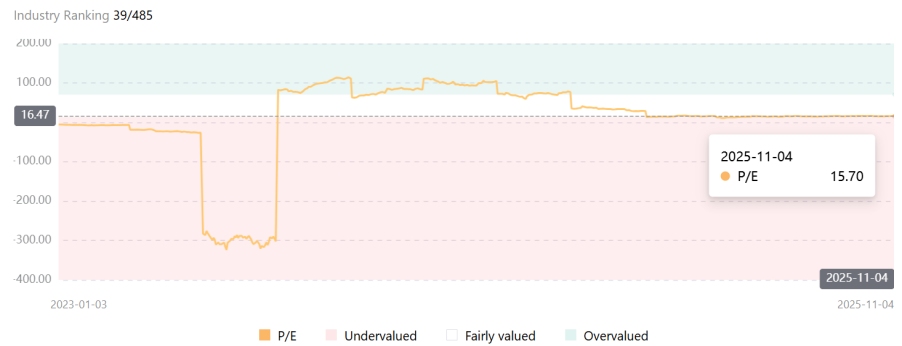

Uber目前15.7倍PE可能低估廣告與自動駕駛協同的潛力。廣告已貢獻15億run rate高毛利現金流,可完全對沖AV投資支出;若2027年10萬robotaxi部署後,單位成本降幅將驅動EBITDA margin擴至15%以上,支撐長期估值中樞上移。短期費用壓力屬策略性投入,目前定價已充分計入。