Palantir25Q3財報分析:業績炸裂卻難掩AI泡沫,近千倍估值下的四大隱憂

前言

TradingKey - 美東時間11月4日盤後,美股著名AI應用王者Palantir公佈2025年三季度財報。儘管公司業績炸裂,商業訂單接到手軟,但股價仍未能倖免於盤後暴跌。同時,公司還遭遇電影“大頭空”原型基金經理Michael Burry的大幅做空,Scion當前已押注10億美元做空Palantir。這究竟是為何?我將帶你一起抽絲剝繭般回顧這份重磅業績:

三季度業績回顧

25Q3總營收達到11.8億美元,同比增長63%,環比增長18%,再度實現單季度收入過10億美元,超越市場此前預期的10.9億美元,已經連續21個季度超越市場預期。淨利潤的增長更令投資者熱血沸騰,從去年同期的1.4億美元上升至4.8億美元,環比增長46%,同比激增兩倍以上。

分業務來看:

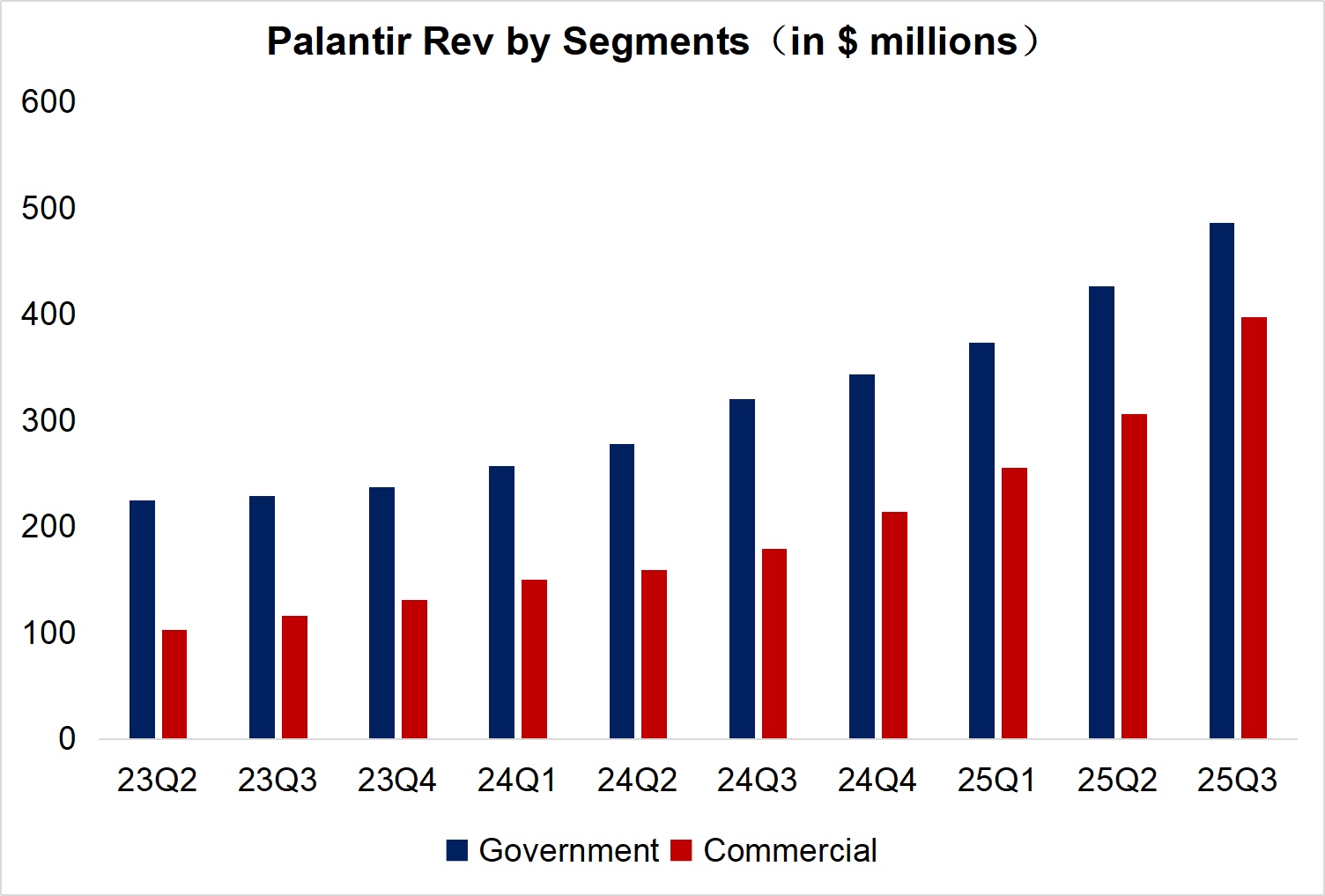

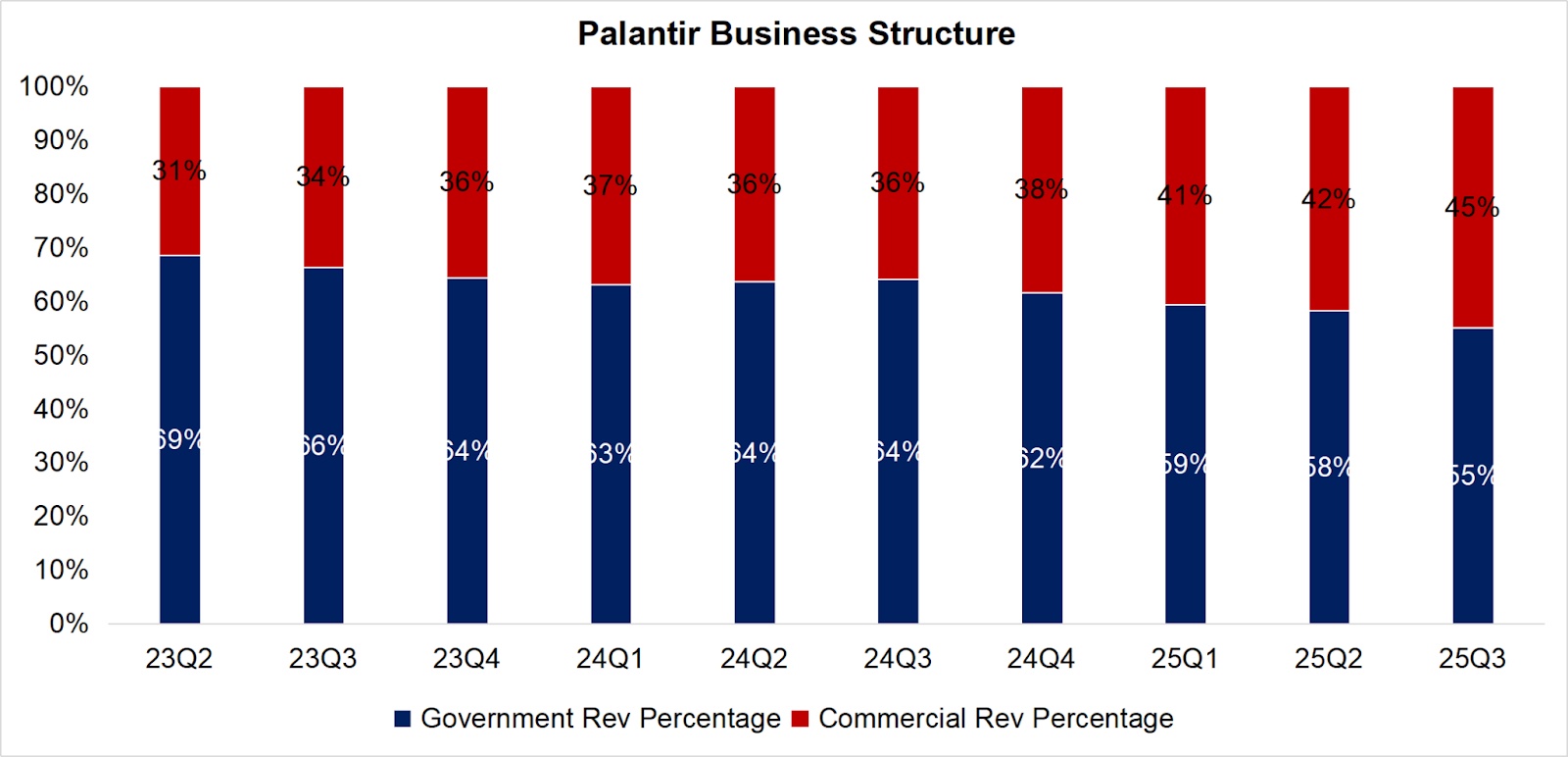

1. 商業業務:繼續成為本季度Palantir增長最快的引擎,商業訂單收入從上個季度的306億美元增長至397億美元,環比增長30%。收入結構中,來自商業訂單的總體營收已經接近總體的一半水準。得益於商業板塊的迅猛增長以及AIP標準化範本的重複使用,可以進一步提高公司毛利率和淨利率,擴大規模效應優勢。本季度公司銷售毛利率和淨利率分別達到誇張的82%和40%,環比分別增長1.7和7.7個百分點。

與商業客戶的合作模式不斷鞏固深化,行業滲透加深。頭部客戶採購從單一模組向全流程解決方案擴展,AIP標準化範本通過技術整合加速行業複用,老客戶增購意願強勁推動訂單規模激增。Q3已簽約的合同總價值再次暴漲4倍多,達到13.1億美元。

2. 政府業務:作為Palantir發家業務以及壓艙石,本季度政府業務收入保持穩定增長,從Q2的426億美元環比增長14%至486億美元。除了來自美國政府貢獻的訂單和收入,近年來不斷擴寬包括英國、德國以及波蘭等新的北約政府客戶。

Data Sources: Reuters, TradingKey As of: November 4, 2025

Data Sources: Reuters, TradingKey As of: November 4, 2025

市場最關心的幾個問題

1. 公司頭部客戶的採購邊界是否擴寬?

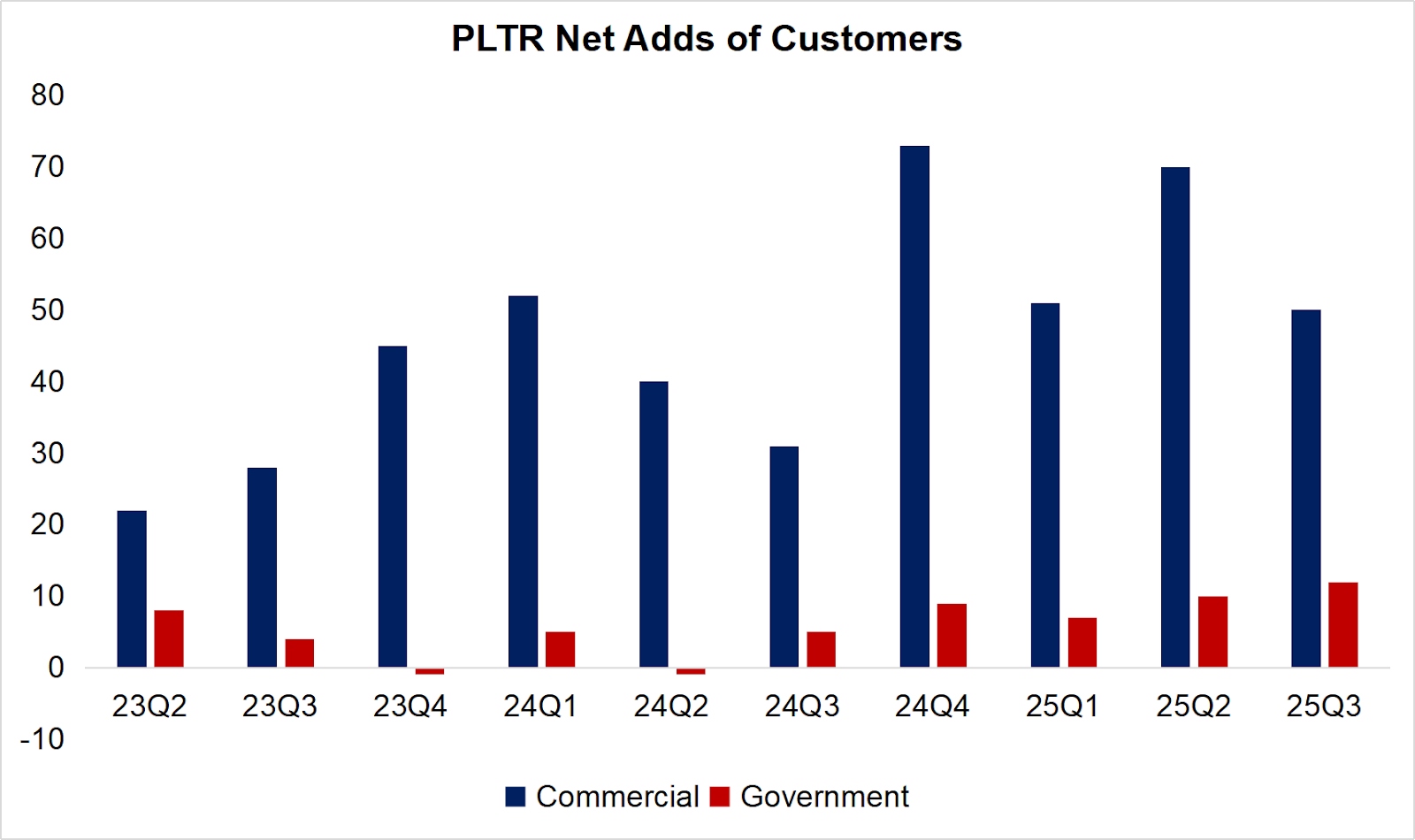

整體來看,商業和政府客戶的需求仍然在持續擴大,尤其是美國本土的客戶。最核心的客戶數量指標在Q3淨增加62家,其中50家來自商業客戶,而其中有45家屬於美企。服務的行業也從軍事、金融逐步擴張至醫療、能源、製造等等。

Data Sources: Reuters, TradingKey As of: November 4, 2025

2. 公司此前的訂單轉化情況如何?經營指標有何變化?

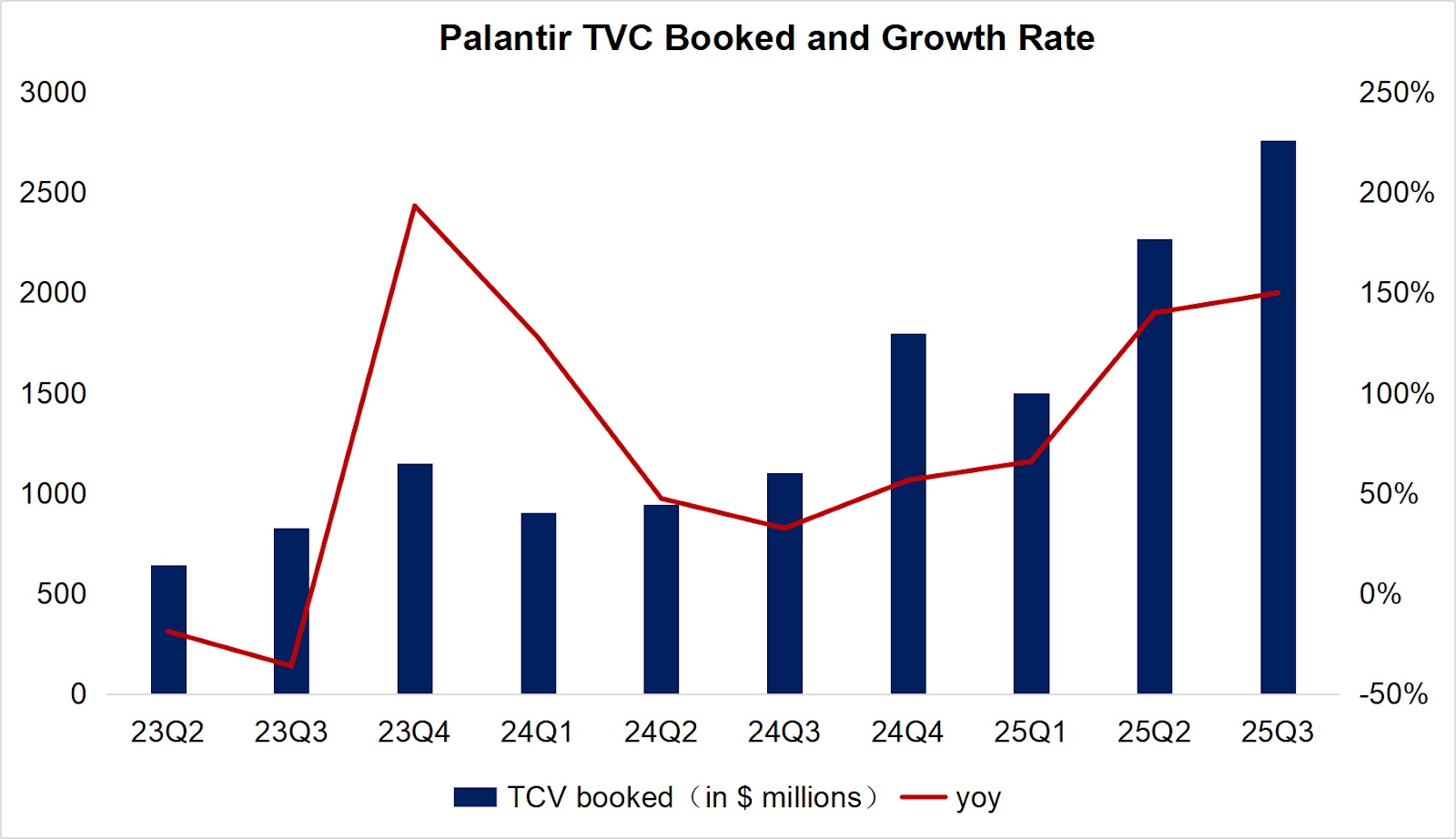

公司三季度總合同價值(TCV)繼續高速增長至27.6億美元,環比增加4.9億美元,而剩餘不可撤銷的未履約合同(RPO)為26億美元,(這代表已簽約但未確認收入的合同總金額,決定公司未來收入預期),同比增速66%,但環比僅增加了1.8億美元,較上季度有明顯放緩。

Data Sources: Reuters, TradingKey As of: November 4, 2025

3. 老客戶的增購意願和粘性如何?

整體來看,老客戶粘性加強,升級付費的趨勢。整體合同負債(含客戶定金)環比淨增加近0.5億美元,老客戶的付費規模擴張率為134%,環比繼續增長,美國商業客戶淨美元留存率達130%+,意味著老客戶年度支出平均增長超過30%。

4. 政府業務的潛在合作夥伴和訂單情況?

隨著美國以及北約盟國明年開始大幅提高國防預算,Palantir作為核心供應商有望持續受益。當前北約成員國已經開始測試AIP系統在聯合軍演中的應用,未來AIP業務份額將會持續擴大,潛在訂單規模超過50億美元以上。

資產負債表:流動性充裕,財務風險極低

根據Palantir 2025Q3財報來看,公司資產負債表健康度仍在提升,現金流轉化效率行業領先,業務端在AI驅動下實現爆發式增長。當前公司的流動比率為6.43(流動資產/流動負債),遠超行業安全閾值(通常在1.5左右),同時流動負債以經營性負債為主,無大規模有息負債,財務成本極低,公司短期償債能力無憂。目前公司的現金儲備高達64億美元(含現金等價物及短期國債),占總資產78.9%,為公司後續AI研發、市場擴張提供充足資金支持。

現金流分析:盈利品質優異,增長動能強勁

Q3淨利潤4.76億美元,經營活動現金流淨額5.08億美元,差額僅-0.32億美元,表明公司現金流與利潤匹配度高,盈利品質扎實。本季度經調整後的自由現金流為5.40億美元,占收入比重46%,自由現金流充沛,為研發投入(如AI平臺升級)和客戶拓展提供堅實支撐。

結論及投資建議

整體來看,Palantir作為美股AI應用的人氣龍頭在本季度繼續遞交了一份超越預期的成績單,各項核心經營數據也呈現高速增長的趨勢。但市場仍然並不買賬,儘管盤中股價大幅上揚3%,但公司業績發佈後,股價在盤後下跌了4.3%。

究其根本,核心原因還是在於短期公司的估值太貴了。目前公司市值已經接近5000億美元,但公司全年的營收在樂觀預期下也就不到45億美元,市銷率達到100倍以上,動態市盈率更是達到誇張的640倍以上。在這樣的估值水準下,儘管公司當前的景氣度極高,業績增長預期可以連續多年超過50%以上,股價也已經透支了未來公司的增長預期。而一旦後續季度公司未能給予相對正面的業績回饋,市場情緒可能會引發股價的劇烈波動,估值回調風險和空間都極大。

同時,公司未來增長的天花板到底應該怎麼計算?的確,目前Palantir憑藉其本體論等四個核心業務平臺以及行業Know-how的技術壁壘不斷擴張業務版圖,但我認為樂觀派給予的1萬億美元的可觸達市場規模(TAM)預期仍然過於激進。這個數字較公司上市之初管理層給出的1200億TAM差距較大,同時也與上個季度管理層給出的5年10倍的業績展望相差甚遠。

隨著公司未來進一步擴寬海外客戶,此前公司仰仗的美國軍方背景和認證可能反而成為隱憂,儘管在北約內部,關於數據安全和隱私問題也是各國政府高度關注的敏感話題。另外,儘管AIP可以複用,但定制化的服務體系要求公司初期需要派遣工程師進駐與客戶共同搭建基礎技術底層。因此,新客戶的滲透同樣需要伴隨難以規模化降低的開發成本。

總結來看,儘管公司當前的成長性和景氣度仍然屬於美股市場中獨一無二的存在,但四大隱憂導致短期並不具備投資價值。

隱憂一:激進的TAM預期缺乏支撐

公司管理層將可觸達市場(TAM)從上市初的1200億美元大幅上調至1萬億美元,但實際業務擴張速度(如5年10倍增長目標)與這一樂觀模型嚴重脫節。其增長依賴政府合同(2025年Q2美國政府收入增53%),但海外拓展面臨地緣政治敏感性和數據安全合規挑戰。

隱憂二:定制化服務拖累規模化盈利

儘管AIP平臺支持AI功能複用,但客戶需深度定制化部署(如派遣工程師駐場搭建底層架構),導致新客戶滲透成本高企,難以通過標準化產品降低邊際成本。

隱憂三:地緣政治與政策依賴性

美國軍方背景雖是短期優勢(如獲10億美元陸軍合同),卻可能成為國際化擴張的阻力——北約及歐洲國家對數據主權的高度敏感,限制其政府業務天花板。

隱憂四:估值回調風險極端

當前市盈率(634倍)遠超行業均值(Nvidia約45倍市銷率),需持續多年50%以上增速才能消化。一旦業績放緩,股價可能面臨戴維斯雙殺。