亞馬遜Q3財報前瞻:AWS雲回暖與零售廣告亮眼,能否推動估值修復?

TradingKey - 美國電商領頭羊和雲巨頭亞馬遜(AMZN)將於10月30日週四盤後公佈其2025年Q3財報。在二季度財報給亞馬遜貼上“AI落伍者”標籤後,亞馬遜或將憑藉AWS業務回暖和不可撼動的行業地位改寫落伍敘事”。疊加零售和廣告業務預期的強勁增長,亞馬遜有望從七巨頭股價墊底中躍升為四季度的黑馬。

SeekingAlpha數據顯示,華爾街分析師預計亞馬遜2025年三季度營收同比增長11.88%,從去年同期的1588.8億美元增長至1777.6億美元;預計每股盈利(EPS)同比增長9.79%,從1.43美元增長至1.57美元。

亞馬遜每股盈利在過去10個季度的每股盈利均超過分析師的共識預測,但令人驚喜的業績並沒有顯著提振投資人的情緒——亞馬遜股票在過去三個季度公佈財報後均錄得下跌,在今年Q2財報公佈後甚至跌超8%。

對於即將公佈的三季度財報,投資人關注點聚焦在雲業務增長能否提速、關稅等宏觀不利因素下消費者支出和廣告業務的韌性如何、亞馬遜在擴大資本支出和裁員等降本增效措施之間如何取得利潤率的平衡等。

AWS雲業務增長相對慢、但足夠強

亞馬遜AWS(Amazon Web Services)目前以三分之一的市場份額位居全球雲市場第一,幾乎是第二名微軟和第三名谷歌雲市場份額的總和。

但是,亞馬遜二季度財報披露的17.5%的雲收入同比增長率遠低於谷歌的32%和微軟的39%,令人們懷疑亞馬遜在未來幾年內會否失去第一寶座。亞馬遜AWS在全球雲市場份額已從2018年的50%下滑至2024年的38%,預計今年會進一步下滑。

伯恩斯坦分析師Mark Shmulik指出,很難反駁亞馬遜AWS趨於“墊底”的說法,尤其是在微軟憑藉與OpenAI的早期合作關係著加速雲業務增長、谷歌雲增長得益於全棧的產品組合、新興AI公司和雲服務公司帶來激烈競爭的背景下,亞馬遜仍受困於產能限制。

這種擔憂使得亞馬遜股價在7月底暴跌,而此後的股價波動反復,年內股價漲幅為科技七巨頭中最遜。

在“雲三巨頭”公佈三季度業績前,分析師預計亞馬遜、微軟和谷歌的雲業務分別年增18%、38.4%和30.1%。微軟和谷歌在週三實際上分別報告了39%和34%的雲增速,這可能會給亞馬遜隨後一日的雲業績披露帶來壓力。

不過,儘管目前增速相對落後,分析師對這位雲領導者的前景保持樂觀。據Zacks Investment數據,業內預計三季度AWS同比增長17.8%至323.3億美元,增速低於去年同期的19%。

伯恩斯坦的Shmulik稱,“墊底”並不是“死刑”,AWS正在顯現出進步的跡象,比如AWS和Anthropic的合作將成為關鍵的增長催化劑。

摩根大通分析師表示,AWS的增長將會繼續加速,AI供應鏈缺口將會得到緩解。瑞銀表示,隨著產能限製等多個不利因素在未來減弱,他們繼續看到亞馬遜雲業務的上升潛力。

亞馬遜AWS在上週經歷了約15個小時的宕機並導致全球多個行業“斷網”,部分觀點認為這一故障證明了多雲策略的重要性、並將推動各大企業向微軟等企業的雲服務分散。

也有分析認為,這驗證了亞馬遜AWS在雲市場的不可撼動的地位。憑藉AWS根深蒂固的雲計算產品生態、加上雲遷移的高昂成本和技術挑戰,多數企業仍會對多雲策略望而止步,AWS的客戶留存仍樂觀。

Summit Research分析稱,挑戰也是機遇,只要AWS保持足夠的晶片供應並擴大算力規模,就仍具備在中短期收復市場份額的有利條件。AWS目前的積壓訂單高達1950億美元,年增25%。由於訂單積壓增速超過雲部門收入增速,若供應能力跟上來,這將是AWS加速增長並收復失地的關鍵驅動力。

零售與廣告或現驚喜

AWS增長落後的消息很大程度上掩蓋了亞馬遜零售銷售和廣告業務的持續增長態勢,以零售為重的北美業務就貢獻了整個公司60%的收入。

分析師預計,亞馬遜三季度在線商店銷售額年增8.3%至665.2億美元,實體商店銷售額年增6.2%至55.5億美元,廣告部門年增20.5%至172.7億美元。

美國銀行分析師Justin Post認為,亞馬遜零售業務存在1%-2%超預期的空間,預計亞馬遜北美部門營收年增10%至1051億美元。

Post援引消費者信用卡和借記卡的數據支出,亞馬遜在線支出在三季度加速,彭博的相關指標同樣顯示這一跡象。

瑞銀報告稱,隨著這家電子商務公司擴大“一日和當日Prime交付”,商品總價值增長和市場份額增長可能會更快。

在關稅成本可能侵蝕零售利潤率的情況下,持續強勁的廣告業務可能是亞馬遜保持盈利能力的亮點。亞馬遜廣告二季度年增23%,超過同行的Meta和谷歌。

Benchmark相信,亞馬遜廣告和Prime視頻生態將釋放更大價值,廣告業務增速和利潤率甚至有望超過AWS。

美銀指出,健康的零售銷售、強勁的在線廣告業務、以及7月亞馬遜AWS部門的裁員等因素將推動亞馬遜三季度GAAP營業利潤達到204億美元,超過市場共識預測的197億美元。

資本支出擴大力克AI產能瓶頸

亞馬遜二季度的資本支出達到創紀錄的314億美元,較去年同期增長90%。當時CFO表示,這一支出規模很大程度上能夠代表他們在下半年的支出水平。

亞馬遜CEO指出,他們在AI領域的持續進展,正全方位改善用戶體驗、提升創新速度、增強運營效率、並推動業務增長。

除了收入結構向高利潤率業務轉型對營業利潤率的提振作用和廣告業務持續的增長態勢,Wedbush分析師較為關註還包括,支撐基礎設施和AI投資的資本開支需求、以及AWS增長動能和新興AI業務的變現能力。

既然產能限制是投資人極為關註的亞馬遜AWS雲增長的“瓶頸”,如果該公司的資本開支繼續擴大並主要投資於AI基礎設施建設,那上調資本開支對亞馬遜股票應是一個積極因素。

亞馬遜被低估?

今年以來,亞馬遜股價上漲了5%,遠遜於標普500指數的17%和納斯達克指數的24%。據TradingKey數據,分析師對亞馬遜股價的平均預期為267.08美元,較最新價隱含16%的上漲空間。

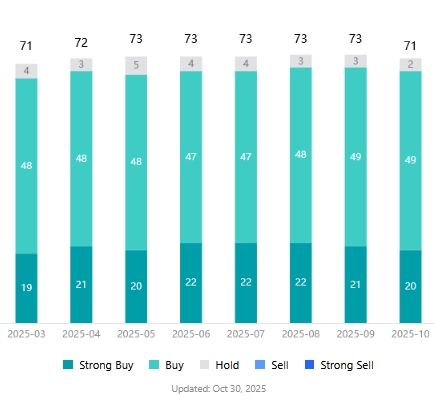

儘管“雲落伍”形象仍刻在投資人的心中,但在覆蓋亞馬遜股票的71名分析師中,沒有一位給予“賣出”評級,給予“買入”評級的分析師高達69位。

【亞馬遜股票分析師評級,來源:TradingKey】

上週將亞馬遜目標價從250美元上調至280美元的Wedbush分析師Scott Dvitt表示,得益於強大的雲積壓訂單和對新資料中心的大量投資,亞馬遜長期增長故事完好無損,其零售業務的穩定勢頭和廣告實力依然不可小覷。

最新強調買入評級和目標價260美元的Benchmark指出,AWS增長將會加速、營業利潤率有望提高。