特斯拉三季財報:股價距離木頭姐的4000美元目標還有多遠?

三季業績回顧

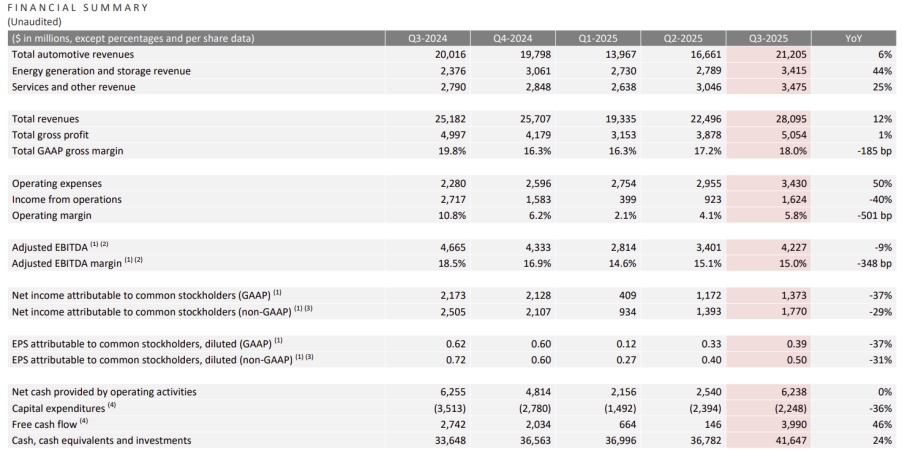

營收超預期,獲利未達標

TradingKey - 特斯拉2025年第三季營收達到281億美元,年增12%,不僅超出了華爾街預期,也創下公司歷史最高紀錄。這一成長主要得益於創紀錄的汽車交付量,受到標準版Model 3和Model Y推出以及稅收抵免政策到期前的提前購車熱潮的推動。此外,能源業務和服務及其他業務部門表現穩健,營收年比分別成長44%和25%。然而,調整後的每股盈餘為0.50美元,年減31%,低於市場預期,主要受到營運費用上升,信用積分補貼減少以及較高稅率的影響。

來源:特斯拉

卓越營運難掩獲利壓力,特斯拉股價盤後大幅下跌

特斯拉在2025年第三季的營運表現依然亮眼,展現出強勁的生產與交付能力。本季度,該公司創下497,099輛汽車交付量和12.5 GWh儲能係統部署量的歷史紀錄,毛利率也穩步回升至18%,主要得益於能源業務及服務和其他業務板塊的強勁增長。然而,優異的營運表現未能轉化為相應的利潤成長。本季,特斯拉營業利潤年減40%至16億美元,營業利益率大幅下降501個基點至5.8%。導致此局面的主要因素包括:

· 營運費用飆漲:本季度运营支出同比猛增50%,达到34亿美元。主要驱动因素包括新车型生产线调整带来的2.38亿美元重组费用、对AI项目(包括最新AI5芯片)的大规模研发投入,以及销售、一般和管理费用(SG&A)的显著增长。

· 關稅逆風:特斯拉在本季度汽车和能源业务中面临超过4亿美元的关税成本,显著压缩了整体利润率。

· 汽車業務利潤率承壓:剔除信用積分補貼後的汽車毛利率僅15%,低於市場預期,成為盤後股價下跌的主因之一。毛利率下滑主要源自於一次性FSD購買收入年減、關稅成本上升及固定成本分攤效率降低所導致的單車成本增加等因素。展望未來幾個季度,缺乏稅收抵免政策支持的背景下,隨著產能增加,汽車業務毛利率可能繼續面臨壓力。

現金充沛,為未來提供動力

本季,特斯拉的自由現金流達到近40億美元,遠超過分析師預期的12.5億美元,彰顯了其核心業務即便在利潤率承壓的情況下,仍具備強大的現金生成能力。得益於此,公司的現金及投資儲備在本季增加49億美元,截至季末總額達416億美元。充沛的現金儲備為特斯拉提供了堅實的財務基礎,使其能夠在不高度依賴資本市場的情況下,持續推動資本密集的人工智慧策略願景。

-63e9ccd092f94a0e8a95e4aea3461ec5.jpg)

來源:特斯拉

特斯拉股價距離4000美元還遠嗎?

儘管特斯拉的汽車業務仍是其核心支柱,但其重要性正在逐步下降。單純的汽車製造難以支撐其高達260倍的本益比(PE)估值。顯然,馬斯克正引導市場將焦點從傳統汽車產品轉向由人工智慧(AI)驅動的軟體和服務生態系統。在本季的財報電話會議中,討論幾乎全部圍繞全自動駕駛(FSD)、Robotaxi和Optimus人形機器人展開,定位為公司未來的核心增長支柱,而未提及任何現有車型改款或全新消費級車型的計劃。

取而代之的是,特斯拉將所有焦點集中在垂直整合的AI生態系統上,涵蓋自動駕駛、機器人、硬體和能源業務,每一項均為數兆級市場機會:

叫車:Cybercab計畫於2026年第二季啟動量產,標誌著特斯拉商業模式的重大轉型——從向消費者銷售汽車轉向營運高利潤率的自動駕駛交通服務網絡。其價值將透過AI軟體的持續升級得以釋放和提升,而非依賴傳統車身設計的更新。

Optimus人形機器人:馬斯克將Optimus描述為“可能成為有史以來最偉大的產品”,並公佈了清晰的開發路線圖:2026年第一季發布Optimus V3原型,年底前啟動年產百萬台的生產線。目前,複雜手部設計和生產仍是主要的技術瓶頸和研發重點。

AI5晶片:管理層詳細介紹了即將推出的AI5晶片,其性能將是AI4的40倍。透過與三星和台積電的深度合作,特斯拉將確保AI5晶片滿足其在車輛、機器人和資料中心的需求,從而建立平台級的能源效率優勢。

能源業務的綜效:創紀錄的能源業務表現正日益與特斯拉的AI策略形成協同效應。 Megapack儲能係統不僅服務電網儲能,其應用場景也擴展至為AI資料中心供電。即將推出的Megapack 4將整合變電站元件,進一步簡化部署流程並提升效率。

特斯拉的下一步

特斯拉本季創紀錄的交付量本應透過規模經濟帶來強勁的利潤成長,但營業利潤卻較去年同期大幅下滑40%。根本原因在於,特斯拉正策略性地將資本從成熟且高利潤的汽車業務轉向高風險、高回報的AI專案。這顯示公司有意犧牲短期汽車業務的高利潤率,為轉型成為一家AI驅動的公司提供資金支持。汽車業務如今的角色已轉變為“現金牛”,為人工智慧、軟體和自動駕駛車隊的成長提供資金保障。

特斯拉目前股價距離4000美元目標仍有超過800%的上漲空間。儘管市場對特斯拉的AI願景充滿期待,但高企的估值和短期獲利壓力可能使其股價在近期面臨波動。長期來看,若自動駕駛,Optimus等項目成功落地並實現商業化,特斯拉的市值毫無疑問將進一步攀升。

風險--馬斯克去或留

特斯拉擬於2025年11月6日股東大會討論馬斯克的萬億美元薪酬包,為期10年股權獎勵,僅在公司市值達8.5萬億美元、年交付2000萬輛車、部署100萬輛Robotaxi及核心收益達4000億美元等里程碑達成時逐步歸屬,旨在綁定馬斯克。

若不通過,將加劇馬斯克對特斯拉的承諾不確定性,可能導致其分心於xAI或SpaceX,削弱公司AI策略執行力;同時,代理顧問ISS和Glass Lewis反對,紐約州退休基金等機構抵制,可能引發股東分裂,董事會權威受損,股價短期波動加劇。

-4002f5dfa814497e91833df7157d49ea.jpg)