AI的下一個戰場:博通借TPU客製化ASIC晶片,挑戰英偉達GPU霸主地位

投資要點

TradingKey - 博通(納斯達克:AVGO)近期與OpenAI達成一項里程碑式合作,拿下價值100億美元的客製化AI加速器供應協議,在蓬勃發展的AI半導體市場中鞏固了領先地位。加上長久以來與Google在TPU領域的合作,博通已具備在AI客製化晶片市場搶佔大幅成長份額的實力。 2025財年第三季度,博通營收達159.5億美元,其中AI相關銷售額較去年同期成長63%。目前公司資產負債表穩健,獲利能力強勁,自由現金流表現亮眼。

在GoogleTPU晶片出貨量增加及 AI 產品需求上升的推動下,博通營收預計將快速成長。基於2026財年9美元的預期每股收益,以及40至45倍的遠期市盈率,該股目標價預計在360美元至400美元之間。這項估值充分反映了博通強大的技術實力、豐富的產品組合,以及在執行長陳福陽領導下的穩定發展態勢。

來源:TradingKey

公司簡介與業務概況

博通公司是總部位於美國加州的全球半導體巨頭,以涵蓋半導體產品與基礎設施軟體的廣泛業務組合而聞名。公司成立於1961年,透過策略性收購與技術創新不斷發展,現已深入資料中心基礎設施、網路通訊、寬頻技術、無線通訊及儲存等多個關鍵領域。

來源:博通

半導體解決方案部門是博通的核心業務板塊,主要服務於超大規模資料中心、雲端基礎架構、5G網路部署等高速成長市場。博通的競爭優勢體現在三大面向:豐富的產品系列、與Google等超大規模客戶的深厚合作關係,以及高度整合的供應鏈體系,包括與台積電等主流晶圓代工廠的緊密合作。

憑藉著產品與客戶層面的深度整合,博通成功抓住了AI驅動的市場需求浪潮,尤其在加速運算與高速網路領域表現突出,現已成為AI半導體生態系統中不可或缺的供應商。

博通與Google的合作

與Google圍繞TPU研發與生產的長期合作,是博通成長的重要支柱。谷歌TPU是專為AI工作負載優化的客製化ASIC晶片,目前已發展至多代產品,採用先進的3奈米製程技術。

從財務角度來看,這項合作對博通至關重要:2025年,來自GoogleTPU專案的AI營收預計將突破100億美元,約佔博通總營收的15%。營收激增的背後,是全球Google資料中心對AI加速的迫切需求,這些資料中心需處理海量神經網路與大型語言模式。相較於現成的GPU解決方案,TPU不僅能高效支援AI推理與訓練、提升Google的AI能力,還能在整合性與成本效益上帶來優勢。

不過,儘管作用關鍵,博通ASIC晶片在原始吞吐量與運算效率上,仍普遍落後於英偉達H200等頂尖AI GPU。

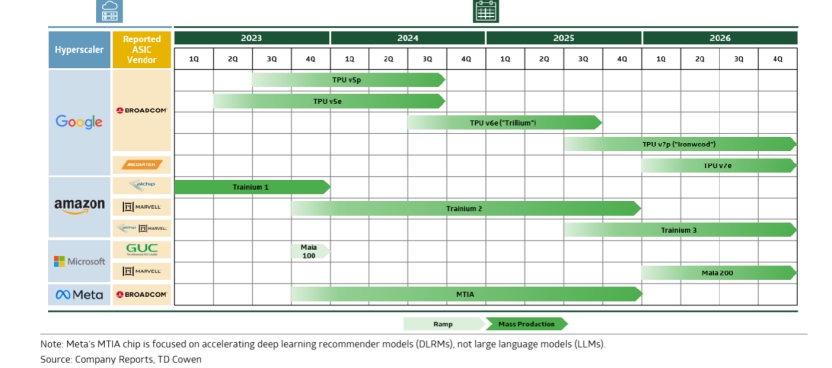

近期合作出現新動向:Google為分散TPU供應鏈風險、降低成本,已與中國台灣聯發科合作開發新一代TPU,聯發科主要負責I/O模組與外圍功能的生產。在這個策略下,聯發科專注於高產量、低複雜度組件的製造,而博通憑藉在高科技複雜ASIC核心設計與生產上的專業能力,仍是谷歌TPU生態系統的核心參與者。這種互補合作模式既兼顧了規模化生產需求,也保留了技術專業性,確保博通在TPU領域的關鍵地位。下圖展示了Google TPU 發展歷程的關鍵里程碑。

來源:TD Cowen

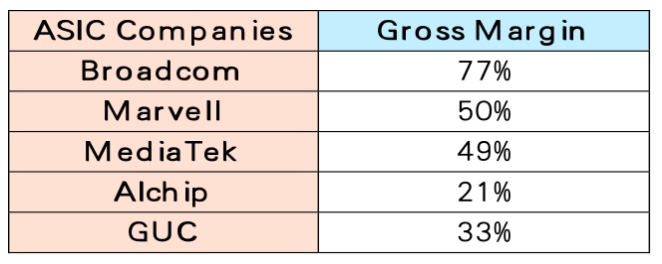

然而,市場格局變化也帶來了挑戰,超大規模營運商為最大化自身投資回報,正不斷施壓 ASIC 供應商降低利潤率。此趨勢的核心驅動力是,ASIC需彌補與通用GPU在效能上的差距,進而導致價格面臨巨大下行壓力。儘管面臨這些阻力,憑藉先進技術、規模化優勢與深厚的客戶關係,博通在利潤率談判上的議價能力仍強於多數ASIC供應商。這項優勢將有助於博通應對利潤率壓力,並持續維持在AI客製化晶片市場的領先地位。

來源:博通、邁威爾、聯發科、世芯電子、創意電子財務報表

ASIC與GPU的對比

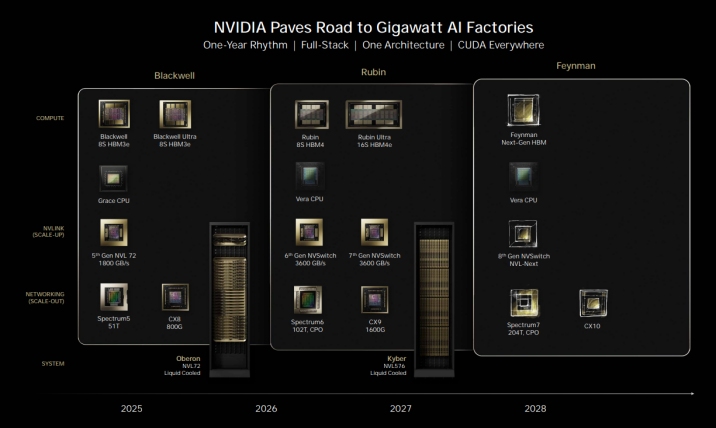

在AI加速領域,ASIC與GPU的界線正日益模糊。現代資料中心GPU已遠超最初的通用圖形處理定位,演變為高度專業化、類似ASIC的晶片,專為高要求AI工作負載設計。英偉達 Rubin CPX GPU 就是典型案例,這款產品專為處理大上下文 AI 推理,如百萬token級軟體編碼、生成式視訊應用而打造。透過針對AI任務優化的低精度浮點格式,Rubin的運算能力可達30 petaflops(千萬億次 / 秒),可高效處理複雜的AI推理與訓練工作負荷。

這項技術創新拓寬了競爭格局:英偉達已不僅是GPU供應商,更成為強大的ASIC設計企業。Rubin架構表明,GPU可具備高度的應用針對性,進一步打破了ASIC與GPU之間的傳統二元劃分。對博通等企業而言,這種技術融合意味著競爭維度的擴展,不僅要與其他定制ASIC廠商競爭,還需面對英偉達這類集成ASIC式專用硬件,如針對深度學習核心運算,矩陣乘法優化的張量核心的尖端GPU平台。

來源:英偉達

通常情況下,這類GPU的投資報酬率更高,原因包括效能更強、軟體支援成熟、應用場景廣泛。而博通等廠商的客製化ASIC晶片,在大規模應用時也能達到約20%的報酬率,具備獲利空間。但要讓客製化晶片具備實用價值,其效能至少需達到頂級GPU的一半;若效能差距過大,在大型專案中便難以具備使用合理性。

這種競爭態勢對ASIC供應商構成了不小壓力:既要快速創新、實現高性價比設計,又要應對超大規模客戶在成本、性能與靈活性之間尋求最佳平衡時不斷施加的利潤率壓力。

財務表現

2025財年第三季財報顯示,博通在AI半導體需求推動下強勁成長。公司總營收達159.5億美元,年增22%。其中,包含ASIC與AI晶片的半導體解決方案部門營收成長26%,達92億美元(佔總營收的58%);AI專案營收激增63%,至52億美元,實現連續十個季度的穩定成長。基礎設施軟體部門營收貢獻68億美元,年增17%。

-3bc02f6a6da1453bb8bf85c16e66dc7e.jpg)

註:2024年基礎設施軟體營收的大幅成長,主要源自於VMware的收購。

來源:博通、TradingKey

2025財年第三季度,博通利潤率出現小幅下滑,原因包括兩方面:一是產品結構向低利潤率的AI加速器(XPU)與無線產品傾斜,且出貨量增加;二是非AI半導體部門表現持續疲軟。儘管AI與軟體部門營收成長強勁,但產品結構變化仍對利潤造成了短期壓力。博通預計,隨著產品結構趨於穩定,第四季利潤率將部分回升。

-be8e5a0439e84980893c50d55078c212.jpg)

來源:博通、TradingKey

按照美国通用会计准则计算,博通第三季度每股收益为0.85美元,较去年亏损状态实现显著回升。同期公司产生70亿美元自由现金流,占营收比重达44%,为通过股息与股票回购实现资本回报提供了有力支撑。

-f6cf67c901354a3ebc323e25149ee076.jpg)

來源:博通、TradingKey

資產負債表方面,博通槓桿水準適中:總負債約640億美元,負債權益比接近0.9;利息覆蓋倍數達7.5倍,顯示公司獲利足以涵蓋債務利息支出,財務安全性較高。

-1cdca65d220c4b409ab15251e55684e6.jpg)

來源:博通、TradingKey

博通庫存水準略有上升,截至2025財年第三季度,庫存約為21.8億美元,較第二季度環比增長8%,這一變化主要是為應對下一季預期的營收增長而進行的備貨。儘管庫存增加,但庫存週轉天數小幅改善至52天,顯示公司在需求成長背景下仍實現了對庫存的有效管控。

-dee1e0c58aee41bcb697e89542d16a7e.jpg)

來源:博通、TradingKey

展望未來,博通預計2025財年第四季AI半導體營收將進一步成長至62億美元,在雲端基礎設施擴張的背景下,持續鞏固AI業務作為核心成長引擎的地位。儘管非AI部門面臨一定壓力,但憑藉多元化的產品組合與穩健的財務實力,博通仍具備維持成長動能的基礎。

博通執行長陳福陽計劃領導公司至2030年,其薪酬制度與公司AI營收成長直接掛鉤。他所獲得的績效股票單位(PSU)將在兩個條件滿足時生效:一是博通在2028至2030財年達到特定AI營收目標,二是他在該期間內持續任職。這種薪酬結構將陳福陽的個人回報與AI業務的激進成長目標綁定,也反映了董事會對AI相關銷售是博通未來成功核心的判斷。

來源:博通

戰略展望與估值

博通在ASIC晶片市場的成長機會中佔據有利位置。根據Grand View Research預測,到 2030 年,全球ASIC晶片市場規模將達到約500億美元,約佔整體加速器市場的15%。

依托長期合約優勢與先進技術,博通預計將在這一成長中佔據可觀份額。其全面的智慧財產權儲備、強大的製造能力與廣泛的客戶基礎,構成了對抗聯發科等競爭對手的堅實障礙。

在GoogleTPU出貨量持續增加及AI基礎設施需求上升的推動下,預計未來幾年博通營收將實現高個位數的複合年增長率(CAGR)。考慮到利潤率將維持穩定、AI業務佔比持續提升,以2026財年市場普遍預期的9美元每股收益為基礎,結合40至45倍的遠期市盈率,博通目標價區間為360至400美元。這項估值既反映了對博通持續成長、強勁自由現金流、技術領先地位的看好,也考慮了AI半導體解決方案領域的結構性擴張機會。

-b04bb1d1adb44dfab6746f01f267b67f.jpg)