盤點輝達二季度財報的“四大失望點”

TradingKey - AI晶片霸主輝達(NVDA)在截至7月的2026財年二季度實現了增速超預期的收入和利潤,超50%增速的業績增長展現輝達在人工智慧發展中的強勁勢頭和領導地位。但資本市場卻認為這份財報“不夠驚艷”,原因包括中國市場的模糊性、增速的下行測試和客戶集中化等。

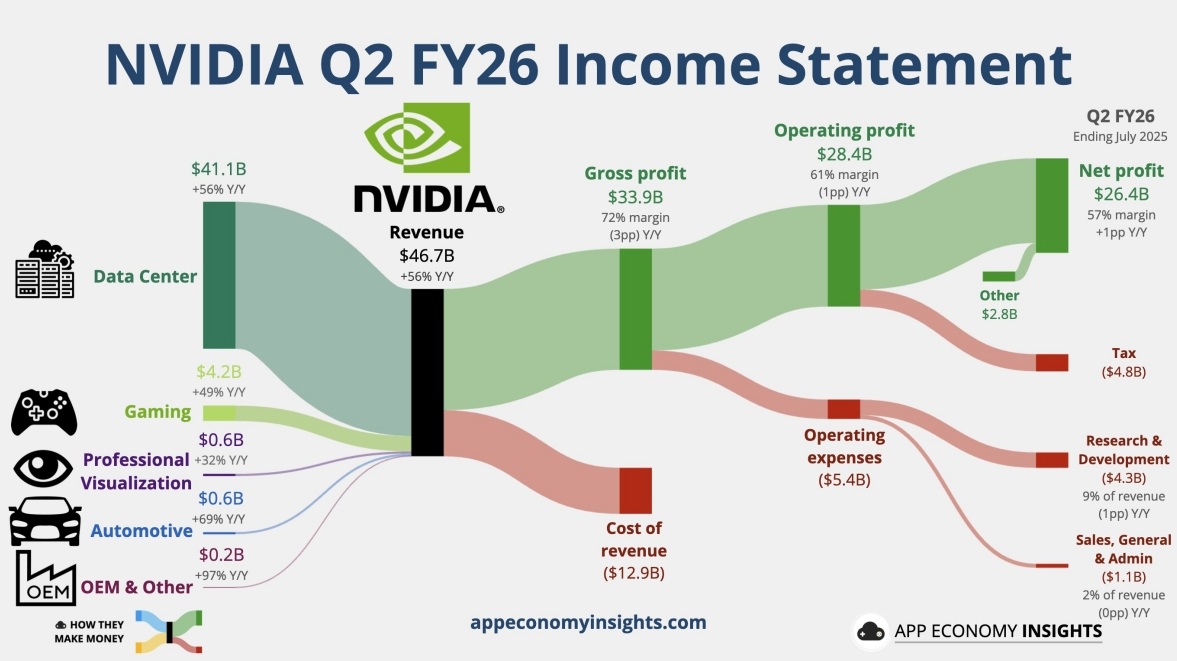

在第二財季中,輝達營收同比增長56%至467.43億美元,超過預期的462.3億美元和公司指引高端的459億美元;每股盈利(EPS)同比增長54%至1.05美元,剔除H20相關影響後為1.04美元,高於預期的1.01美元。

8月27日週三盤後業績公佈後,輝達股價下跌了5%左右,隨後跌幅有所收窄。包括高盛等機構分析師認為,輝達二季度業績整體穩健且略超預期,但市場渴望看到更強勁的增長,這份財報“不夠亮眼”。

中國市場供應風險:H20收入的“缺席”

雖然美國政府同意輝達專供中國市場的H20晶片復運,但美國政府的“15%抽成”和中國客戶因“後門安全事件”的潛在砍單仍構成輝達在這一關鍵市場擴張的絆腳石。

輝達最大營收部門資料中心在二季度錄得56%的同比增速,411億美元不及預期的412.9億美元,連續兩個季度不及華爾街共識預期。

這一定程度上歸咎於輝達二季度沒有向中國客戶供應H20晶片,出口限製解除尚未轉化為收入反彈。輝達CFO Kress指出,輝達二季度資料中心計算營收同比增長50%至338億美元,而H20銷售收入減少的40億美元拖累環比下降1%。

輝達不僅在二季度喪失中國市場這一豐厚收入源,其對未來的中國市場供應情況的態度也較為謹慎——三季度營收指引中沒有包含對華出口H20晶片的情形。

Deepwater Asset Management表示,這令人感到震驚,而華爾街分析師原本預計出口限製解除後三季度將能看到20億美元的收入指引上調。

彭博指出,這對於那些默認一旦美國政府手授予許可證“閥門”就會打開的人來說,這顯然是令人失望的。但從長遠看,這或有助於投資人設定一個較低的標準。

輝達Kress安撫投資人稱,他們正在等待美國政府發佈一項法規以促成出口恢復,預計三季度向中國運輸價值20億至50億美元的H20晶片。此外,美國政府計劃強征15%中國市場收入的措施目前還沒成文,輝達仍有可能能夠在不支付“佣金”的情況下在中國銷售。

增速下行測試:未來更緩

輝達整體季度營收年增速已從一季度的69%放緩至56%,為兩年多來最低增速,與去年的三位數百分比增長相去甚遠;資料中心營收季度增速從一季度的73%降至56%。公司給出的下一季營收指引540億美元基本符合預期,而有分析師最高看升至600億美元。

輝達黃仁勛預計,核心客戶未來五年AI基礎設施支出可能會達到3萬億至4萬億美元,這對輝達是個巨大的機會。

Emarketer分析師提醒道,如果AI應用近期回報仍難以量化,大型資料中心運營商的支出可能會邊際收緊。

路透社評論員Jonathan Guilford認為,輝達和AI實際上是同義詞,當一家科技巨頭在AI上投入資金,它就是在輝達投資資金,但美國和中國之間的關係可能會威脅這一邏輯。

Guilford指出,現在已經有相當一部分研究將精力轉向開發替代晶片和軟體,即便華為和同行的競爭產品還不具備同等水平。AI仍然是一個重要投入,但可能會在其他地方取得突破,失去這些優勢的代價還很難計算。

高盛提供了四大重要風險提示:AI基建支出潛在放緩或衝擊輝達增長、AMD等競爭對手對市場份額的侵蝕、市場競爭激烈損害高利潤率、以及供應鏈瓶頸限制收入增長。

市場期望太高

放眼眾多AI參與者,能與輝達在三位數增長後保持超50%的增長勢頭相比較的不多,但市場對這家龍頭企業總是挑剔。

Running Point Capital首席投資官表示,輝達的增長曲線仍然令人影響深刻,但沒有呈現指數級增長。

“我認為人們一直在尋找更多,”Horizon Investment Services分析師表示,“我對盤後股價下跌一點都不感到驚訝,尤其是考慮到今年迄今以來的強勁表現。”

Blue Chip Daily Trend Report策略師預計,在短期內,輝達可能會經歷一些下行測試,因為業績並沒有大幅超過普遍的預測。刨去短期波動外,輝達仍是AI的基準股票,是投資AI的最直接方式。

客戶集中度風險

CFO Kress指出,大型雲服務提供商在二季度引領了資料中心部門Blackwell收入的增長,主要客戶佔據該收入的50%。

彭博報道稱,雖然這是三個月前的情況,但投資人更希望看到這一趨勢下降,以顯示AI計算的使用正在整個經濟中蔓延、而不純粹集中在少數大型科技公司手中。