應用材料第三季度財報:AI 需求激增,但謹慎的業績指引引發盤后拋售

.jpg)

TradingKey - 應用材料公司(納斯達克:AMAT)於 2025 年 8 月 14 日收盤後發布 2025 財年第三季財報,受 AI 相關半導體需求推動,營收表現強勁且超乎預期。然而,公司對第四季業績的預期較為謹慎,且每股收益低於分析師預期,未能滿足投資者的樂觀預期,加之對中國貿易限制和利潤率壓力的擔憂,導致公司盤後交易下跌14%。

來源:TradingKey

關鍵財務數據

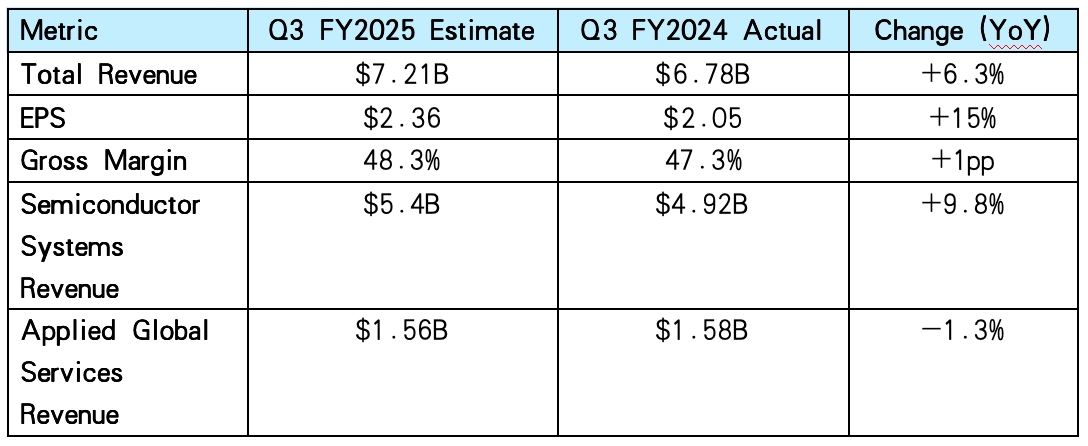

應用材料第三季業績表現穩健,半導體系統部門的成長帶動了營收和每股盈餘的提升。

.jpg)

資料來源:應用材料公司、TradingKey

業務板塊與地區表現

半導體系統部門:该部门营收达 54.3 亿美元,同比增长 10%。增长主要得益于先进制程设备的强劲需求,包括 3nm 和 2nm 技术,以及 AI 基础设施所需的高带宽内存。SIM3 Magnum 刻蚀系统、冷场发射电子束工具等核心产品贡献显著,体现出市场对其产品的高度认可和竞争优势。

應用全球服務與顯示部門:应用全球服务部门营收从去年同期的约 15.8 亿美元小幅增至 16 亿美元,尽管美国对中国 200mm 晶圆设备实施出口限制,升级服务和备件的需求仍保持稳定。显示部门营收增长约 5% 至 2.63 亿美元,主要受 OLED 需求上升及新兴显示技术进步推动。虽然显示部门在总营收中占比仍较小,但其营业利润率同比显著改善,从一年前的6.4%到23.6%。

地緣政治與貿易動態:第三季中國市場貢獻了約 35% 的營收,略高於去年同期,凸顯其在出口管制挑戰下的持續重要性。中國台灣和韓國分別貢獻約 25% 和 16% 的營收。管理層表示,向中國跨國企業的授權銷售為營收提供了支撐;但受區域貿易緊張局勢和產能調整影響,第四季度業績指引的能見度較為謹慎。

財務總結:應用材料展現強勁的營運執行力,毛利率提升反映出有效的成本管控和有利的產品組合。該公司 20.5 億美元的強勁自由現金流彰顯了穩定的現金產生能力,這將繼續支持透過股票回購和股息實現審慎的資本回報。在複雜的宏觀經濟和地緣政治環境下,管理階層強調維持財務彈性仍是核心重點。

指引與管理層評論

2025 財年第四季指引:應用材料預計第四季度營收約 67 億美元(上下浮動 5 億美元),年減 5%;非公認會計原則每股收益為 2.11 美元(上下浮動 0.20 美元),年減 9%。毛利率預計約 48.1%,主要受中國產能消化、客戶訂單時間調整及貿易不確定性等因素影響。

管理層觀點:執行長加里・迪克森強調 AI 驅動的需求增長,以及公司在全環繞柵極晶體管和先進封裝領域的領先地位,他表示:“我們廣泛的產品組合使我們能夠在高增長的 AI 和先進製程市場搶佔份額。”財務長布萊斯・希爾提到供應鏈多元化有進展,但也警示中國相關阻力及研發支出增加所帶來的利潤率壓力。該公司重申 100 億美元股票回購計劃,並維持每股 0.46 美元的季度股息,股息殖利率為 1.0%。

結論及展望

應用材料 2025 財年第三季業績強勁,主要得益於半導體系統部門中 AI 驅動的旺盛需求。然而,盤後股價 14% 的跌幅反映出投資人對第四季弱於預期的指引及持續的中國貿易不確定性的擔憂。儘管短期面臨挑戰,應用材料在先進 AI 技術領域的領先地位及其多元化的地理佈局,使其預計將在年增長率約 10%到15%的半導體市場中實現長期成長。經過此次下跌後,該股遠期本益比約為 17 倍,對長期投資者而言,這家領先半導體設備公司可能已具備頗具吸引力的入場機會。

TradingKey - 應用材料公司(納斯達克:AMAT)將於 2025 年 8 月 14 日週四收盤後發布 2025 財年第三季財報,並於太平洋時間下午 4:30 召開財報電話會議。

自 2025 年 4 月以來,受 AI 相關半導體需求推動,投資者熱情高漲,該股從 120美元的水平開始大幅反彈,6 月觸及近 200 美元的高點。隨後受整體市場波動及部分獲利了結影響,截至 8 月初回落至 180 美元的水平。美中貿易限制及監管風險仍是影響因素,投資人對第三季業績指引的謹慎態度及整體宏觀經濟擔憂也加劇了這項調整。不過,即便經歷小幅回調,應用材料的估值仍獲堅實需求基本面支撐,財報發布前的本益比維持在 22 倍左右。

來源:TradingKey

市場預期

資料來源:應用材料公司、雅虎財經、Finviz、TradingKey

資料來源:應用材料公司、雅虎財經、Finviz、TradingKey

投資者關注重點

AI 驅動的半導體需求及細分業務表現:半導體系統業務預計仍是主要成長引擎,這得益於 AI 基礎設施的強勁需求,尤其是 3nm、2nm 等先進製程以及高頻寬記憶體(HBM)產品。晶圓代工 / 邏輯晶片及 DRAM 客戶將繼續是營收的核心貢獻者。顯示業務可能透過 OLED 需求成長進一步復甦,有望對營收和利潤率形成支撐。關於 SIM3 Magnum 蝕刻系統、冷場發射電子束工具等新技術的採用情況,將是判斷市佔率擴張的重要依據。

中國市場敞口及地緣政治因應:受美國對先進半導體設備出口限制影響,該公司來自中國的營收比例已從一年前的約 43% 降至近期的 25% 左右。中國台灣地區和韓國市場的成長預計將部分抵銷這一下滑。管理階層對新貿易限制、許可證申請及地緣政治風險的應對思路,將是評估全球營收穩定性及多元化程度的關鍵。

資本配置及利潤率前景:第三季毛利率預計將從第二季小幅下滑至 48.3% 左右,主要受成本壓力及產品組合變化影響。強勁的現金流可望支持公司在 100 億美元回購授權下繼續實施股票回購及分紅。在財報電話會議中,回購執行進度、股利政策更新,以及管理階層對長期現金流和財務健康狀況的展望,將是重點關注內容。

近期動態與監理環境

半導體技術進展:應用材料公司正在推動以AI為重點的技術,包括全環繞閘極電晶體和先進封裝技術。 2024 年初推出的 SIM3 Magnum 蝕刻系統已實現超 12 億美元營收,市場接受度良好。

貿易限制與供應鏈韌性:美國出口管制持續限制對中國的設備銷售,影響成熟邏輯晶片及 200mm 晶圓業務。應用材料正透過供應鏈多元化緩解風險,但進一步的限制措施仍是潛在擔憂。

政府措施與產業動態:《晶片與科學法案》等政府計劃推動了以供應鏈安全和國內製造為重點的資本支出,並加強了監管審查。材料創新和新興晶片架構帶來了機遇,但也加劇了競爭壓力。

市場前景與成長動力:受 AI、5G 和物聯網需求驅動,半導體設備市場預計年增率將超 20%。應用材料在沉積和蝕刻工具領域的優勢使其在先進製程和 3D NAND 投資中佔據有利地位。不過,消費性電子需求疲軟及來自 ASML、泛林集團的競爭可能會拖累成長。

結論

應用材料公司 2025 財年第三季財報將檢驗其在地緣政治和利潤率壓力下能否維持 AI 驅動的成長。若半導體系統業務表現強勁且顯示業務復甦超預期,營收可望突破指引區間,帶來股價上行空間。但中國相關貿易限制及毛利率預期下滑構成短期風險。憑藉強大的產品組合和在關鍵技術領域的領先地位,應用材料長期成長基礎穩固,但其在貿易動態中的應對執行力,將是維持投資者信心的關鍵。

.png)