RTX:引領國防與商用航空技術革新,釋放未來成長潛能

投資要點

TradingKey - RTX Corporation(紐交所:RTX)是航空航太和國防領域的主導力量,擁有得天獨厚的優勢,能夠順應全球國防預算不斷增長和商用航空市場蓬勃發展的浪潮。憑藉長期合約以及在高超音速飛彈和人工智慧驅動系統領域的領先地位,RTX 為散戶投資者提供了兼具成長和穩定性的強大組合。以下是 RTX 為何值得入手以及如何聰明地投資。

為什麼選擇RTX?

·強大的產品組合:雷神索爾(Raytheon)的愛國者飛彈和普惠(Pratt & Whitney)的F-35用F135發動機使RTX成為全球國防領導者,而柯林斯航空(Collins Aerospace)則提供提供頂級航空電子設備。

·巨額訂單儲備:2,360 億美元的訂單確保了公司未來數年的收入,其中包括與美國國防後勤局簽訂的 500 億美元合約(有效期至 2045 年)。

·尖端創新:RTX 在高超音速和人工智慧瞄準領域處於領先地位,這與五角大廈的未來戰爭願景相契合。

·均衡的所得:RTX 的收入得益於可靠的政府合約和快速成長的商業航空航天部門的堅實基礎,這為公司提供了穩定的收入和成長潛力。

上漲潛力:基於預期每股收益6美元,應用25-34倍的遠期市盈率,RTX目標價為150-204美元,較目前水準有高達30%的上漲空間。

策略:RTX股價低於150美元時,可能提供低估買進的機會,以達到165-204美元的潛在目標價區間。股價下跌通常發生在財報發布或市場低迷時期,因此值得關注這些時機以尋找入場機會。

來源:TradingKey

來源:TradingKey

公司概覽

RTX公司總部位於維吉尼亞州阿靈頓,致力於推動航空航太和國防領域的創新,擁有16.7萬名員工,提供涵蓋戰場到董事會的解決方案。 RTX公司於2020年合併了雷神公司的飛彈專業知識和聯合技術公司的航空航天傳統,旗下擁有三個部門:雷神公司,製造飛彈系統和國防技術;普惠公司,為戰鬥機和商用飛機製造發動機;柯林斯航空航天公司,提供航空電子設備和任務系統。 RTX約一半的收入來自美國及其盟國政府合約。另一半收入來自商業客戶,包括空中巴士等大型航空航太公司。 RTX能夠為各國提供愛國者飛彈,同時使用A320neo發動機為全球航空旅行提供動力,這使得它在這個衝突不斷升級的世界中成為一個多才多藝的巨頭。

.jpg) 來源:RTX

來源:RTX

財務亮點 - 2025財年第二季度

RTX 2025年第二季(截至2025年6月)業績強勁,超乎預期。

·營收:216億美元,年增9%,比預期的206.8億美元高出4.45%。成長主要得益於商用售後市場成長16%、商用原始設備成長7%、國防銷售額成長6%。

·每股盈餘:調整後每股收益為1.56美元,年成長11%,比市場預期的1.44美元高出8.33%。 GAAP每股收益為1.22美元,受0.28美元的收購會計調整和0.06美元的重組成本影響。

·自由現金流:流出7200萬美元,受2.5億美元賠償成本(因粉末冶金發動機零件缺陷需要額外檢查和維修)以及1.75億美元關稅支出的影響,部分被運營改進所抵消。

·積壓訂單:創紀錄的2,360億美元,年增15%,主要得益於雷神公司50億美元的飛彈防禦合約以及超過1000台普惠GTF引擎訂單。

·資本回報:2025年迄今已透過股利和回購返還13億美元,股利成長8%;從2020年到2025年底,總資本回報約370億美元。

儘管業績強勁,普惠公司停工四周以及關稅逆風(2025年上半年1.25億美元)給現金流帶來了壓力。 RTX透過USMCA豁免和定價措施緩解了關稅影響,全年關稅成本已修正至5億美元。

第三季指引與展望:RTX將其2025年全年調整後銷售額預期上調至847.5億美元至855億美元(此前為830億美元至840億美元),每股收益預期上調至5.80美元至5.95美元(此前為6.00美元至6.15美元),這反映了關稅逆風和強勁的需求。自由現金流預期仍維持在70億美元至75億美元,這得益於普惠停工帶來的下半年復甦以及現金稅改善。

收入組成(2025財年第二季)

.jpg) 來源:RTX, TradingKey

來源:RTX, TradingKey

RTX的收入反映了其多元化的產品組合,在國防可靠性和商業成長之間取得了平衡。

柯林斯航空航天公司貢獻了RTX總收入的約76.2億美元(35%)。該部門設計駕駛艙顯示器等航空電子設備,為F-15和F-22等軍用飛機提供彈射座椅,並為商用飛機提供客艙系統。該部門在商用售後市場升級方面實現了約13%的成長,在包括F-35在內的國防項目方面實現了11%的成長。

普惠公司創造了約76.3億美元(35%)的收入,生產了F-35的F135發動機和空中巴士A320neo的齒輪傳動渦輪扇發動機(GTF)。儘管停工四周,該部門的收入仍實現了約12%的成長。

雷神科技公司報告銷售額約為70億美元(佔32%),交付了愛國者飛彈、先進中程空對空飛彈以及先進感測器系統等飛彈系統。受全球國防項目強勁需求的推動,雷神公司報告銷售額年增8%。

成長潛力

RTX 正乘著全球經濟的東風一路飆升,國防預算到 2030 年將飆升至 2.5 兆美元,航空旅行量每年增長 5%。美國 2025 年國防預算為 8,490 億美元,其中包括 500 億美元的防空和飛彈防禦預算,這為雷神公司的愛國者飛彈和先進中程空對空飛彈計畫提供了強勁動力。一份價值 500 億美元、為期 20 年(有效期至 2045 年)的國防後勤局合同,以及一份價值 35 億美元的先進中程空空導彈合同,鎖定了數十年的收入。

普惠公司受益於航空公司需求的成長,隨著全球機隊的擴張,其售後市場銷售額飆升 16%。 RTX 的創新產品線同樣引人注目:計劃於 2027 年投入使用的高超音速攻擊巡航飛彈,預計將實現 5 馬赫以上的速度,而 MTS-A HD 瞄準系統則提高了海軍直升機的精度,吸引了從澳洲到沙烏地阿拉伯等國的興趣。

RTX 透過與 Shield AI 合作,大力推動人工智慧 (AI) 研發,將自主目標辨識技術嵌入 MTS-A HD 等系統。其專有的 AI 平台則將柯林斯太空的航空電子設備開發時間縮短了 30%,從而提升了效率。 RTX 對五角大廈 JADC2 計畫的貢獻,將海陸空即時數據交織在一起,鞏固了其在未來戰爭中的地位。

競爭分析

RTX 在美國國防市場佔有 12% 的份額,擁有涵蓋飛彈防禦、航空發動機和商用產品的多元化產品組合。其愛國者飛彈系統已被 19 個國家採用,與洛克希德馬丁公司更專業的薩德系統形成有效競爭。普惠公司獨家研發的 F135 發動機為 F-35 戰鬥機提供動力,而 F-35 是美國軍用航空的關鍵資產。

RTX 在先進雷達和電子戰領域也處於領先地位,提供涵蓋海陸空的一體化防禦解決方案。在強大的訂單儲備支援下,其均衡的國防和商用產品組合帶來了穩定性和創新性。人工智慧不僅增強了自主瞄準等能力,也補充了 RTX 的核心優勢。

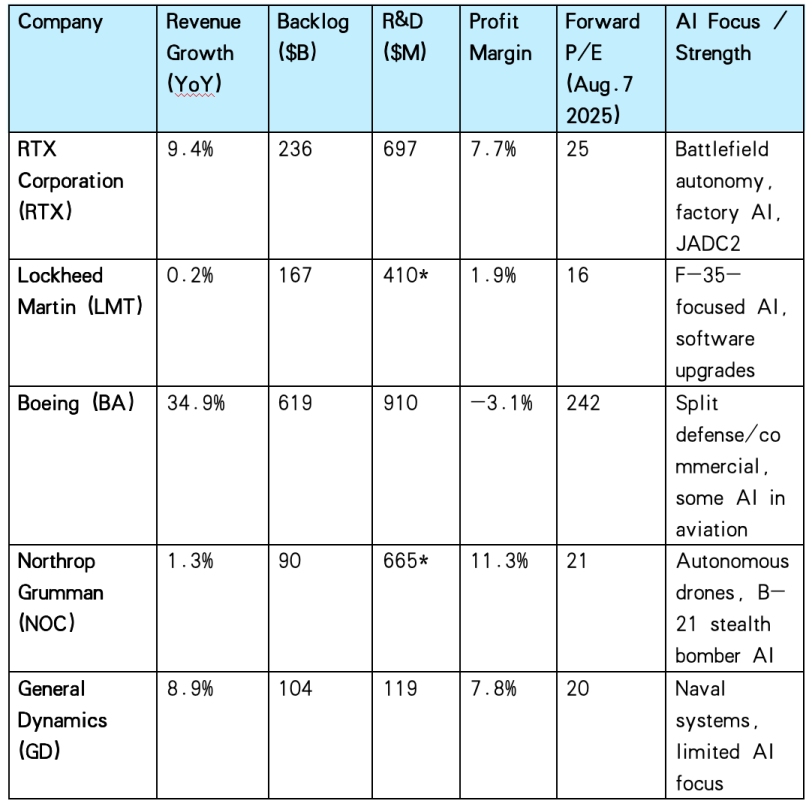

註:標示 * 的研發支出數據為2025年第二季的估計值,透過將各公司歷史研發支出佔收入百分比應用於報告的季度收入計算。資料來源包括StockAnalysis和TradingKey,截至2025年第二季。

估價

RTX 的遠期本益比約為 25 倍,高於同業平均的 21 倍左右(不包括波音),這反映了其混合國防-商業模式、強大的人工智慧創新以及數十億美元的待交付訂單,這些儲備訂單提供了多年的收入可見度並降低了短期風險。更高的研發支出支撐了其技術領先地位和成長前景。相比之下,洛克希德馬丁公司接近 16 倍的預期本益比反映了其對政府業務的關注度較低且成長潛力較低。

基於每股收益 4.6 美元計算的滾動本益比約為 34 倍,基於 2025 年每股收益 6 美元預測的遠期本益比自然會降至 25 倍左右,以反映預期的獲利成長。

因此,合理的預期本益比區間為 25 倍至 34 倍,對應目標價為 150–204 美元:

·25 倍反映基於獲利的估值

·34 倍反映當前市場對成長和創新的溢價

風險因素

·供應鏈瓶頸,尤其是在半導體領域,可能會推遲普惠引擎的生產和雷神飛彈的交付。

·儘管採取了使用自由貿易區等緩解措施,但預計2025年關稅將達到5億美元,可能會壓縮利潤率。

·全球衝突可能降級,這可能會降低國防開支的成長。

·競爭對手在高超音速和人工智慧領域不斷進步,對RTX的領導地位構成挑戰。

·監管變化,包括更嚴格的出口管制,可能會限制國際銷售。

.png)