CoreWeave 2025 財年第二季:AI 業務激增創營收新高,獲利挑戰仍未消除

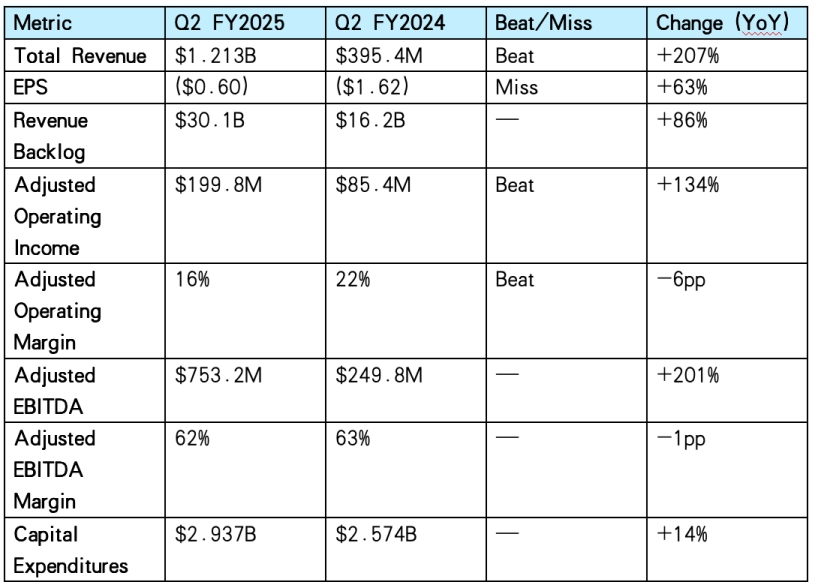

TradingKey - CoreWeave 公司(NASDAQ:CRWV)2025財年第二季業績強勁,營收成長強勁,但獲利低於預期,導致其股價在盤後交易中下跌約10%。受其GPU密集型AI雲端平台強勁需求的推動,營收年增207%。

不過,公司錄得淨虧損 2.91 億美元,每股收益為負0.60 美元,虧損幅度大於普遍預期的負0.20 美元,凸顯將快速成長轉化為獲利的持續挑戰。儘管如此,CoreWeave 的營收積壓訂單大增,且公司上調了全年營收預期,這表明在高額資本支出和收購整合風險下,公司對長期發展勢頭仍充滿信心。

來源:TradingView

關鍵財務數據

CoreWeave 第二季度业绩的显著特征是营收增长强劲,这得益于其以 GPU 为核心的 AI 云平台及重点合同。但由于大举投资基础设施导致运营支出和利息成本高企,净亏损超出预期。

資料來源: CoreWeave, TradingKey

資料來源: CoreWeave, TradingKey

業務板塊與策略表現

AI 雲端平台:CoreWeave 的成長由其垂直整合的 GPU 密集型 AI 雲端平台驅動,重要進展包括與 OpenAI 達成 40 億美元的擴展合作協議,以及新簽超大規模服務商合約。該公司營收積壓訂單達 301 億美元,較去年同期成長 86%,反映出 AI 實驗室(如 Cohere、Mistral)、企業客戶(如英國電信集團、豐田 Woven)以及醫療健康(Hippocratic AI)、媒體(Moonvalley)等垂直領域的強勁需求。雖然對 NVIDIA GPU 的依賴帶來供應鏈風險,但本土資料中心緩解了關稅擔憂。採用 NVIDIA 的 GB200 NVL72 系統以及整合 Weights & Biases 的可觀測性工具,增強了 CoreWeave 在高效能 AI 工作負載領域的吸引力。

基礎設施擴張:CoreWeave 大幅擴張基礎設施,第二季末在用電力容量達 470 兆瓦,簽約電力容量達 2.2 吉瓦,較第一季增加 600 兆瓦。資本支出達創紀錄的 29.37 億美元,支持 33 個數據中心的運營,計劃年底前交付超 900 兆瓦電力容量。 2025 年 7 月宣布擬以 90 億美元收購 Core Scientific,旨在新增 1.3 吉瓦電力容量,預計到 2027 年可節省 100 億美元租賃成本,但整合挑戰或對利潤率構成壓力。

財務策略:CoreWeave 透過發行 20 億美元優先無擔保票據和達成具有里程碑意義的 GPU 融資協議充實資產負債表,資本成本降低 900 個基點。財務長 Nitin Agarwal 強調公司資本市場管道暢通,並計劃利用低成本債務為 2025 年 200-230 億美元的資本支出提供資金。不過,0.39 的流動比率以及第二季 4.64 億美元的現金減少,凸顯出在大額投資下的流動性限制。

指引與管理層評論

2025 財年第三季指引:該公司預計第三季營收為 12.6-13 億美元,調整後營業收入為 1.6-1.9 億美元,利息支出為 3.5-3.9 億美元,顯示將持續投資基礎設施以滿足需求。2025 財年全年指引:CoreWeave 將全年營收指引從 49-51 億美元上調至 51.5-53.5 億美元,反映出對 AI 需求持續的信心。調整後營業收入預估為 8-8.3 億美元,資本支出預估為 20-230 億美元。執行長 Mike Entrater 強調,CoreWeave 作為 AI 超大規模服務商處於領先地位,需求超過當前產能,成長前景強勁。財務長 Nitin Agarwal 指出客戶需求旺盛,但警告股權激勵和收購整合成本將帶來利潤率壓力。公司仍聚焦高效擴張,同時利用專有軟體工具維持競爭優勢。

結論及展望

CoreWeave 2025 財年第二季業績顯示營收成長強勁、合約積壓訂單可觀,但持續面臨利潤率壓力和流動性限制。下一步需密切關注 Core Scientific 的整合情況,聚焦實現成本綜效並控制對利潤率的影響,同時加快將客戶群擴展到超大規模服務商之外以降低集中風險。在大舉擴張基礎設施的過程中,維持審慎的資本支出對維持財務彈性至關重要。成長將取決於企業客戶採用率的提升和收購效益的實現。未來幾季在這些方面的表現,將決定 CoreWeave 能否維持成長並邁向獲利。

TradingKey - CoreWeave, Inc.(NASDAQ:CRWV)將於 2025 年 8 月 12 日美國股市收盤後發布 2025 財年第二季業績報告。財報電話會議定於東部時間下午 5 點舉行。自 2025 年 3 月以每股 40 美元的價格首次公開發行(IPO)以來,CoreWeave 股價經歷了較大波動。股價在 2025 年 6 月飆升至 187 美元高點,反映了投資者對其 AI 基礎設施領先地位的熱情,但隨後因市場謹慎、分析師調降評級及對其擬議 90 億美元收購 Core Scientific(CORZ)的擔憂,截至 2025 年 8 月 7 日,股價回落約 35%,至 121 美元左右。

儘管股價有所回調,CoreWeave仍以高達19.6倍的遠期銷售倍數交易,反映市場對其基於GPU的雲端平台未來強勁成長潛力的信心。這一估值得益於截至第一季的259億美元收入積壓,顯示公司擁有穩健且長期的訂單可見度。

市場預期

指標 | 2025 財年Q2預測 | 2025 財年Q1實際 | 環比變化 |

總收入 | 10.8 億美元 | 9.816 億美元 | +10% |

每股盈餘(EPS) | (0.20 美元) | (1.49 美元) | +86% |

調整後營運收入 | 1.4 億至 1.7 億美元 | 1.626 億美元 | -14% 至 +5% |

調整後營運利潤率 | 13%–15% | 17% | 下降 2至 4 個百分點 |

來源:CoreWeave、雅虎財經、GuruFocus、TradingKey

投資者關注重點

AI 基礎設施需求與客戶多元化:CoreWeave 的成長仰賴其 GPU 集中型雲端平台,主要客戶包括 OpenAI(獲得119 億美元合約)、微軟(佔 2025 年第一季營收的 72%)、Meta Platforms 與 IBM。客戶多元化進展以及 CoreWeave AI 物件儲存(CAIOS)和 NVIDIA AI 企業軟體的採納情況,將成為關鍵。更廣泛的企業採用或新的長期合約將助推收入持續成長。

Core Scientific 收購進展:2025 年 7 月 7 日宣布的 90 亿美元全股票收购,将为 CoreWeave 添加约 1.3 吉瓦电力容量,显著扩展基础设施规模。预计此交易在 2027 年前累计节约租赁成本达 100 亿美元,优化长期成本结构。但整合 Core Scientific 较低利润的托管业务可能压缩 CoreWeave 的运营利润率。整合进度、协同效应实现及利润率管理是核心财务表现和增长战略执行的关键。

資本支出與財務可持續性:CoreWeave 計劃 2025 年實行激進的 200–230 億美元資本支出,支援資料中心擴容和 AI 運算需求。部分資金來源包括 26 億美元債務融資及 17.5 億美元優先債券。公司流動比率為 0.39,流動性較緊。管理階層預計 2026 年將達到損益兩平。關注現金消耗、供應商條款及利息費用對財務狀況的影響至關重要。

近期動態與監理趨勢

策略性收購與合作:除了 90 億美元收購 Core Scientific,CoreWeave 還完成了對 Weights & Biases 的收購,並與 OpenAI 簽署了價值 40 億美元的後續合同,這些舉措展現了公司積極拓展 AI 生態圈的決心。

監管與貿易考量: CFO Nitin Agrawal 表示,川普總統提議的關稅對 CoreWeave 影響有限,因為公司主要依賴國內資料中心。但全球貿易環境仍存在不確定性,特別是英偉達(Nvidia)作為核心供應商的 GPU 供應鏈可能受到影響。公司對供應鏈的韌性和多元化策略將持續給予關注。

產業趨勢:受 GPU 加速運算需求驅動,AI 基礎設施市場預計將實現超過 30% 的年均複合成長率。 CoreWeave 透過擁有電力供應、資料中心和 GPU 資源的垂直整合模式,具備較強的市場競爭力,但仍面臨 AWS、Google雲端和微軟 Azure 等巨頭的激烈競爭。其自主研發的軟體,如 Fleet Lifecycle Controller 和 Tensorizer,是核心的差異化優勢。

結論

CoreWeave 2025 財年第二季業績將成為檢驗其 AI 基礎設施成長永續性的關鍵節點。公司未來的發展關鍵在於客戶基礎的多元化、Core Scientific 收購的整合進度以及資本支出的合理控制。如果營收表現優於預期,而更多企業開始採用其服務,將為績效帶來正面推動;不過,利潤率承壓和客戶集中度較高的風險依然存在。憑藉龐大的收入積壓和穩固的市場地位,CoreWeave 長期潛力仍值得看好,但短期內的波動仍需保持警惕。