Visa:支付王者逆襲穩定幣狂潮

投資論點

TradingKey - Visa作為全球領先的支付技術公司,以其強大的VisaNet網絡和遍佈200多個國家的業務佈局,每年處理數千億筆交易,展現出卓越的韌性與增長潛力。2024年每股收益達9.74美元,同比增長17.51%,得益於支付量和跨境交易的持續增長,以及增值服務和數位支付的強勁表現;儘管穩定幣如USDC和USDT帶來競爭壓力,Visa通過試點穩定幣結算、優化跨境支付及整合加密貨幣生態,成功化挑戰為機遇,預計2025年每股收益可達11.55美元,目標股價為347美元(30倍市盈率)。其高利潤率(82.56%)、穩定現金流(3.4%-3.7%收益率)及戰略佈局(如與Coinbase合作)支撐其長期價值,但需警惕穩定幣分流交易量、監管壓力及經濟放緩帶來的風險。

來源:TradingKey

公司概況

Visa Inc.,全球領先的支付技術公司,成立於1958年,總部位於美國舊金山。其VisaNet全球支付網絡連接消費者、商家、金融機構和政府,提供安全、高效的電子支付服務,支持信用卡、借記卡、預付卡等多種支付方式。(詳見分析報告:《從現金到卡片: Visa能在數位支付競賽中繼續保持領先嗎?》)

Visa業務覆蓋200多個國家和地區,每年處理數千億筆交易,憑藉先進技術基礎設施和廣泛全球網絡,實現近乎實時的交易授權、結算和清算,確保高安全性和可靠性。Visa不直接發行卡或提供貸款,而是通過與銀行、支付機構及科技公司合作,推動支付創新。

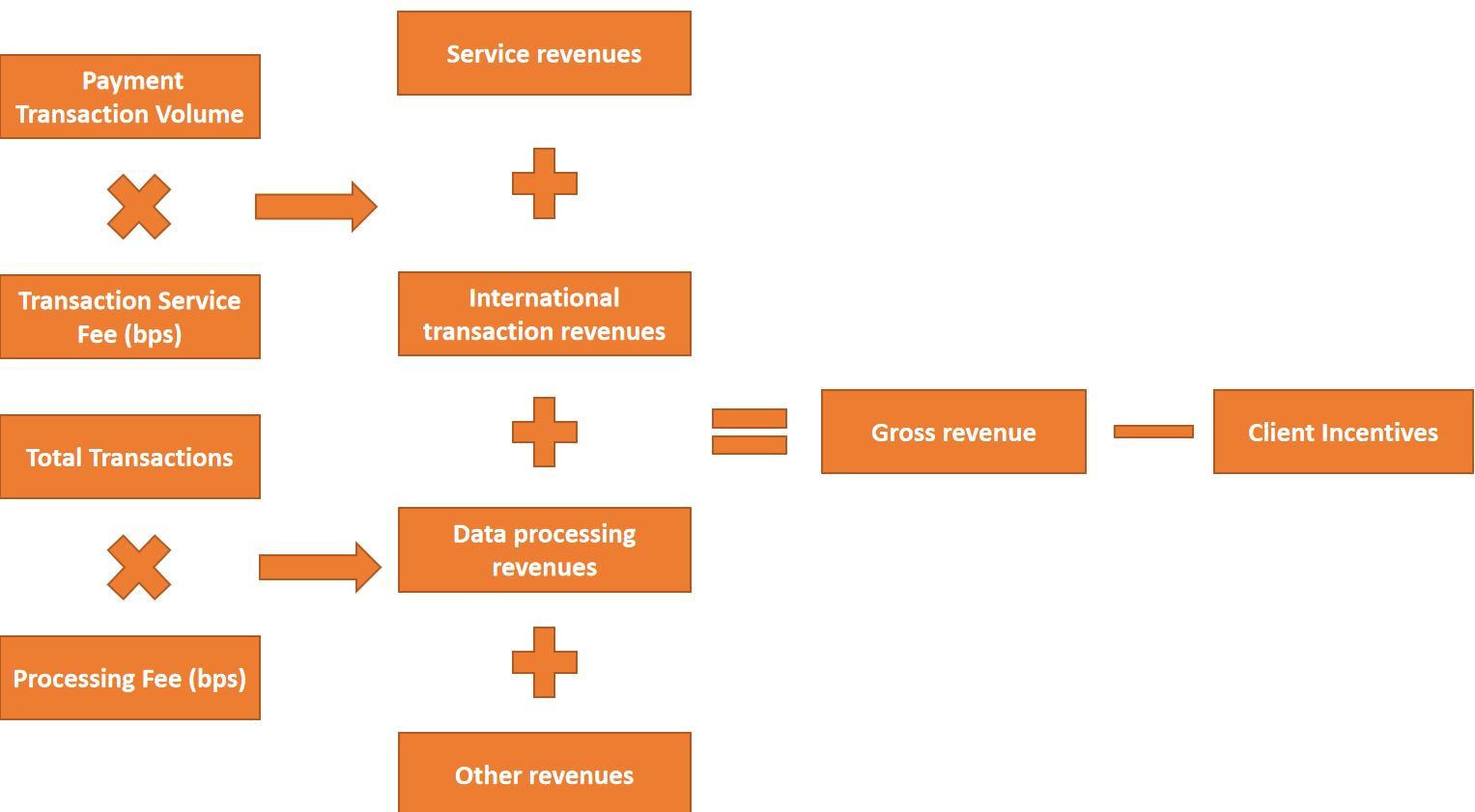

Visa的核心收入模式

Visa的收入模式依托全球支付網絡,主要由交易量和交易次數增長驅動。收入來源包括:服務費,按支付總額向發卡機構收取;數據處理費,按交易筆數計費,與授權、結算、清算相關;國際交易費,基於跨境或外幣交易;以及其他收入,如許可費、技術支援和Visa Direct等增值服務。客戶激勵機制通過與發卡機構、商戶或合作夥伴的協議抵扣收入,促進交易量和網絡使用,保障Visa在全球支付市場的穩健盈利。

來源:TradingKey, Visa

- 服務收入

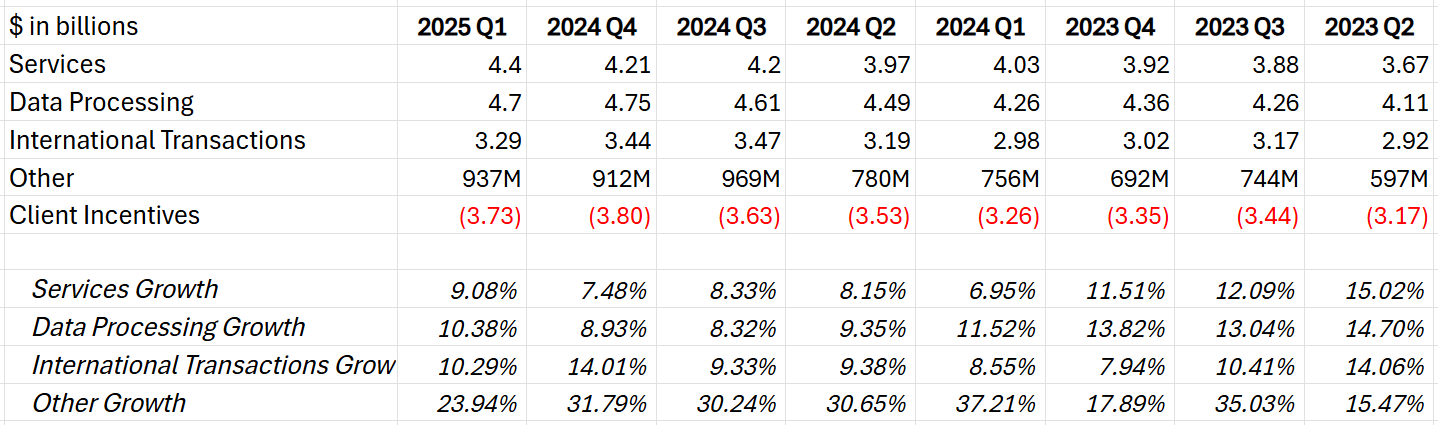

最新季度,Visa服務收入達44億美元,同比增長9%,受支付量8%增長推動。增值服務(VAS)收入增長22%,達26億美元,占服務收入比例顯著,緩解支付量波動影響,助力收入多元化。Visa服務收入增速回升,管理層看好增值服務,特別是發卡解決方案和諮詢服務,未來增長潛力大。欺詐保護和風險管理服務需求因網絡安全威脅增加而上升,預計將持續支撐長期收入增長。

- 數據處理收入

在最新一個季度,Visa的數據處理收入達到47億美元,同比增長10%,展現出強勁的增長勢頭。具體而言,處理交易量同比增長9%,達到607億筆交易,而數據處理收入的增長略高於交易量增幅,這一現象表明Visa通過提供更多安全和風險管理解決方案,並優化定價策略,有效提升了每筆交易的收入貢獻。總體來看,數據處理收入與服務收入一樣,呈現出重啟增長的積極跡象,這一趨勢也得到了管理層的認可,他們表示未來增長將繼續受到定價策略的強力驅動。

- 國際交易收入

在最新一個季度,國際交易收入為32.9億美元,同比增長10%,主要受益於跨境交易量的強勁增長,總跨境交易量同比增長13%。管理層表示未來跨境交易量將保持穩定增長,但匯率波動和特定交易路徑的影響可能繼續存在,預計從5月開始逐步緩解。

- 其他收入

其他收入為9.37億美元,同比增長24%,是四個類別中增長最快的,可能反映了新業務或服務的擴展。

來源:TradingKey, Visa

穩定幣發展對Visa股價的短期影響

近期,美國即將通過的穩定幣法案(GENIUS Act)為穩定幣發行提供清晰監管框架,允許商家繞過傳統卡支付系統,直接使用穩定幣交易,對Visa股價造成顯著短期衝擊。亞馬遜(AMZN)、沃爾瑪(WMT)、Expedia(EXPE)及部分航空公司正探索發行專有穩定幣,而Stripe與Shopify合作,允許Shopify平台商戶接受穩定幣支付。商戶通過發行穩定幣分流現金和卡交易,節省巨額交易費用,對Visa等傳統支付網絡構成挑戰,短期內似乎可能造成不可逆的負面影響。

穩定幣的機制和優勢

穩定幣是一種與法定貨幣(如美元)掛鉤的加密貨幣,具有快速結算、低費用和高透明度的特點。穩定幣通過區塊鏈技術實現點對點、去中心化的價值轉移,其核心優勢包括:

- 低交易成本:穩定幣交易的成本遠低於傳統信用卡支付的交換費用。例如,USDC或Tether(USDT)在區塊鏈網絡上的轉賬費用通常僅為幾美分,甚至在高吞吐量網絡(如Solana或Polygon)上接近零成本。

- 即時結算:傳統信用卡支付需要數天完成清算和結算,而穩定幣基於區塊鏈可以實現近乎實時的資金轉移,通常在幾秒到幾分鐘內完成。

- 跨境支付效率:穩定幣不受傳統銀行系統的國際轉賬限制(如SWIFT系統的延遲和高費用),能夠以低成本實現全球範圍內的即時支付。

- 去中介化潛力:商家可以直接接受穩定幣支付,繞過支付網絡(如Visa)和銀行中介,從而減少對傳統支付基礎設施的依賴。

穩定幣對Visa的潛在威脅

穩定幣對Visa構成多方面的挑戰,尤其在以下幾個關鍵領域顯現出顯著影響:

交易量侵蝕的風險:隨著大型零售商如沃爾瑪和亞馬遜開始探索發行自家穩定幣,若這些企業將部分交易轉向穩定幣支付,Visa的交易量可能面臨顯著減少。特別是在發展中國家或當地法幣不穩定的地區,穩定幣憑借低成本和易用性具備天然優勢,吸引了大量無銀行賬戶用戶直接通過加密錢包進行交易,從而繞過Visa的支付網絡。Visa的交易量增長長期依賴數位化支付的普及,但穩定幣的崛起可能動搖這一基礎,尤其是在新興市場中。

跨境支付市場份額的壓力:Visa的跨境支付業務一直是其高利潤率的核心驅動力,依靠較高的手續費獲取收益。然而,穩定幣憑借低成本和即時結算的優勢在跨境支付領域表現出色,這可能對Visa的市場份額構成實質性威脅。隨著更多企業和個人選擇穩定幣進行跨境轉賬,Visa在這一高價值業務領域的競爭力或將受到削弱。

商家議價能力提升的挑戰:穩定幣賦予商家直接接受數字貨幣的能力,進而增強了他們的議價籌碼。例如,若沃爾瑪發行穩定幣並要求供應商接受,Visa可能被迫降低交易費率以保住市場份額,直接壓縮其收入來源。此外,穩定幣的去中介化特性可能加速“去Visa化”趨勢,促使商家更傾向於與Coinbase Payments或Circle(USDC發行方)等平台合作,構建獨立的支付生態系統,從而進一步削弱Visa的行業地位。

Visa是否面臨絕境?

關於穩定幣可能顛覆傳統支付系統的討論愈發熱烈,但我們認為這種擔憂被高估了。穩定幣確實代表了一種創新的貨幣渠道,隨著監管環境的逐步清晰,行業對穩定幣的投資力度正在加大。中短期內,穩定幣在跨境支付和特定場景中的確已經展現出一定價值潛力,但要徹底取代Visa等主流支付網絡仍不現實。

首先,一個新的支付網絡即便能降低商戶的接受成本,也難以生成足夠的資金激勵來推動消費者改變現有支付習慣並加入新系統。換句話說,穩定幣要想普及,需同時獲得商戶和消費者的廣泛採用,而這並非一朝一夕就可以完成的。Visa並非傳統意義上的貨幣渠道,而是扮演“授權網絡”的角色,實際資金通過ACH或Swift等傳統渠道緩慢結算。這一區別對消費者而言幾乎不可見——他們每次使用借記卡或信用卡時,只感知到賬戶餘額或信用額度的實時減少。儘管後台結算速度較慢,Visa在消費者眼中仍是即時高效的。相比之下,穩定幣雖可能提供更快的結算和更低的商戶成本,卻無法顯著改變消費者的支付體驗,因此難以迅速取代Visa。

其次,專有穩定幣在普遍性和互操作性上面臨顯著挑戰,限制了其市場應用。例如,沃爾瑪發行的穩定幣難以被亞馬遜接受,Expedia的穩定幣也無法在Airbnb流通,導致消費者缺乏使用多種穩定幣的動力。與此同時,成本並非用戶選擇支付系統時的唯一考量,構建一個成功的支付網絡遠超渠道和費用本身,還需涵蓋規則制定、安全保障、爭議解決以及持續技術投資等複雜要素。以信用卡為例,儘管其費用高於借記卡,且市場中存在如ACH銀行轉賬或RTP即時支付系統等低成本替代方案,但信用卡仍主導零售支付。這是因為信用卡提供退貨保障、防欺詐保護和積分獎勵等附加服務,這些綜合功能是專有穩定幣目前無法匹敵的。正是這些優勢鞏固了Visa等傳統網絡在消費者心中的地位,使其具備不可替代性,在短期內難以被穩定幣撼動。

Visa的戰略佈局與應對

儘管我們承認長期來看存在繞過Visa支付網絡的可能性,但Visa並未被動等待,而是主動融入穩定幣生態,以鞏固其支付網絡的領先地位。其應對策略涵蓋多個維度,展現了前瞻性佈局:

試點與擴展:自2023年起,Visa開始試點使用USDC進行跨境結算,已成功處理超2.25億美元的交易量,並計劃進一步擴展至更多合作夥伴(如Circle、BVNK)、市場(如東南亞、拉美)以及區塊鏈網絡(如Solana、Polygon)。通過提供實時結算(10秒內完成)和低成本費用(0.1%-0.5%),Visa有效抵禦了穩定幣去中介化的潛在威脅,預計到2026年交易量將突破10億美元,展現出顯著增長潛力。

跨境支付創新:Visa整合USDC優化了Visa Direct服務,將跨境結算時間縮短至秒級,2024年成功處理6000億美元的跨境交易量。該服務支援7×24小時全天候結算,覆蓋120個國家,與60家金融機構合作,累計處理500億美元的穩定幣交易。儘管Visa以此對標Ripple,吸引了Shopify等電商客戶,但費率競爭壓力以及對外部區塊鏈的依賴仍構成一定挑戰。

卡片與加密貨幣整合:Visa與Bridge、Baanx和Rain等合作夥伴推出穩定幣聯名卡計劃,將穩定幣與傳統卡支付無縫結合,旨在吸引加密貨幣用戶並應對PayPal和幣安的競爭。同時,Visa還與Coinbase、Binance和Crypto.com等平台合作,支援用戶通過Visa卡直接購買USDC、USDT等穩定幣,進一步拓展其生態覆蓋面。

Visa管理層對此充滿信心,認為穩定幣蘊含巨大潛力,有助於加速數位支付創新。他們將Visa的全球網絡視為連接穩定幣生態與傳統支付系統的關鍵橋樑。因此,我們認為,穩定幣的發展對Visa而言非但不是威脅,反而可能成為卡支付解決方案領域的重要增長機遇。

來源:TradingKey, Visa

盈利預測與估值分析

儘管穩定幣可能帶來一定的競爭壓力,Visa憑借其出色的業務韌性和及時的戰略調整,能夠在一定程度上緩解當前市場的擔憂。短期內,我們認為這種競爭對Visa的業績不會產生實質性負面影響,反而可能在一定程度上推動其業績表現,但對於市場對Visa的投資情緒可能帶來一定波動。

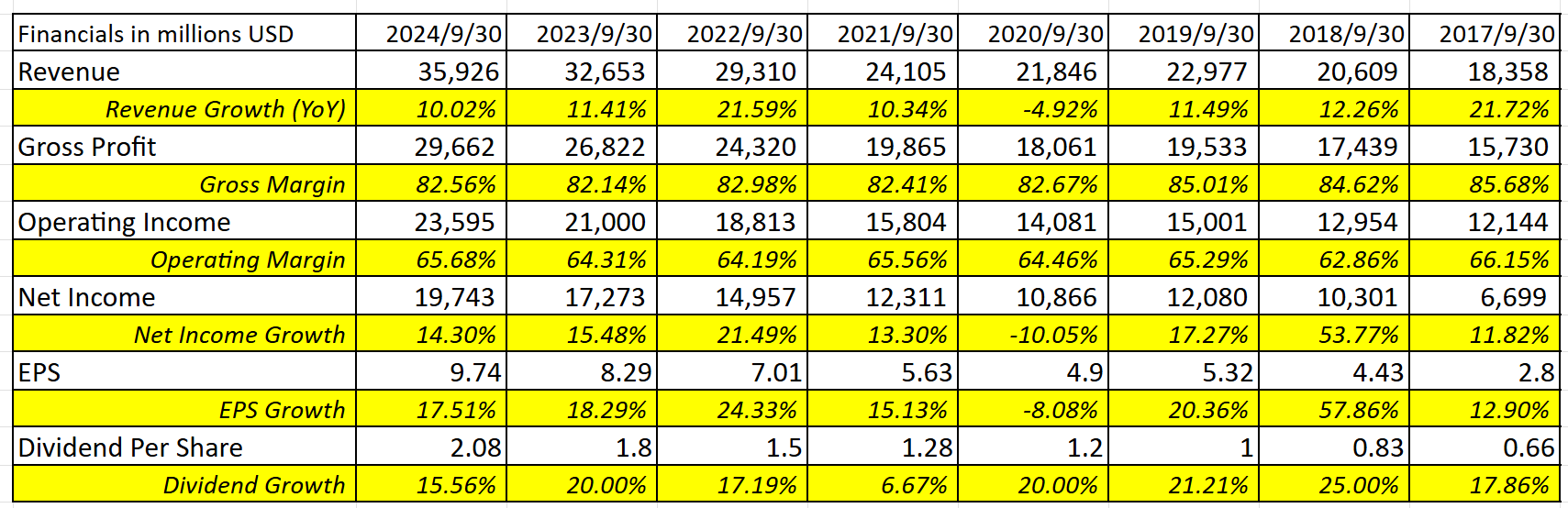

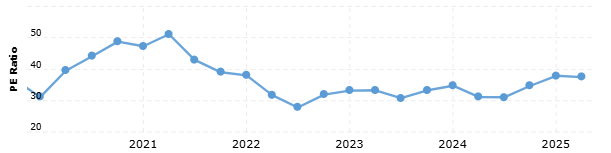

基於2024年每股收益達到9.74美元,同比增長17.51%,得益於全球支付量和跨境支付量的持續增長,以及Visa在增值服務、數位支付和新興市場的不斷拓展,我們預計其每股收益(EPS)有望實現13%-15%的增長。樂觀估計下,2025年每股收益或可達到11.55美元。結合Visa的高利潤率(2024年毛利率為82.56%)、穩定的現金流(自由現金流收益率在3.4%-3.7%之間)以及歷史市盈率範圍(26.49-35倍)所體現的估值溢價,我們認為合理的市盈率應為30倍。這意味著Visa的目標股價約為347美元。

來源:macrotrends

風險

- 穩定幣競爭:USDC和USDT等穩定幣提供更低費用和更快結算,可能削弱Visa在跨境支付中的市場份額。

- 技術顛覆:區塊鏈和去中心化金融(DeFi)平台可能繞過傳統支付網絡,減少Visa的交易量。

- 經濟放緩:特別是美國和新興市場的消費者支出放緩可能削弱交易量增長。

- 監管壓力:政府支持的本地支付系統(如銀聯市場份額的增加)引入競爭。此外,反壟斷訴訟造成不確定性,可能影響運營和盈利能力。

- 競爭威脅:新興支付方式如“先買後付”(BNPL)威脅傳統卡支付。移動支付(如Apple Pay、Google Pay)的便利性和廣泛採用侵蝕信用卡市場份額。