【深度分析】川普與馬斯克紛爭下,特斯拉自動駕駛計程車的野心與挑戰

TradingKey - 核心觀點

· 政治爭端的影響:馬斯克與川普之間的衝突可能威脅到特斯拉的政府補貼以及SpaceX的重要聯邦合同,而這些對企業的持續成長至關重要。

· 自動駕駛計程車的機遇:特斯拉的自動駕駛計程車計畫具備巨大潛力,但面臨監管障礙和市場競爭壓力。

· 估值目標:特斯拉目標股價為450美元,反映了我們對其在汽車、能源和服務領域平衡成長的假設。

來源:TradingKey

馬斯克 vs 川普:公開紛爭引發連鎖反應

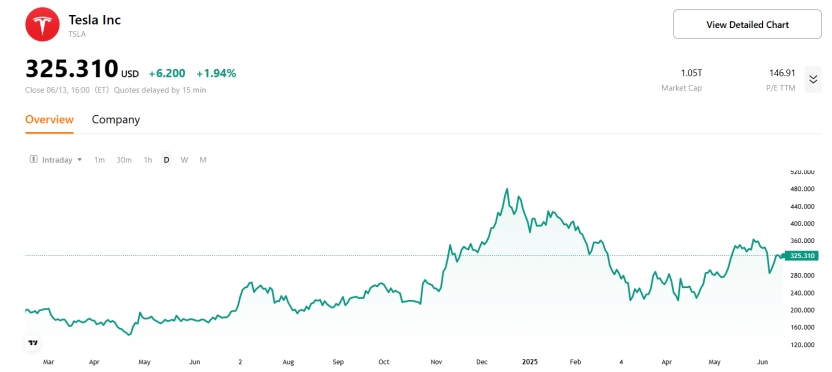

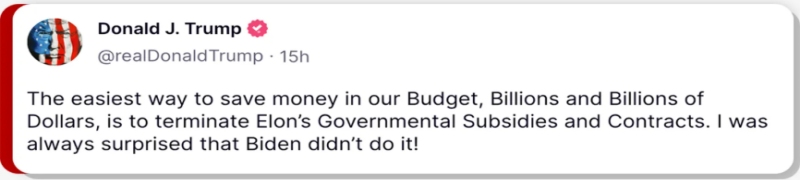

最近,川普和馬斯克在社群媒體上爆發口水戰,導致特斯拉股價大幅回檔。根據《紐約時報》的報道,這場爭執始於川普突然撤回了對賈里德·艾薩克曼(Jared Isaacman)擔任NASA負責人提名,因為得知艾薩克曼在選舉期間向民主黨捐款。艾薩克曼是馬斯克的密友,也是SpaceX多個NASA計畫的重要合作夥伴。這讓馬斯克感到尷尬,因為他曾向川普推薦艾薩克曼。不久之後,馬斯克公開批評川普的「大美麗法案”,稱該法案將增加國家債務,破壞政府效率部的努力。

來源:X

衝突迅速惡化。川普回應稱,將威脅取消馬斯克旗下公司的聯邦合約和補貼,包括特斯拉和SpaceX。

來源:Truth Social

隨後,馬斯克語氣有所緩和,並為一些激烈言論道歉。川普也表示願意和解,但不急於修復雙方關係。對特斯拉來說,政府補貼一直是其保持獲利的重要部分,而SpaceX則依賴NASA和軍方合約來獲得收入。

依賴政府支持

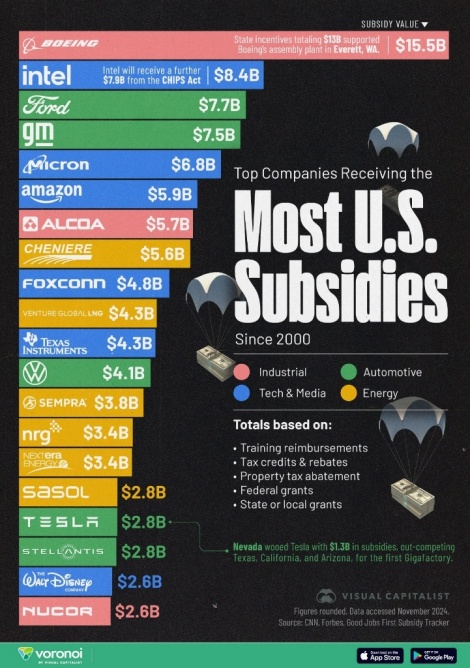

監理積分是特斯拉獲利能力的關鍵因素。雖然這些積分佔特斯拉總收入的比例不足3%,但它們貢獻了約25%至30%的淨利潤。 2024財年,特斯拉透過出售監管積分創下了創紀錄的27.6億美元收入,光是2025年第一季就產生了5. 95億美元收入。這些積分基本上是純利潤,因為特斯拉生產零排放車輛,並將這些積分賣給需要符合排放標準的傳統汽車製造商。沒有這部分收入,特斯拉在最近幾季本可能出現虧損,顯示出這些積分對其財務健康的重要性。

來源:Visual Capitalist

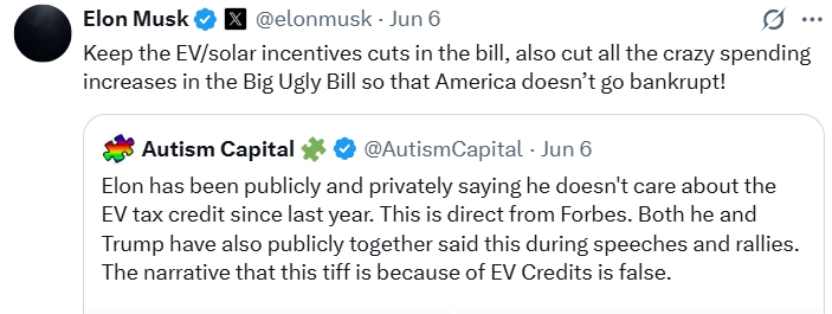

然而,擬議中的政策變動,例如參議院共和黨人試圖取消《企業平均燃料經濟性標準》(CAFE)下的罰款,威脅到監管積分市場的存在。馬斯克公開淡化了這些補助的重要性。他將特斯拉的成功更多歸因於創新和規模,而非政府補貼,並認為取消這些積分對特斯拉的影響不大,反而會更傷害其競爭對手。

來源:X

儘管馬斯克公開表示不依賴政府支持,但特斯拉的利潤仍然在很大程度上依賴政府計畫的資金。這也許可以解釋為什麼馬斯克努力與各方政治人物保持良好關係,包括在與川普分歧的情況下仍嘗試和解,以保護這些重要的收入來源。

同時,SpaceX獨立於特斯拉經營,擁有自己財務和獨特的商業模式。根據馬斯克最近的推文,SpaceX 預計2025年營收約155億美元,高於2024年估計的131億美元。這一成長主要由兩個核心業務驅動:其星鏈衛星網路服務,預計貢獻約123億美元,服務全球數百萬訂閱用戶;其次是發射服務業務,包括政府和商業火箭發射。

政府合約是SpaceX收入的重要組成部分。美國太空總署合約預計每年貢獻約11億美元,支援羅曼太空望遠鏡、歐羅巴快船任務,以及載人和貨物運輸至國際太空站(ISS)的高知名度項目,合約期限延續至ISS預計於2030年退役。美國太空軍授予SpaceX約59億美元合約,涵蓋28項國家安全太空發射任務,主要安排在2027年至2032年間,屬於國家安全太空發射第三階段計劃,意味著太空軍合約在這些年份的年均收入約為10億美元。

儘管特斯拉和SpaceX是獨立營運的公司,馬斯克面臨的政治挑戰不可避免地影響兩者,因為它們都依賴公共部門支持和監管環境。馬斯克駕馭政治局勢的能力,對維持兩家公司成長和獲利至關重要。

自動駕駛計程車首次亮相

現在讓我們把時線轉移到特斯拉備受期待的自動駕駛計程車項目,它近期進展吸引了投資者和業界人士的注意。目前,特斯拉正在德州奧斯汀測試約10輛自動駕駛計程車,並雄心勃勃地計劃在未來幾個月內將車隊規模擴大到1000輛。

這些車輛配備了特斯拉的全自動駕駛 (FSD) 軟體。特斯拉的 FSD 軟體為特斯拉的軟體和服務收入貢獻了很多。訂閱收費如下:

來源:Tesla

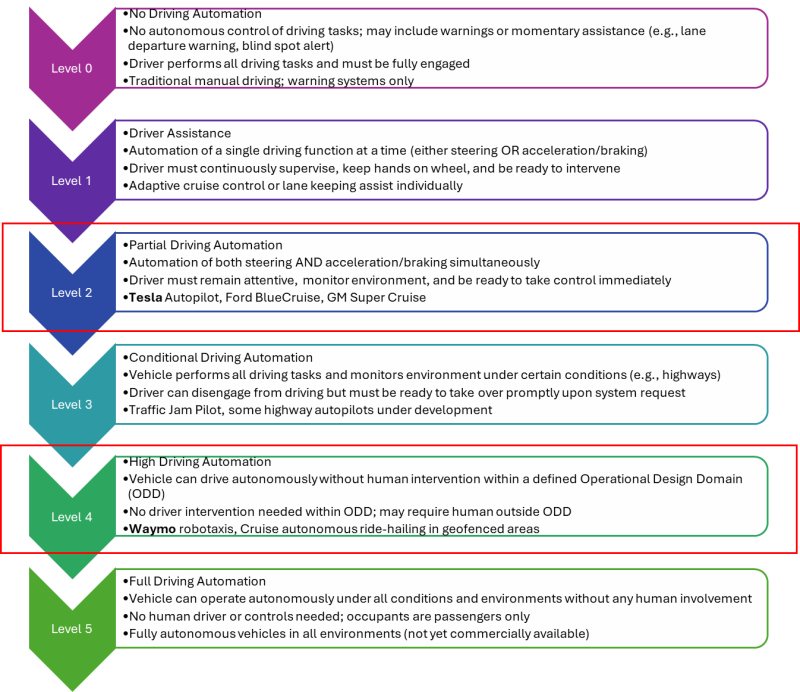

然而,這些自動駕駛計程車的自動駕駛等級仍不清楚。如果遠端人類駕駛員處於控制狀態或準備幹預,系統將達到美國汽車工程師學會2 級自動駕駛水平,而特斯拉目前官方認證是處於這一級別的。特斯拉要達到 4 級自動駕駛水平,即車輛在規定的操作範圍內完全自主行駛,無需人工幹預,就必須證明其車輛能夠獨立處理所有駕駛任務。

來源:CarADAS,TradingKey

美國國家公路交通安全管理局(NHTSA)表達了擔憂,並要求提供更多運行數據來評估安全性,特斯拉麵臨一些監管障礙。

特斯拉與 Waymo 相比

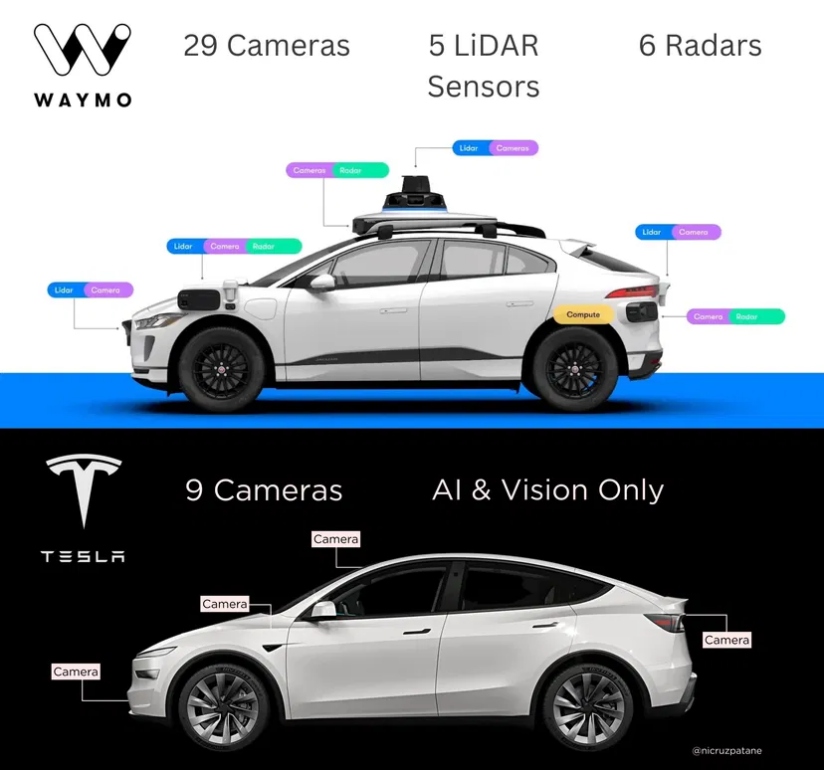

將特斯拉與 Waymo(Alphabet 旗下自動駕駛汽車子公司)的策略進行比較,可以發現截然不同的概念。Waymo 的車輛被歸類為 Level 4 級別,並使用先進的感測器融合系統,該系統結合了 29 個攝影機、5 個雷射雷達感測器和 6 個雷達,以確保在各種天氣和光照條件下都能提供穩健的感知。該系統依賴預先繪製的 3D 地圖。 Business Insider 和 SwipeFile 2025 年的數據顯示,Waymo 的感測器套件每輛車的成本約為9,300 美元,約為特斯拉感測器成本的 23 倍。這種感測器冗餘提供了更高的環境感知能力和安全裕度,但前期成本和營運複雜性也更高。

而特斯拉則完全依賴於基於視覺的系統,該系統配備了 9 個攝影機和神經網路 AI,拒絕使用光達和雷達。彭博新能源財經 (BloombergNEF) 估計,特斯拉基於攝影機的感測器硬體成本約為每輛車400 美元。這種極簡的硬體方法降低了成本並簡化了可擴展性,但給特斯拉的AI軟體帶來了巨大的壓力,需要彌補感知深度和冗餘度的不足。

來源:SwipeFile

商業模式也各有不同。特斯拉的低成本感測器套件可實現車隊快速擴張。特斯拉每天生產數千輛汽車,所有汽車都可能透過軟體升級到自動駕駛計程車功能。馬斯克設想了一種去中心化的自動駕駛計程車模式,個人車主可以在特斯拉的網路上出租車輛,就像Airbnb一樣,只不過是汽車租賃。車主每輛車每年可能賺取約3萬美元。這利用特斯拉龐大的產量和數十萬輛配備消防處汽車的真實駕駛數據,不斷提升其人工智慧性能。

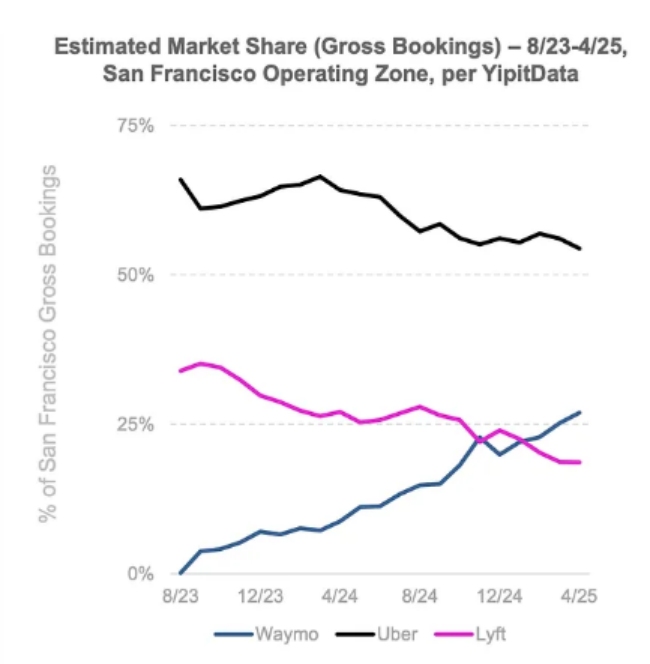

Waymo經營一支約1500輛的自有車隊,預計2026年將增加至3,500輛,主要為配備Waymo自動駕駛技術的捷豹I-PACE,並在美國部分城市提供叫車服務。Waymo One是Waymo自己的叫車服務,主要在鳳凰城、舊金山和洛杉磯運營,約佔Waymo車隊和出行次數的70%至80%。 Waymo 剩餘20% 至 30%的自動駕駛汽車透過與 Uber 的合作運營,主要在奧斯汀和亞特蘭大等城市運營,這些城市的 Waymo自動駕駛計程車僅透過 優步 應用程式提供。根據《紐約時報》報道,Uber 通常抽取 10% 至 20% 的佣金,其餘部分歸 Waymo 所有。

根據 Waymo 的官方公告,截至 2025 年 4 月,Waymo 每週在鳳凰城、洛杉磯、舊金山和奧斯汀提供超過 25 萬次付費機器人計程車行程,較 2 月份的每週 20 萬次大幅成長。這相當於每天約 35,700 次行程。摩根士丹利預計,到 2025 年,Waymo 的收入將達到約1.81 億美元。

在奧斯汀,到 2025 年 3 月,Waymo 機器人計程車將佔Uber 所有行程的 20% 左右,這表明合作啟動後不久消費者的接受度很高。此次合作使 Waymo 能夠利用 Uber 龐大的客戶群。

與特斯拉龐大的汽車產能相比,Waymo 的規模仍然不大。特斯拉每天生產數千輛汽車,而 Waymo 的汽車則由捷豹和麥格納等合作夥伴代工,計劃在亞利桑那州開設的新工廠每年生產將超過 2,000 輛。如果特斯拉能夠克服安全和監管挑戰,這種規模優勢加上特斯拉以人工智慧為中心的策略將至關重要。特斯拉計畫中的自動駕駛計程車服務 (Cybercabs) 預計在推出後的幾個月內擴展到 1,000 輛,與 Waymo 更依賴合作夥伴和資本密集的模式相比,其車隊擴張潛力巨大。截至 2025 年初,Waymo 的全無人駕駛汽車已在其主要市場(鳳凰城、舊金山、洛杉磯和奧斯汀)行駛了約 5670 萬英里,而特斯拉的全自動駕駛 (FSD) 車隊使用其監督式自動駕駛系統,到 2025 年初已累積行駛超過36 億英里。

公司 | 行駛里程(自動駕駛) | 說明 |

特斯拉 | ~36 億英里(駕駛員監督) | 由大量配備 FSD 的消費者車輛行駛的里程;人類駕駛員隨時準備接管控制 |

Waymo | ~5670 萬英里(完全無人駕駛) | 在特定城市區域內無需人工幹預的完全無人駕駛里程 |

來源:The Verge, Tesla North Blog

美國國家公路交通安全管理局 (NHTSA) 的調查表明,特斯拉在證明其純視覺系統能夠達到甚至超越人類駕駛員的安全性方面面臨挑戰。伊隆馬斯克堅持純攝影機方案,源自於他堅信人類視覺才是自動駕駛的終極模型。雖然這種方法具有感測器成本更低、硬體更簡單的優勢,但也面臨深度感知誤差和惡劣天氣條件等固有限制。相較之下,Waymo 的感測器融合技術則提供了更豐富的環境數據。

最終,特斯拉專注於利用其軟體和大規模汽車生產來實現全自動駕駛汽車的盈利,而 Waymo 則更注重額外的傳感器和構建高度可靠的系統。這兩種方案各有優缺點,未來幾年將揭曉哪種理念最終會佔上風。然而,Waymo 擁有先發優勢,其市場份額正在持續成長。

來源:Bond Capital

特斯拉估值:市場已反映了什麼,風險又在哪裡

特斯拉的市值不僅取決於賣出多少輛車或馬斯克發射了多少火箭(後者雖然不直接影響特斯拉收入,但會影響市場情緒)。特斯拉該公司的股價反映了市場對未來的押注,一個不只是汽車製造商的特斯拉,更是軟體巨頭(FSD)、大數據和人工智慧平台(xAI),甚至可能成為全球首個真正可規模化的自動駕駛計程車平台(Cybercab)。

我們的假設如下:

·核心汽車業務:2024年汽車收入770億美元,毛利140億美元。考慮到2025年特斯拉銷量下滑,我們假設汽車收入和毛利無成長。如果監管積分被取消,毛利將從140億美元降至128億美元。

·監理積分:2025年第一季貢獻5.95億美元。由於川普“大美麗法案」 中條款的影響,這些積分面臨重大風險。該條款將取消汽車製造商購買類似特斯拉出售的監管積分的需求。該法案可能2025年通過,如果通過應該是在下半年生效,意味著監管積分利潤可能損失約50%。

·能源業務:2024年收入100億美元。假設太陽能和儲能業務持續擴張,依照2025年第一季80%的TTM年成長,2025年能源收入預計達180億美元,毛利率27%,毛利約48.6億美元。

·服務業務:2024年營收100億美元,以最新TTM年增率24%成長,加上FSD訂閱率提升帶來的2.5億美元額外收入,2025年營收預計126.5億美元,毛利率5.82%,毛利約7.36億美元。

·軟體與FSD:特斯拉FSD軟體售價每月99美元(年費1,188美元),全球約有500萬輛特斯拉汽車,2024年約6%用戶使用FSD,營收約3.5億美元。若訂閱率提升至10%,年收入將達5.94億美元,新增收入約2.5億美元。

$2.5. 將上述三大業務毛利相加,合計約184億美元,毛利轉淨利率為47%(過去5年平均),淨利約為86.5億美元。以35億股流通股計算,每股盈餘約2.5美元。

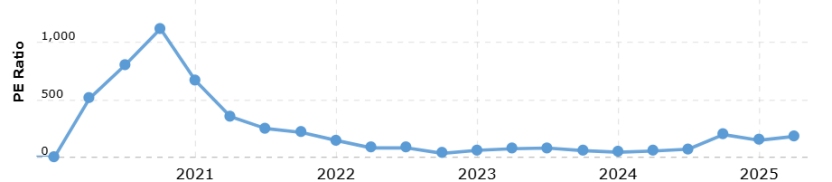

· 自動駕駛出租車夢想:如果特斯拉的自動駕駛計程車計劃成功,即使只在少數城市推廣,潛力巨大。根據Statista數據,2025年全球叫車市場總訂單金額預計約1,800億美元。若特斯拉佔5%市場份額,並維持15%至20%的車費收入比例,自動駕駛計程車業務年收入可達13. 5億至18億美元。雖然全面推廣自動駕駛計程車不太可能在一年內實現,但特斯拉開始測試自動駕駛計程車標誌著向目標邁出關鍵一步。市場已部分反映這一潛力,這也為特斯拉當前較高的本益比(180次)提供一定支撐。鑑於目前難以否定特斯拉自動駕駛計程車的成功預期,我們給予180倍的本益比溢價,以反映投資人的持續樂觀。

來源:Tesla’s historical PE from Macrotrends

基於我們目前的假設,特斯拉目標股價預計約為450美元,體現了既謹慎又樂觀的觀點,既認可公司強勁潛力,也考慮其面臨的挑戰。

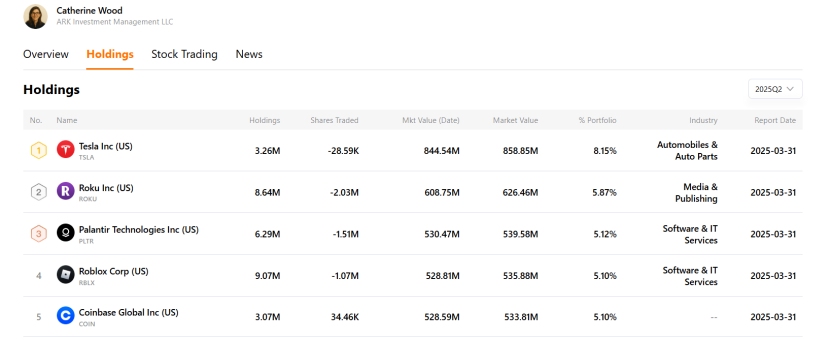

特斯拉大膽的自動駕駛計程車策略也贏得了投資者的強力支持,如Cathie Wood的ARK創新ETF將特斯拉列為最大持倉。木頭姐姐視特斯拉的AI驅動戰略為 「贏家通吃」的機會,預計2030年股價將達到2,600美元。想了解更多關於她富有遠見的投資押注,請訪問TradingKey的明星投資者欄位:

來源:TradingKey