美国为何难以摆脱對中國稀土依赖?稀土概念股有哪些?

TradingKey - 在川普2.0政府打響全球貿易戰之際,中國表現出的強硬態度打擊了美國政府的政治和經濟野心,中國的底氣背後離不開手裡的王牌——稀土資源。

中國幾乎壟斷了全球稀土資源和市場,這是一種對汽車製造、機器人、航空航天和國防工業等領域均至關重要的礦產資源。美國政府將其視為經濟和國家安全所必需的原料和生產投入,有美國官員表示「稀土荒」是美國乃至全世界的「致命弱點」。

什麼是稀土?有哪些關鍵應用?

稀土元素(Rare Earth Elements)是指化學元素周期表中的15個的鑭系元素加上與其化學性質相近的釔和鋦。

這17種元素雖然被冠以「稀有」之名,但實際上在地殼中的含量並不少,儲量比黃金還豐富,只是因為它們通常以極其分散的形式存在,很難集中開採和提煉。

【化學元素週期表-稀土元素,來源:NIH】

稀土資源之所以重要,是因為它們具有不可替代性和供應鏈集中(中國控制全球90%以上稀土產能)的特點,也被看作軍事霸權的支柱、能源革命的槓桿和經濟安全的底牌。

研究發現,目前還沒有其他材料能夠完全取代稀土在高科技產業中的作用。

稀土元素因其獨特的電子結構和磁性、光學、催化等特性,在現代科技和綠色產業中具有不可替代的作用。他們主要應用於電動車、風力發電、5G通訊、AI硬件、軍事裝備和消費電子等領域。

- 永磁材料。關鍵元素:釹(Nd)、釤(Sm)、鏑(Dy)。應用:電動汽車、風電發電機、智能手機、硬盤驅動器、導彈製導係統等軍工武器等。

- 催化劑。關鍵元素:鈰(Ce)、鑭(La)。應用:汽車三元觸媒轉換器、原油裂解、氫能源生產等。

- 光學與熒光材料。關鍵元素:銪(Eu)、鉺(Er)、釔(Y)。應用:LED照明、熒光燈管、醫療激光器、核磁共振成像等。

- 核能與電子器件。關鍵元素:釓(Gd)、鋱(Tb)。應用:核反應堆控製棒、固態存儲設備(SSD)等。

- 高溫超導體與特殊合金。關鍵元素:釔(Y)、鋱(Tb)。應用:用於磁懸浮列車的高溫超導線材、航空發動機葉片的耐熱合金等。

稀土元素被視為「21世紀的黃金」,稀土元素製造的磁鐵更是具備戰略性意義。Ginger國際貿易投資公司表示,「所有你能打開或關閉的東西都可能依賴稀土」。

據美國官方文件,加工關鍵礦產及其衍生品是製造業基礎的關鍵組成部分,是交通、能源到電信和先進製造業等各個產業的基礎,這些都是美國國家安全的基礎。同時,稀土礦業是國防工業基礎的關鍵組成部分,是噴射發動機、飛彈導引係統、先進計算、雷達係統、先進光學元件和安全通訊設備等應用不可或缺的一部分。

歐盟主席馮德萊恩在2023年發佈《歐洲關鍵原材料法案》時表示,鋰和稀土元素很快就會比原油和天然氣更重要,歐盟向綠色和數位技術的轉型將取決於關鍵材料供應鏈的存亡。

中國稀土產業的國際地位

在中美新一輪貿易戰中,先進半導體晶片和設計軟件工具的出口限製是美國的籌碼,稀土資源則是中國的貿易戰王牌。

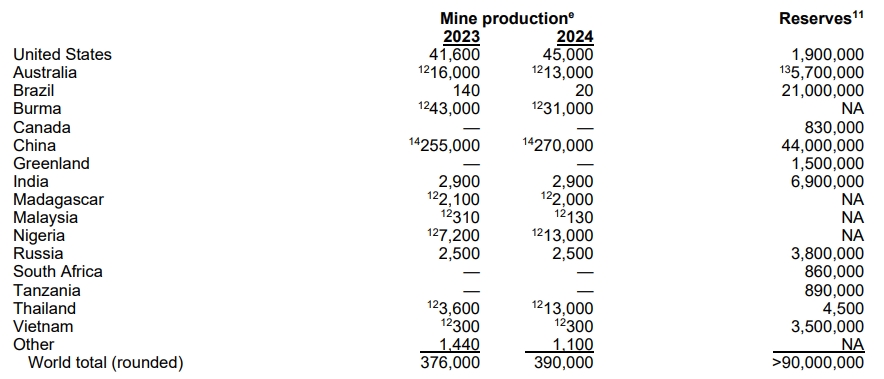

中國在稀土資源量和稀土開發技術上(尤其重稀土元素)具有領先優勢。據美國地質調查局(CSGS)數據,中國稀土儲量佔全球的超40%,巴西儲量次之。

【全球稀土資源分佈,來源:USGS】

稀土元素的開採和加工成本高、污染嚴重使得美國和歐洲國家對發展稀土產業鏈避而遠之,但中國憑藉資源稟賦、政治扶持、技術積累和產業鏈整合等構建了高效、低成本的稀土全產業鏈工業體係。

據國際能源總署(IEA),全球61%的稀土礦產量來自中國,中國在加工領域控製著全球92%的稀土產量。據美國地質調查局報告,在2020年至2023年期間,美國70%的稀土化合物和金屬進口以來中國。此外,全球90%的稀土磁鐵產自中國。

美國目前還不具備在重稀土元素提取後進行分離的能力。美國戰略與國際研究中心(CSIS)表示,直到2025年初,美國在加州開採的所有重稀土元素都要運往中國進行分離。

川普第一任期的負責出口管製的商務部助理部長Nazak Nikakhtar表示,對華稀土依賴是美國、乃至世界的致命弱點,中國一直在利用這一點。凱投宏觀經濟學家指出,對稀土和關鍵礦產的管制已經成為中國反擊美國策略的一部分。

2025年4月4日,中國宣佈暫停七種稀土金屬及由其中三種金屬製成的強力磁鐵的出口要求出口商獲得特別許可證。CSIS警告稱,美國尤其容易受到這些供應鏈的影響,若中重稀土元素出口徹底停止,美國將物理填補這一缺口。

據5月底的一項調查顯示,在受到稀土管製影響的企業中,超四分之三的企業僅能維持三個月的庫存儲備,屆時許多企業將面臨停工停產。

美國為什麼難以擺脫對華稀土依賴?

實際上,在上世紀20年代至80年代,美國曾是全球最大稀土生產生產國。隨著中國稀土產業鏈在規模和成本優勢逐漸顯現,美國稀土礦商退出市場,目前僅剩一座正在運營的稀土礦——加州芒廷帕斯(Mountain Pass),其產量約佔全球稀土產量的15%。

美國在稀土產業上被中國「卡脖子」,是供應鏈、技術、經濟性和政策等多個因素造成的。

1、中國主導全球稀土產業鏈

壟斷開採和冶煉分離。上述提到,中國提供多數全球稀土原礦和冶煉與分離產能,積累的分離技術能夠以較低成本將稀土轉化為高附加值產品。美國雖有加州芒廷帕斯礦,但缺乏分離提純能力。

壟斷磁鐵製造。90%以上的稀土永磁體(如釹鐵硼)依賴中國出口,美國本土製造不足1%。

2、美國本土稀土開發成本高、環境壓力大

經濟效益差。中國掌握高效低成本的溶劑萃取技術,擁有廉價且成熟的供應鏈,而因建設稀土分離廠建設往往需要5至10年的,美國稀土項目缺乏商業可行性。

環保法規嚴格。稀土開採和冶煉過程中會產生放射性廢料和有毒化學品,處理這些污染物成本高昂,嚴格的環保法規抑制企業投資意願。

3、中國「稀土外交」與美國稀土「去戰略化」

中美兩國的戰略看法分化。20世紀90年代後,美國視稀土不再具有戰略重要性,逐漸放棄國內產能轉而依賴進口。中國則通過一系列支持性政策發展稀土產業。

在2010年中國對日本實施禁運後,中國採取政治行動並將江西重稀土礦產的監管權從地方政府轉移至北京。

美國卡內基國際和平基金會專家表示,近15年來,美國政策製定者幾乎沒有採取任何措施來解決對稀土、特別是稀土磁鐵的依賴風險。

高技術和軍事產業依賴性增加。無論是汽車製造還是現代科技武器,稀土材料的需求激增,美國企業與中國稀土產業供應鏈的捆綁加深。

4、替代資源和回收技術不成熟

儘管有研究試圖用鐵氧體磁鐵等其他材料替代稀土永磁材料,但性能差距顯著,短期內無法滿足高端應用需求。另外,電子產品的稀土含量較低且分散,回收技術尚不成熟,難以形成規模化供應。

美國做出了哪些減少稀土依賴的努力?

近年來,隨著各國意識到稀土資源的戰略性意義,它們開始嘗試採取行動來增強供應自主性、減少對華依賴性。

在重返白宮不久後,美國總統川普積極推進與烏克蘭達成礦場協議、「收編」加拿大、控制丹麥領土格陵蘭島(該地擁有全球第八大稀土元素儲量)便是美國政府爭奪全球稀土產業話語權的體現。

川普在4月中旬簽署的行政令要求,商務部將對稀土元素等進口材料進行「232調查」,為加征關稅奠定基礎。

美國國防部在《2024年國防工業戰略》設定了2027年發展能夠滿足美國所有國防需求的完整稀土元素供應鏈的目標。自2020年以來,國防部已投入超4.39億美元。但CSIS表示,這些投入運營後產能仍遠低國防部獨立供應稀土元素的目標。

有專家表示,美國正在與澳洲稀土生產商的合作,以及巴西、南非、日本和越南等地正在擴充的稀土產能,都遠無法為美國提供能夠替代中國稀土依賴的方案。

稀土概念股有哪些?

MP Materials(MP)是美國目前唯一擁有稀土開採、分離、冶煉和磁鐵製造能力的企業,儘管分離技術較中國同行依然不具競爭力。

美國唯一的稀土礦芒廷帕斯於1998年停產,經過幾番周折,2017年芝加哥投資集團MP Materials收購該礦後次年重新運營。因生產成本高昂等因素,MP Materials在2025年一季度淨虧損2260萬美元。

摩根史丹利6月將MP Materials股票評級上調至買入,理由是中美地緣政治緊張局勢加劇關鍵礦物供應的不確定性以及作為中國以外垂直整合度最高的稀土企業,該公司對美國的戰略價值將持續提升。

另外,美國鈾和稀土供應商Energy Fuels(UUUU)和NioCorp Developments(NB)也是稀土概念股的範疇。在不斷擴大稀土版圖後,Energy Fuels目前是美國第二大、世界第五大稀土生產商,其在2024年6月宣佈位於猶他州White Mesa的冶煉廠已實現鐠釹分離工藝的商業化生產。

USA Rare Earth(USAR)是美國本土稀土產業復興的重要參與者,目標是成為MP Materials的有力競爭對手。