穆迪下調美國評級:短期事件豈可影響美股長期牛市?

TradingKey - 在債務水平高企、利息支出龐大且黨派分歧日益加深的背景下,穆迪於2025年5月16日將美國主權信用評級從Aaa下調至Aa1。鑑於標普2011年與惠譽2023年下調評等的前例,金融市場對此事件已顯現脫敏反應。我們認為這次降級的影響已基本消散。展望未來,隨著聯準會重啟降息週期、國內減稅政策實施及企業獲利保持強勁,我們對美股市場維持樂觀判斷。此外,受避險屬性與政策利率下行推動,美國公債價格可望同步走強。

來源:Mitrade

2025年5月16日,穆迪將美國主權信用評等從Aaa下調至Aa1,同時將評等展望由負面調整為穩定(圖1)。

圖1:評級機構下調美國主權評級

來源:路孚特,TradingKey

穆迪下調美國主權信用評等的主要原因在於債務持續攀升、利息負擔過重及黨派分歧加劇:

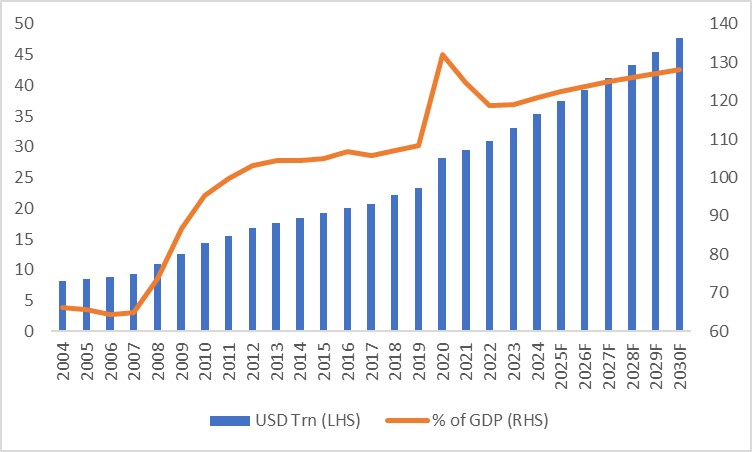

- 債務規模創新高:美國債務總額已突破36萬億美元(圖2)。疊加6月即將到期的6.5萬億美元國債,財政償付壓力顯著加劇。

- 利息支出擠佔預算:2024年美債利息支付額佔聯邦總支出的73%,高企的融資成本正嚴重擠壓其他關鍵財政支出空間。

- 政治僵局阻礙改革:兩黨在政府收支問題上的持續對立,導致財政困境難以根本解決。國際貨幣基金組織(IMF)預測,2030年美國政府總債務佔GDP比重將升至128.2%,較目前水準擴大約6.5個百分點。

圖2:美國政府總債務規模

來源:路孚特,TradingKey

2025年5月16日穆迪的降級决定,標誌著三大國際評級機構已完成對美國主權信用評級的全面下調。 歷史資料顯示:2011年8月5日標普降級曾引發美股大規模拋售,導致股價急劇下挫;而2023年8月2日惠譽降級後,美股雖出現下跌,但跌幅較2011年顯著收窄;本次穆迪降級後,美股僅當日小幅回落,隨後迅速反彈。這種市場韌性主要源於前兩次事件形成的“降級免疫效應”。

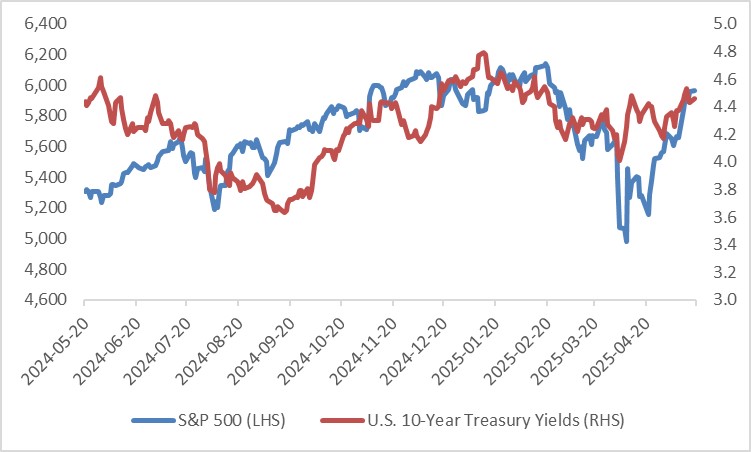

穆迪降級的影響預計已基本消化。展望後市,在聯準會重啟降息週期、國內實施減稅政策、企業獲利保持強勁的推動下,我們對美股維持樂觀判斷。就美國國債而言,儘管部分經濟學家對其避險屬性存疑,但我們認為其避險根基依然穩固——這得益於美國龐大的經濟規模、國債市場的高流動性及低交易成本,以及全球投資者的長期信心。短期內市場風險偏好難以發生根本轉變。若經濟成長持續放緩伴隨聯準會降息,美債價格可望重拾升勢(圖3)。

圖3:美股與美債

來源:路孚特,TradingKey