【深度分析】麥當勞:巴菲特都後悔錯過的「包租婆」?

TradingKey - 麥當勞,這個名字一提起,誰不會想到那金黃酥脆的薯條、香氣撲鼻的巨無霸漢堡,還有讓人一口接一口的麥雞?它不僅是全球快餐界的“老大哥”,更是無數人記憶中的美食符號。但對於投資者來說,麥當勞可不只是賣漢堡那麼簡單——它更像一個精明的“包租婆”,靠著出租品牌和經營權,穩穩地收著“租金”。或許股神巴菲特都後悔沒早點買下這檔股票,為什麼?因為麥當勞用一種獨特的生意經——特許經營,在全球開花結果,賺得盆滿缽滿。

來源:TradingKey

麥當勞是誰?速食界的“包租婆”

想像一下,當你走進麥當勞,點了一份經典套餐,咬下第一口香脆薯條的那一刻,你是否知道,麥當勞的成功背後藏著一個比漢堡更賺錢的秘密?麥當勞擁有57%的餐廳土地和80%的餐廳建築,土地和建築總價值約占公司資產的60%,堪稱其財富基石。全球近95%的麥當勞餐廳由特許經營商經營,他們向麥當勞支付租金和特許權使用費。其中,租金收入佔特許經營收入的64%,約合總收入的40%。麥當勞的商業模式遠不止於賣快餐,而是透過特許經營和房地產策略,化身為「包租婆」。它將品牌和物業「租」給加盟商,坐收穩定收益,經濟好壞皆能穩賺,甚至在夜晚熟睡時,租金仍在源源不斷流入。

來源:Price to Wealth

那麼,這個「包租婆」是怎麼運作的呢?要搞懂麥當勞的賺錢秘訣,得先看看它的兩種營運模式:自營和特許經營。這倆就像麥當勞的“雙面人生”,各有千秋,但特許經營才是麥當勞的核心。

麥當勞的“雙面人生”

麥當勞的餐廳分兩種:一種是自己開的(自營),一種是「租」給別人的(特許經營)。這兩種玩法各有千秋,直接決定了麥當勞的賺錢能力。

自營餐廳:自營餐廳就是麥當勞自己掏錢開店、僱人、買原料,賺的錢全歸自己。好處是能牢牢把控質量,例如保證每個漢堡的味道都正宗、每根薯條都炸得恰到好處。但問題也很明顯:開店成本高,擴張速度慢。就像你自己開餐廳,賺得多但非常辛苦。

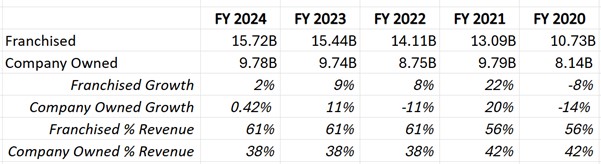

特許經營:特許經營就完全不同了。麥當勞把品牌,菜單,經營秘訣「租」給加盟商,加盟商交一筆加盟費,並且需要按銷售額分出一部分給麥當勞,此外很多門市的地和房子歸麥當勞,加盟商還得另交租金。截至2025年一季度,麥當勞全球近44,000家店裡,超過95%都是特許經營的。換句話說,它的大部分收入不是靠賣漢堡,而是靠「收租」。

來源:MCD, TradingKey

自營vs特許經營:誰更賺錢?

很明顯,相較於特許經營店,自營店的利潤率波動非常大。由於自營店得自己承擔所有成本——人工、食材、租金,因此利潤率低的可憐。反觀特許經營店,利潤率幾乎是自營店的利潤率的5至6倍,整體像條平滑的高速公路,幾乎沒有大起大落。尤其是從2024年2季開始,特許經營的利潤率穩定在84%左右,而自營的利潤率卻在一直下滑,即使遇到成本上升、競爭加劇的情況,特許經營店依然穩如泰山,而自營店的賺錢能力越來越吃力,凸顯了「包租婆」模式的強大。

資料來源:MCD, Bernstein analysis

透過這個趨勢,答案很清楚:特許經營才是麥當勞的「搖錢樹」。為什麼這麼說?我們來掰開揉碎地看。

收入穩定:特許經營就像每個月收房租,不管外面經濟是好是壞,加盟主都得繳特許權使用費和租金。過去幾年,麥當勞光靠這部分就賺得盆滿缽滿,收入穩定的就像是債券。

來源:MCD, TradingKey

成本低:不像自營餐廳需要自己掏錢承擔所有開支,特許經營模式下,這些成本全由加盟商承擔,相當於把這些成本「外包」給了加盟商。隨著麥當勞的規模經濟不斷加深,麥當勞只需要一套標準化的流程和監督體系,這種「批量管理」大大降低了麥當勞的行政成本,讓其佔收入比例越來越低。

來源:MCD, TradingKey

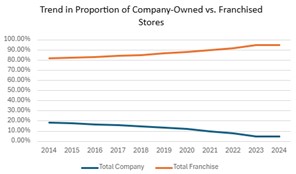

擴張快:特許經營的特點允許麥當勞在短時間內進行全球擴張。過去十年,麥當勞持續減少自營門市的比例,並大幅增加特許經營門市的比重。數據顯示,特許經營門市佔比從2014年的約81%穩定上升至2024年的95%,而自營門市佔比相應從18%降至5%。靠加盟商的資金,麥當勞開店速度像是坐上了SpaceX的火箭。

來源:MCD, TradingKey

風險低:特許經營讓麥當勞變成了「輕資產」公司,加盟商承擔開店成本和營運風險。很多情況下,麥當勞甚至不需要自己買地蓋店,而是讓加盟商去投資開店。即便有些物業是麥當勞持有的,它也能透過長期租賃的方式把風險轉嫁出去。在這種模式下,麥當勞的資本支出(例如蓋新店的錢)大幅減少,成本自然也更低。

麥當勞的“體檢報告”

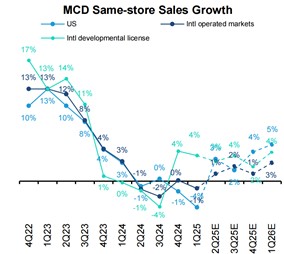

同店銷售預計回暖:2025年第一季度,麥當勞開局有點“冷場”,全球同店銷售額(SSSG)下降1.0%,美國市場下滑3.6%,主要受低收入消費者客流量減少影響。IOM市場同樣下降1.0%,英國表現不佳拖累整體,而IDLM市場則成長3.5%,得益於中東和日本的強勁表現且中國市場保持穩定,特許經營收入持續穩健。管理層預計四月已顯著回暖,全年低點已過,美國$5套餐促銷效果初顯,未來新產品也將助力反彈。

資料來源:MCD, Bernstein analysis

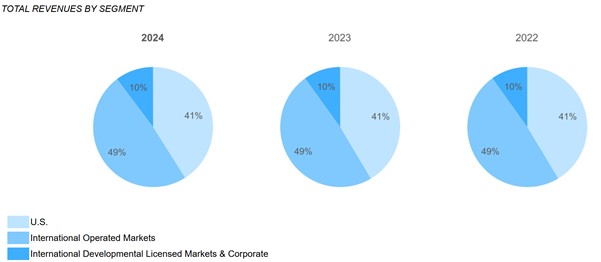

全球擴張持續:麦麥當勞的全球擴張步伐不停,計畫在2027年底將餐廳總數增至5萬家。2025年,公司預計新開2,200家門市,其中超1,600家來自IDLM市場,中國市場獨佔鰲頭,預計貢獻約1,000家。美國和IOM市場分別計畫新增180家和420家門市,佔8%和19%。全年淨增門店約1,800家,門市總數成長4%。這項擴張將顯著提振特許經營收入,尤其在中國等高潛力市場的推動下,預計為全年業績注入新動力,同時進一步鞏固麥當勞的全球市場地位。

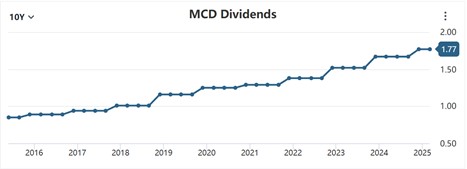

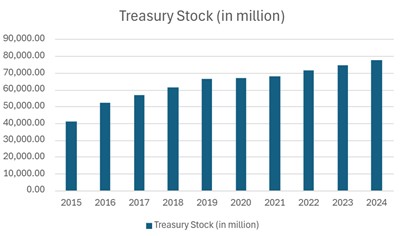

股東大於天:麥當勞的股利政策和回購策略體現了對股東的長期價值承諾。2024年9月,公司將季度股利調高6%至每股1.77美元,年化股利達7.08美元,維持自1976年以來連續49年成長的紀錄,彰顯財務穩健。此外,公司不斷透過回購股票減少流通股來提升每股盈餘和股價。即使2020年疫情期間暫停回購,股利政策仍維持不變。透過股利加回購的雙打策略為股東帶來持續收益,特別適合追求長期穩定回報的投資者。

來源:Stockanalysis

來源:MCD, TradingKey

麥當勞的估值和風險

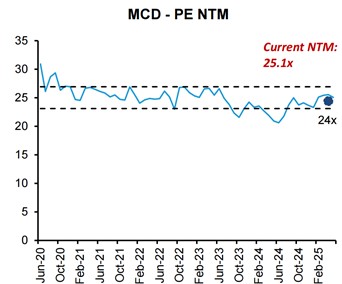

儘管麥當勞的營收和同店銷售(SSS)近期表現有些疲軟,但這家快餐巨頭依然穩如泰山,原因就在於它那「包租婆」式的特許經營模式。這種模式讓麥當勞在經濟波動時比同行更抗壓,堪稱速食界的「定海神針」。即便產業客流量普遍承壓,麥當勞依然憑藉著高性價比的促銷(像「買一送一加1美元」)和創新菜單,吸引更多顧客,搶下市場份額。我們對麥當勞持中性偏樂觀的評級,以25倍市盈率計算,預計未來12個月目標價為350美元。

當然,投資麥當勞並不是毫無風險。未來,宏觀經濟惡化可能讓消費者摀緊錢包,產業競爭加劇會帶來壓力,地緣政治或監管變化(尤其在中國等IDL市場)也可能影響其擴張計畫。不過,憑藉著強大的品牌和靈活的營運策略,麥當勞總有辦法在風雨中穩住陣腳。

資料來源:MCD, Bernstein analysis