蘋果Q4財報前瞻:iPhone17挑戰“超級周期”,服務業務首扛利潤大旗

TradingKey - 最新成為史上第三家市值突破四萬億美元公司的蘋果(AAPL)將於10月30日週四盤後公佈2025財年Q4財報(即自然季Q3)。對於這家iPhone設計和研發公司的股票投資人來說,三季度或許又是一個給人驚喜的季度,因為預期iPhone17係列手機正在推動iPhone換機潮、高利潤服務業務的利潤逆襲硬件以及貿易緊張局勢降溫。

據SeekingAlpha數據,華爾街分析師預計蘋果三季度(或第四財季)營收將從949.3億增長至1021.9億美元,年增速為7.65%;預計每股盈利(EPS)從1.64美元增長至1.77美元,年增速為7.92%。

按照分析師共識預測,這將是今年以來蘋果季度營收首次突破1000億美元的關口。這種樂觀預期主要源於二季度以來蘋果在中國市場的復甦勢頭和iPhone17係列手機在季度末關鍵市場的強勁表現,以及服務業務繼續展現增長韌性。

蘋果的每股盈利在過去10個財季中擊敗分析師預期,但蘋果股價在過去四個季度財報公佈後首日均錄得下跌,可見“超預期的業績”未必能提振短期股價。

iPhone的“超級週期”

在智慧手機行業從低迷走向復甦的背景下,蘋果的iPhone也正在重拾增長動能。在今年二季度中,蘋果在中國和歐美市場均實現增長,其在大中華區實現了2023年Q2以來的首次正增長——這主要得益於國補政策對iPhone銷量的提振。

雖然9月下旬發售的iPhone 17系列手機僅能為三季度財報貢獻約10天的業績,但其亮眼表現仍將對業績增長和預期發揮重要作用。

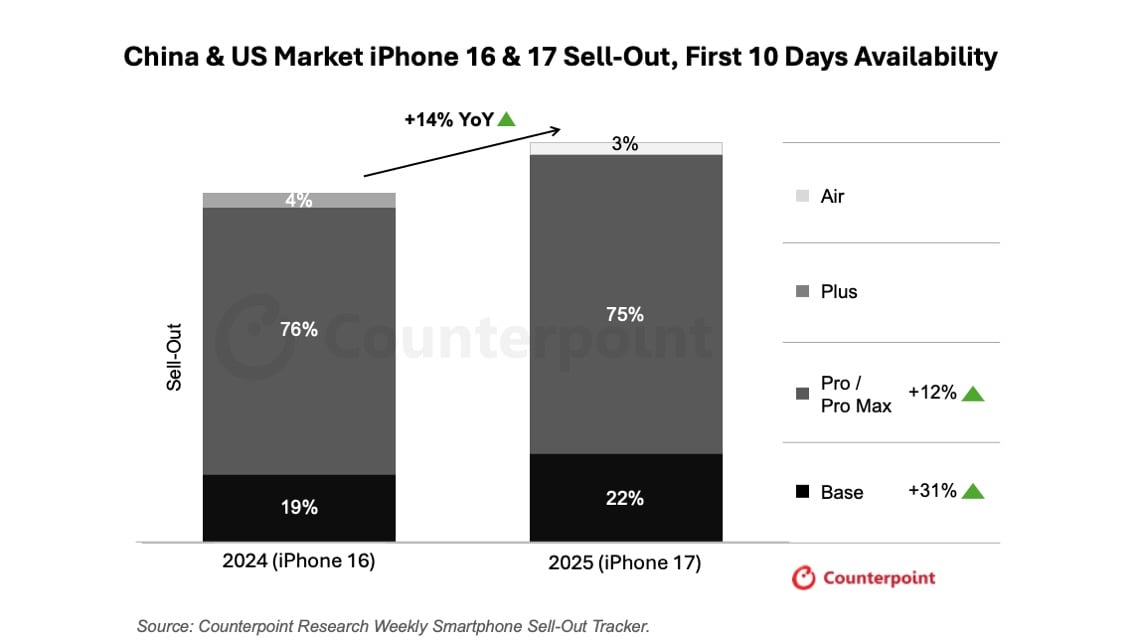

Counterpoint Research數據顯示,iPhone 17系列手機在美國和中國市場上市的前十天的銷量較上一代手機增長14%。

【來源:Counterpoint Research】

Omdia指出,三季度全球智慧手機市場在經歷年初波動後重拾增長勢頭,蘋果的iPhone出貨量較去年同期增長4%,並創下“史上最強Q3”。該機構提到,iPhone 17系列手機的提前需求推動其在全球智慧手機市場份額達到18%。

分析師預計,三季度蘋果iPhone淨銷售額年增7.6%至497.5億美元,其中大中華區營收將年增8%至162.3億美元。

Evercore ISI認為,新一代手機有望使得9月季度財報超預期、並為12月季度財報提供樂觀指引。鑒於多項iPhone相關指標,蘋果本次換代週期可能強於往常。

高盛報告稱,鑒於iPhone新款手機更長的交付週期、更高的產能規劃和運營商渠道積極的反饋等因素,iPhone 17係列手機需求可能超過iPhone 16。

高盛不禁提問,這是否意味著iPhone超級週期的開始,儘管該行仍對此保持相對樂觀謹慎的態度。

Evercore ISI提到,9月季度報告將揭示,強勁的6月季度業績是一次性的,還是iPhone更換週期正在發生一些更具結構性的事情。

今年全新打造的Air機型近期出現了需求下滑和削減產能的跡象,知名“果鏈”分析師郭明錤指出iPhone Air並沒有達到預期。但他補充道,這也表明了現有的Pro係列和標准型號已經很好地覆蓋了大部分高端用戶的需求,幾乎沒有空間開拓新的細分市場和定位。

業內認為,Air機型的相對“失敗”並不妨礙蘋果這輪換機週期的敘事。高盛相信,蘋果有能力通過更新iPhone外形設計來保持智慧手機的市場吸引力——比如明年將發佈首款折疊屏iPhone、後年推出全面屏iPhone。

服務業務首次成為利潤主力

多年以來,我們一談到蘋果便會想到iPhone,或者iPad和Macbook等硬件產品,這些產品確實也是蘋果公司長期以來的創收大前線。不過,包括iCloud、Apple Music和App Store在內的服務業務正在逐步成為改變蘋果的盈利結構。

蘋果一系列服務組合當前在全球擁有超10億的付費訂閱用戶,囊括Apple TV+、Apple News+和Apple Card等。

這項業務在二季度中以75.6%的毛利率碾壓產品業務的34.5%。分析師預計,服務業務將在三季度將保持70%以上的毛利率,繼續超過產品業務預期的36%。

在今年前兩個季度分別實現12%和13.3%的兩位數增長後,分析師預計蘋果三季度服務營收將年增12.3%至269.6億美元。高盛則預計當季蘋果服務營收年增13%至282億美元。

美國銀行在兩個月前曾報告稱,蘋果正在經歷深層次的“業務轉型”,預計2025財年服務業務將佔據蘋果毛利潤的42%,而iPhone僅為41%,這將是服務業務史上首次超越iPhone。

預計蘋果服務業務繼續以兩位數增長的Evercore ISI指出,影響該部門的一些逆風因素在三季度得到了緩解,包括美國司法部與谷歌的壟斷案、蘋果和Epic Games的訴訟案等。

蘋果的AI進展重要、但不致命

蘋果在AI進展的相對落伍常常被人們討論,但蘋果真的落伍了嗎?

蘋果在AI道路上並非坐以待斃,其今年採購了輝達的GPU晶片,蘋果端側AI模型訓練所用MLX框架主動適配CUDA,並將OpenAI的ChatGPT整合至iOS 26、iPadOS 26和MacOS 26中。

與iPhone 16係列手機發佈時以AI為全場主角並重點宣傳的情況不同,蘋果CEO庫克在9月發佈iPhone 17時較少、甚至“不願”提及Apple Intelligence,與AI相關的描述多為新設備或功能如何支持AI。在蘋果中國大陸官網上,AI相關功能只留下“為Apple智慧準備好”。

蘋果產業鏈分析師Mark Gurman曾指出,蘋果高層對AI戰略的搖擺、各部門之間的掣肘是蘋果在AI戰略上始終處於被動狀況的關鍵原因。

儘管不少人認為蘋果在跟不上同行節奏AI創新進展面前“難以啟齒”,但也有觀點稱,蘋果並不需要依賴AI的突破驅動換機熱潮。據CNET今年的調查,只有11%的美國智慧手機用戶會僅僅因為AI而更換手機。

在蘋果市值實現4萬億美元的曆史性跨越之際,Wedbush分析師Dan Ives表示,儘管到目前為止錯過了AI,但蘋果躋身4萬億美元市值俱樂部對蘋果和整個科技巨頭仍是一個分水嶺時刻。這證明其擁有全球最強大的消費者品牌號召力。

蘋果股票值得買入嗎?

在中美貿易談判順利進行和iPhone週期回暖等驅動因素下,蘋果股價近期創下曆史新高。今年以來,蘋果股價上漲7.70%,近5日上漲超4%。

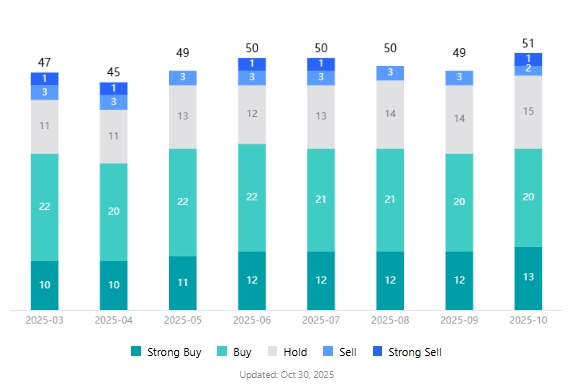

據TradingKey股票評分工具,分析師給予蘋果股票的平均目標價為257.46美元,已落後於最新收盤價的269.70美元。

整體來看,分析師仍看好蘋果的增長前景,在覆蓋股票評級的51名分析師中,有3個“賣出”評級,“買入”評級佔比為65%。

【蘋果股票的分析師評級,來源:TradingKey】

美國銀行分析師Wamsi Mohan在週三的報告中將蘋果目標價從270美元上調至320美元,稱蘋果是“邊緣AI領域的最終贏家”、並具有新產品和市場的選擇權。

這一股價上調源於Mohan提供給的五年展望報告,其預計蘋果將通過生態系統、品牌優勢和用戶基礎,實現各產品線和服務業務的持續增長。

摩根大通本週一將蘋果目標價從280美元升至290美元,指出蘋果股價正以過去一年來最積極的態勢迎接即將發佈的財報。當前市場對蘋果的投資邏輯已聚焦於兩點,即iPhone 17系列的銷售表現和明年即將推出的iPhone 18系列。

蘋果股票面臨的風險依然是,iPhone銷售的持續強勁究竟“成色”如何,以及關稅和消費者支出等宏觀逆風的影響。