TradingKey2025市場回顧與前瞻|聯準會降息+結束縮表,美元強勢週期迎來轉捩點?

AI 播客

2025年美元面臨邏輯切換,曾倚賴的高利差、絕對收益及避險屬性同步鬆動。年初受「川普交易」影響走強,但大規模關稅計畫引發擔憂,加上聯準會三次降息及結束量化緊縮,削弱了美元的收益優勢與流動性。全年美元指數呈現「強開局、弱收尾」,累計下跌超過9.6%。美元兌日圓匯率則受地緣政治與政策預期波動影響,寬幅震盪後全年小幅下跌約1%。華爾街主流預期2026年美元將繼續走弱,但部分分析師認為AI創新可能支撐美國增長,帶來美元週期復甦。

TradingKey - 2025年的美元,正在經歷一場邏輯切換。曾支撐美元強勢的「三重底牌」——高利差、絕對收益領先,以及全球避險資金的偏愛——正在同時鬆動。隨著聯準會逐步退出緊縮模式、財政壓力加劇,美國資產在國際市場上的相對吸引力悄然滑落。

2025年的美元昂揚與回檔

2025年初,美元指數強勢突破110關口,延續了2024年末大選後形成的"川普交易"浪潮。

這源於市場對川普總統新任期政策預期——保護主義貿易措施、擴張性財政政策及監管鬆綁將刺激美國經濟超預期增長。隨著共和黨掌控國會兩院,投資者普遍看好那些能在高增長、高通膨及"美國優先"環境中受益的資產類別。

但進入4月,這輪預期驅動的交易邏輯迅速消退。原因在於,川普陣營提出的大規模關稅計畫被認為過於激進甚至混亂,引發衰退與全球貿易戰的擔憂情緒升溫。「大美國主義」逐漸褪色,而聯準會(FED)在政治壓力加大的前提下難以獨立維穩貨幣工具,對外界釋放出政策可信度下降的訊號。

與此同時,美國經濟數據顯示增長放緩勢頭愈發明顯,就業市場也不再強勁如前。在這樣的背景下,聯準會自9月起三次調降聯邦基金利率目標區間(每次25個基點),全年利率區間落至3.50%-3.75%。結合2024年累計高達100個基點的降幅,美元長期以來賴以支撐的「利差溢價」優勢逐漸削弱。

除了降低利率之外,聯準會在年底還做出另一個決定,即正式終結持續多年的資產負債表縮減(即量化緊縮)操作。從12月1日起,聯準會停止主動收縮流動性,標誌著自疫情爆發以來展開的大規模貨幣緊縮階段正式告一段落。

一些分析人士認為,這顯示出聯準會正在試圖消除系統內面臨的一定程度資金枯竭風險,但距離真正意義上的寬鬆(如重啟QE)仍有差距。

歷史經驗告訴我們,聯準會資產負債表規模變化常常會對美元指數(DXY)產生關鍵影響。

量化緊縮策略就如同一台持續從金融系統中抽走流動性的「吸塵器」,這一機制幫助推高了實際利率與相關收益曲線,從而間接支撐了美元反彈。而當QT操作正式結束時——也就是這台「吸力機器」被關閉——「抽水」模式轉向「靜水」狀態,即便央行未直接注資,新資金供應結構依舊發生邊際鬆動。在此情形下,對美元而言理論影響偏中性,甚至略微看跌。

2025年美元指數呈現「強開局、弱收尾」的鮮明走勢。儘管在地緣政治緊張時期,美元仍能短暫發揮避險功能獲得支撐,但全年整體下行趨勢難以逆轉。美元指數(DXY)年初至今已累計下跌超9.6%,交投於98.00附近,處於年內低點。

【美元指數(DXY);來源:TradingView】

隨著聯準會降息週期深入,美元資產收益率優勢逐步消退,投資者開始將目光轉向其他高收益貨幣區。特別是在12月正式結束量化緊縮後,市場預期美元流動性環境將進一步寬鬆,加速了資金從美元資產轉向全球多元化配置的過程。

美元/日圓:寬幅震盪背後的政策調整

2025年,美元兌日圓整體呈現寬幅震盪走勢。受上半年避險情緒升溫及美債殖利率保持高位影響,日圓一度大幅走強,前四個月對美元累計升值超12%。

但這一漲勢未能持續,進入下半年後全面回吐,進入9月份,隨著高市早苗當選日本首相並推出新的財政刺激計畫,市場押注日本央行將配合延後升息路徑,對日圓構成一定壓力,使美元短期快速走強。截至年底,美元兌日圓全年小幅下跌約1%。

【USD/JPY;來源:TradingView】

從全年政策路徑來看,與聯準會自9月啟動降息週期不同,日本央行在多數時點維持利率不變,並繼續強調「政策需等待通膨具備內生動能」這一謹慎立場。受制於薪資增長尚未全面兌現、國內消費仍偏溫和等因素,日本央行的緊縮節奏明顯滯後於聯準會。

值得注意的是,有日本央行委員提出,日本當前實際政策利率仍處於全球最低水準之一,且匯率驅動型輸入性通膨風險尚未完全解除,這為未來進一步升息提供了空間。

同時,也有觀點認為,在政府刺激措施貫穿未來一至兩年、實際工資有望在2026年上半年實現正增長的支撐下,經濟基本面正在穩步改善。這類預期強化了市場對日本央行將在2026年前後持續推進貨幣正常化的判斷,推動日本國債殖利率上行,也降低了政策突然「鷹轉鴿」的不確定性。

相較之下,美元本身缺乏持續反彈動能,隨著聯準會可能在2026年進一步降息的預期升溫,其資產報酬優勢受到壓縮。

在貨幣政策預期此消彼長的背景下,美日利差收窄的趨勢已日益清晰。

陷入避險情緒搖擺

2025年全球貿易摩擦與地緣政治風險反覆出現,進一步加劇了美元/日圓匯率的波動。

當市場將關稅升級解讀為「美國相對受損較小,其他經濟體衝擊更大」,或美國經濟數據持續強勁時,資金往往傾向於流入美元資產,推動美元指數走強,美元/日圓相應上行。

在美元流動性緊張、融資需求上升的階段,避險情緒同樣會推升美元自身價值,形成「風險事件→買入美元→美元/日圓上漲」的傳導鏈條。

相反,當關稅政策直接衝擊美國信用或增長前景,市場認為「關稅風暴」將損害美國及全球經濟時,資金可能拋售美元資產,轉向日圓等傳統避險貨幣,導致美元走弱、日圓走強,美元/日圓相應回落。

這種雙向傳導機制,使得美元/日圓容易陷入「雙重避險貨幣」的需求搖擺中,推動該貨幣對在2025年多次出現劇烈波動。

華爾街齊唱空,2026年美元跌勢難擋?

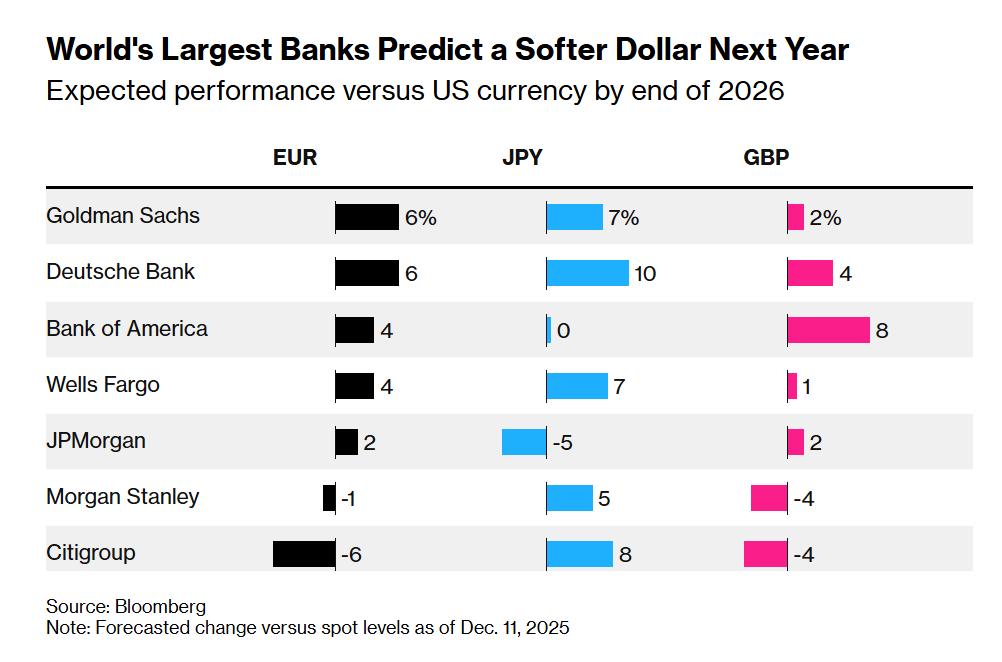

隨著聯準會持續推進降息,在全球主要央行中率先釋放寬鬆訊號,多家頂級投行預測,美元在2026年將再次走弱,貶值壓力顯著回升。

彭博社調查顯示,超過6家大型投行普遍預計,美元兌歐元、日圓和英鎊等主要貨幣將繼續走弱,到2026年年底,美元指數可能再下跌約3%。

德意志銀行、高盛、摩根大通等多家投行表示,鑑於聯準會傾向於進一步降息,而歐央行、日本央行等其他主要經濟體可能選擇按兵不動甚至逐步升息,這種貨幣政策「背離」將削弱美元相對收益優勢。

德銀全球外匯研究主管George Saravelos強調,美元當前估值仍處於歷史高位區間,與其經濟基本面不相匹配。

高盛分析師Kamakshya Trivedi團隊則指出,市場正逐步將非美經濟體改善的增長前景反映在匯率定價中。歷史規律表明,當全球主要經濟體增長動能同步增強時,美元往往呈現相對貶值態勢。

但與此同時,一部分分析師持相反立場。他們認為,在人工智慧創新週期驅動下,美國仍可能保持領先增長軌跡,從而吸引更多投資流入並穩固美元估值。

例如花旗集團與渣打分析師均提到,美國科技紅利支持其製造業與資本支出擴張,為單位資本產出提供持續動力,這種結構性優勢可能抵銷部分因降息產生不利影響。

「我們看到2026年中後期可能出現『美元週期復甦』苗頭,」花旗分析團隊負責人Daniel Tobon在年度展望中寫道。他指出,如果AI革命延續並拉動實際增長改善,美國仍具備吸金能力,從而減輕前述貶壓。「技術驅動型繁榮持續推進,將成為資本帳戶收支持續擴張的重要力量。」

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。