TradingKey2025市场回顾与前瞻|美联储降息+结束缩表,美元强势周期迎来转折点?

AI播客

2025年美元经历逻辑切换,高利差、收益领先和避险偏爱等支撑因素松动。年初强势突破110后,受特朗普关税计划引发的贸易战担忧及经济放缓影响,美元承压。美联储自9月起三次降息,并于12月结束量化紧缩,削弱了美元的利差优势和流动性支持。尽管地缘政治风险下美元一度发挥避险功能,但全年整体下行趋势明显,年初至今已下跌超9.6%。美元兑日元宽幅震荡,上半年受避险情绪提振日元走强,下半年受日本财政刺激及央行谨慎立场影响,年末小幅下跌。分析普遍预测2026年美元将继续走弱,政策背离和估值偏高是主要原因,但也有观点认为AI创新可能支撑美国增长,减缓美元贬值。

TradingKey - 2025年的美元,正在经历一场逻辑切换。曾支撑美元强势的“三重底牌”——高利差、绝对收益领先,以及全球避险资金的偏爱——正在同时松动。随着美联储逐步退出紧缩模式、财政压力加剧,美国资产在国际市场上的相对吸引力悄然滑落。

2025年的美元昂扬与回调

2025年初,美元指数强势突破110关口,延续了2024年末大选后形成的"特朗普交易"浪潮。

这源于市场对特朗普总统新任期政策预期——保护主义贸易措施、扩张性财政政策及监管松绑将刺激美国经济超预期增长。随着共和党掌控国会两院,投资者普遍看好那些能在高增长、高通胀及"美国优先"环境中受益的资产类别。

但进入4月,这轮预期驱动的交易逻辑迅速消退。原因在于,特朗普阵营提出的大规模关税计划被认为过于激进甚至混乱,引发衰退与全球贸易战的担忧情绪升温。“大美国主义”逐渐褪色,而联储局在政治压力加大的前提下难以独立维稳货币工具,对外界释放出政策可信度下降的信号。

与此同时,美国经济数据显示增长放缓势头愈发明显,就业市场也不再强劲如前。在这样的背景下,美联储自9月起三次调降联邦基金利率目标区间(每次25个基点),全年末利率区间落至3.50%-3.75%。结合2024年累计高达100个基点的降幅,美元长期以来赖以支撑的“利差溢价”优势逐渐削弱。

除了降低利率之外,美联储在年底还做出另一个决定,即正式终结持续多年的资产负债表缩减(即量化紧缩)操作。从12月1日起,美联储停止主动收缩流动性,标志着自疫情爆发以来展开的大规模货币紧缩阶段正式告一段落。

一些分析人士认为,这显示出美联储正在试图消除系统内面临的一定程度资金枯竭风险,但距离真正意义上的宽松(如重启QE)仍有差距。

历史经验告诉我们,美联储资产负债表规模变化常常会对美元指数(DXY)产生关键影响。

量化紧缩策略就如同一台持续从金融系统中抽走流动性的“吸尘器”,这一机制帮助推高了实际利率与相关收益曲线,从而间接支撑了美元反弹。而当QT操作正式结束时——也就是这台“吸力机器”被关闭——"抽水"模式转向"静水"状态,即便央行未直接注资,新资金供应结构依旧发生边际松动。在此情形下,对美元而言理论影响偏中性,甚至略微看跌。

2025年美元指数呈现"强开局、弱收尾"的鲜明走势。尽管在地缘政治紧张时期,美元仍能短暂发挥避险功能获得支撑,但全年整体下行趋势难以逆转。美元指数(DXY)年初至今已累计下跌超9.6%,交投于98.00附近,处于年内低点。

【美元指数(DXY);来源:TradingView】

随着美联储降息周期深入,美元资产收益率优势逐步消退,投资者开始将目光转向其他高收益货币区。特别是在12月正式结束量化紧缩后,市场预期美元流动性环境将进一步宽松,加速了资金从美元资产转向全球多元化配置的过程。

美元/日元:宽幅震荡背后的政策调整

2025年,美元兑日元整体呈现宽幅震荡走势。受上半年避险情绪升温及美债收益率保持高位影响,日元一度大幅走强,前四个月对美元累计升值超12%。

但这一涨势未能持续,进入下半年后全面回吐,进入9月份,随着高市早苗当选日本首相并推出新的财政刺激计划,市场押注日本央行将配合延后加息路径,对日元构成一定压力,使美元短期快速走强。截至年底,美元兑日元全年小幅下跌约1%。

【USD/JPY;来源:TradingView】

从全年政策路径来看,与美联储自9月启动降息周期不同,日本央行在多数时点维持利率不变,并继续强调“政策需等待通胀具备内生动能”这一谨慎立场。受制于薪资增长尚未全面兑现、国内消费仍偏温和等因素,日本央行的紧缩节奏明显滞后于美联储。

值得注意的是,有日本央行委员提出,日本当前实际政策利率仍处于全球最低水平之一,且汇率驱动型输入性通胀风险尚未完全解除,这为未来进一步加息提供了空间。

同时,也有观点认为,在政府刺激措施贯穿未来一至两年、实际工资有望在2026年上半年实现正增长的支撑下,经济基本面正在稳步改善。这类预期强化了市场对日本央行将在2026年前后持续推进货币正常化的判断,推动日本国债收益率上行,也降低了政策突然“鹰转鸽”的不确定性。

相较之下,美元本身缺乏持续反弹动能,随着美联储可能在2026年进一步降息的预期升温,其资产回报优势受到压缩。

在货币政策预期此消彼长的背景下,美日利差收窄的趋势已日益清晰。

陷入避险情绪摇摆

2025年全球贸易摩擦与地缘政治风险反复出现,进一步加剧了美元/日元汇率的波动。

当市场将关税升级解读为"美国相对受损较小,其他经济体冲击更大",或美国经济数据持续强劲时,资金往往倾向于流入美元资产,推动美元指数走强,美元/日元相应上行。

在美元流动性紧张、融资需求上升的阶段,避险情绪同样会推升美元自身价值,形成"风险事件→买入美元→美元/日元上涨"的传导链条。

相反,当关税政策直接冲击美国信用或增长前景,市场认为"关税风暴"将损害美国及全球经济时,资金可能抛售美元资产,转向日元等传统避险货币,导致美元走弱、日元走强,美元/日元相应回落。

这种双向传导机制,使得美元/日元容易陷入“双重避险货币”的需求摇摆中,推动该货币对在2025年多次出现剧烈波动。

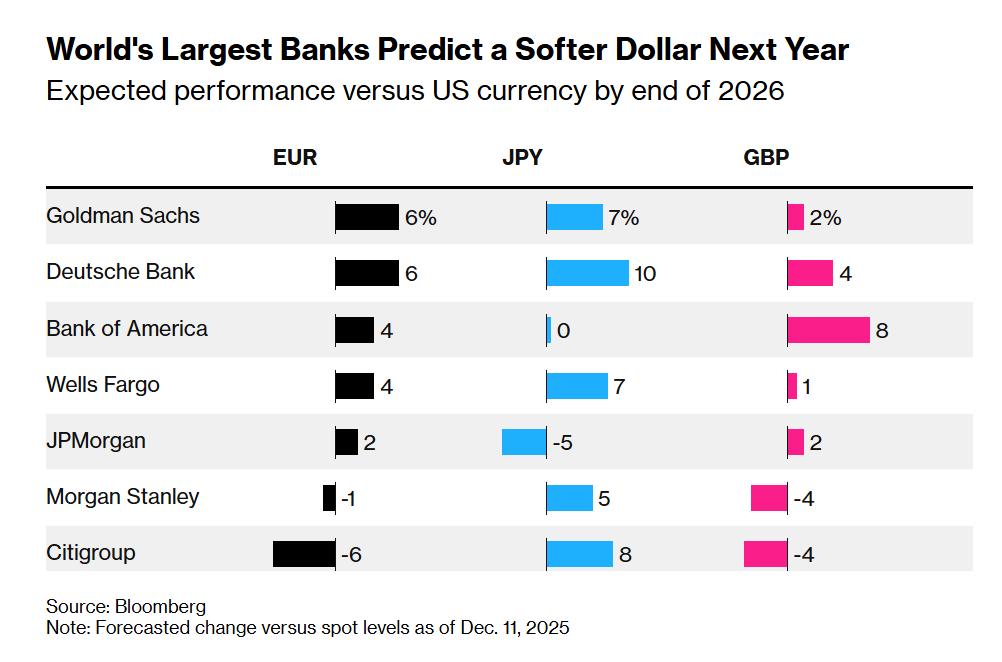

华尔街齐唱空,2026年美元跌势难挡?

随着美联储持续推进降息,在全球主要央行中率先释放宽松信号,多家顶级投行预测,美元在2026年将再次走弱,贬值压力显著回升。

彭博社调查显示,超过6家大型投行普遍预计,美元兑欧元、日元和英镑等主要货币将继续走弱,到2026年年底,美元指数可能再下跌约3%。

德意志银行、高盛、摩根大通等多家投行表示,鉴于美联储倾向于进一步降息,而欧央行、日本央行等其他主要经济体可能选择按兵不动甚至逐步加息,这种货币政策“背离”将削弱美元相对收益优势。

德银全球外汇研究主管George Saravelos强调,美元当前估值仍处于历史高位区间,与其经济基本面不相匹配。

高盛分析师Kamakshya Trivedi团队则指出,市场正逐步将非美经济体改善的增长前景反映在汇率定价中。历史规律表明,当全球主要经济体增长动能同步增强时,美元往往呈现相对贬值态势。

但与此同时,一部分分析师持相反立场。他们认为,在人工智能创新周期驱动下,美国仍可能保持领先增长轨迹,从而吸引更多投资流入并稳固美元估值。

例如花旗集团与渣打分析师均提到,美国科技红利支持其制造业与资本支出扩张,为单位资本产出提供持续动力,这种结构性优势可能抵消部分因降息产生的不利效应。

“我们看到2026年中后期可能出现‘美元周期复苏’苗头,”花旗分析团队负责人Daniel Tobon在年度展望中写道。他指出,如果AI革命延续并拉动实际增长改善,美国仍具备吸金能力,从而减轻前述贬压。“技术驱动型繁荣持续推进,将成为资本账户收支持续扩张的重要力量。”