新台幣匯率的暴漲還會繼續?大概率不會!

TradingKey - 近期內外因素推動新台幣(TWD)大幅升值。展望未來,儘管可能面臨來自美國的壓力,但鑑於台灣出口導向經濟的本質、初步顯現的經濟疲態,以及中國降準降息的貨幣寬鬆政策,台灣金融當局或將幹預外匯市場。短期內,預計新台幣暴漲難以為續,將穩定在30左右,適度貶值也不乏可能性。因此,我們對美元兌新台幣(USD/TWD)持中性偏多的看法。

來源:路孚特,TradingKey

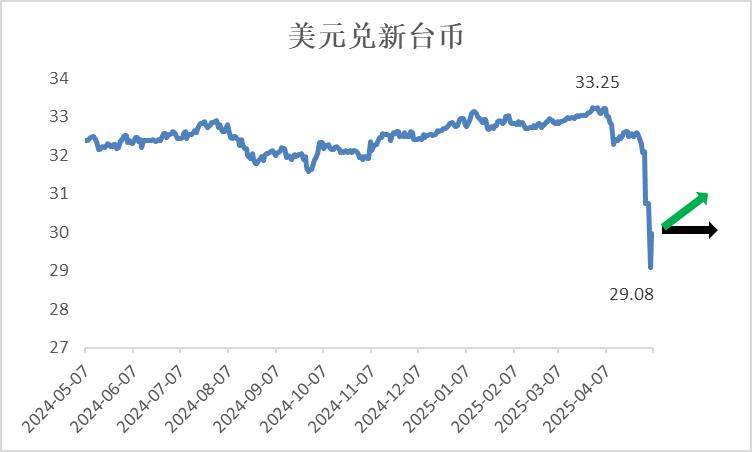

自2025年4月2日川普總統宣布「對等關稅」以來,新台幣顯著升值。美元兌新台幣匯率從4月初的高點33.25驟降至近期低點29.08,令市場震驚。新台幣兌其他主要貨幣(如歐元和日圓)同樣走強(圖1)。

圖1:新台幣兌主要貨幣走勢

來源:路孚特,TradingKey

新台幣升值主要由以下五個面向因素驅動:

· 美國關稅衝擊:高關稅擾亂美國經濟秩序,引發美元拋售潮。

· 台股反彈:台股回升吸引海外資金流入,推高新台幣需求。

· 美債拋售:美債價格下跌促使台灣壽險企業拋售美債,轉投本地房地產和股市。

· 出口商換匯:美元兌新台幣的快速貶值促使台灣出口商將美元兌換成新台幣,進一步推高新台幣匯率。

· 金融當局觀望:台灣金融當局未積極幹預,引發市場對美台潛在協議的猜測,甚至有傳言稱「廣場協議2.0」即將來臨,觸發恐慌性拋售美元、買入新台幣。

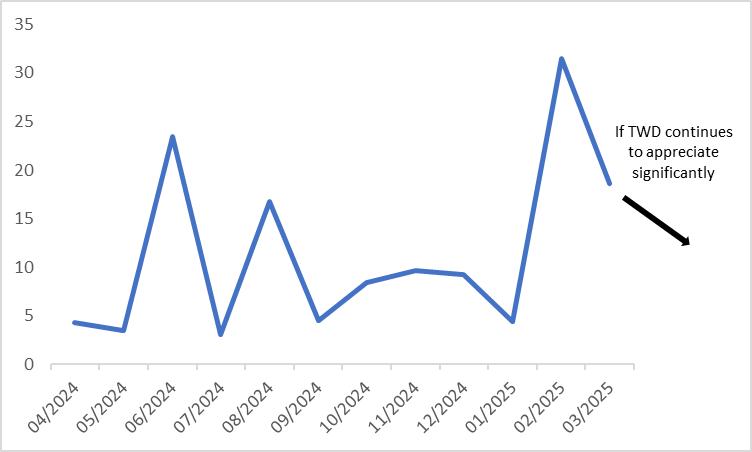

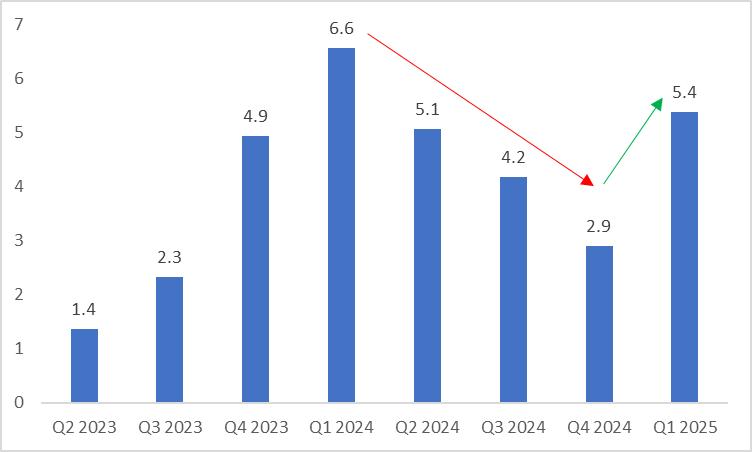

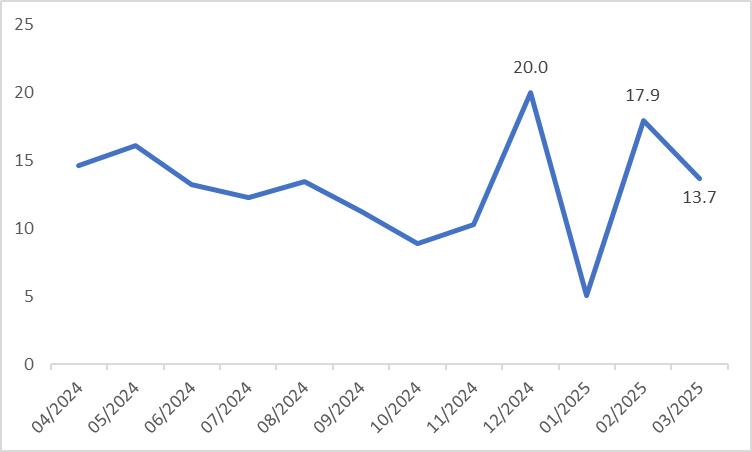

展望未來,若新台幣兌美元持續升值至25或以下,將對台灣出口商造成沉重打擊。作為出口導引型經濟體,出口大幅下滑(圖2)可能引發企業大規模破產,這是台灣難以承受之痛。從基本面來看,儘管2025年第一季台灣實際GDP年增率有所回升,但自2024年初以來經濟成長放緩的趨勢預計將延續(圖3)。高頻數據也顯示經濟放緩跡象:儘管工業生產年增率仍維持兩位數,2025年3月數據較2月下降4.2個百分點(圖4)。台灣製造業PMI持續下行,2025年4月錄得47.8,低於3月的49.8,且處於50榮枯線以下。此外,中國計畫實施的降準降息政策可能壓低人民幣匯率,推高美元指數,間接削弱新台幣兌美元的漲勢。

圖2:出口年增速(%)

來源:路孚特,TradingKey

圖3:實質GDP年增速(%)

來源:路孚特,TradingKey

圖4:工業生產年增率(%)

來源:路孚特,TradingKey

綜上所述,儘管存在來自美國的外部壓力,但台灣出口導向經濟的特性、初步顯現的經濟疲軟,以及中國貨幣寬鬆政策,均表明台灣金融當局可能幹預外匯市場以穩定匯率。短期內,我們預期新台幣將維持在30左右波動,適度貶值也不缺可能性。因此,我們對美元兌新台幣持中性偏多的觀點。