日本版「特拉斯時刻」來了!債市崩跌,日本第二大行卻要加碼翻倍?

AI 播客

日本新任首相高市早苗宣佈終結財政緊縮政策,並提前舉行大選,引發市場對其寬財政計畫擔憂。疲弱的國債拍賣結果加劇拋售,導致日債殖利率飆升至歷史高點,市場波動劇烈,被比喻為日本的「特拉斯時刻」。日本央行陷入抗通膨與穩市場的兩難。三井住友金融集團計劃在市場穩定後,將其日債投資組合規模擴大一倍。

TradingKey - 2026 開年,日本迎來了自己的「特拉斯時刻」。

1 月 19 日,日本新任首相高市早苗宣布即將終結長期實施的財政緊縮政策,並將在本週解散眾議院、於 2 月 8 日提前舉行大選。這一政治與宏觀政策變動疊加疲弱的國債拍賣表現,瞬間引爆日本國債市場的連環拋售。

次日,日本國債殖利率陡然飆升至 2.35%,刷新自 1999 年 2 月以來的高點,30 年期和 40 年期國債殖利率分別突破 3.875% 與 4.215%,後者為歷史首次進入「4 時代」,日債市場出現 2007 年以來最劇烈的波動,多位交易員稱之為「近年來最混亂的交易日」。

與此同時,疲軟的 20 年期國債拍賣結果加劇了對高市早苗財政政策的憂慮,形成了「拋售-擔憂加劇-再拋售」的惡性循環。

日本重演英債危機?

道明證券(TD Securities)歐洲及英國利率策略師 Pooja Kumra 稱,超長期日債持續承壓形成的「衝擊」正向全球利率市場傳導,去風險與追加保證金仍是可能觸發更廣泛市場反應的現實風險,情形與 2022 年英國國債危機具有可比性。

所謂「特拉斯時刻」,是指 2022 年英國前首相利茲·特拉斯(Liz Truss)因提出無資金支持的減稅方案,引發市場信任崩塌與國債暴跌,導致她在短時間內黯然下台。如今,類似畫面在日本重現。

高市早苗誓言將終結過度財政緊縮,實施大規模投資與減稅計劃。她表示,日本需要大膽擺脫舊有財政束縛,「必須增強風險應對能力以帶動以稅養稅的長遠增長」,其團隊擬推行消費稅下調等寬財政政策,但政策資金來源模糊,引發市場深度擔憂。

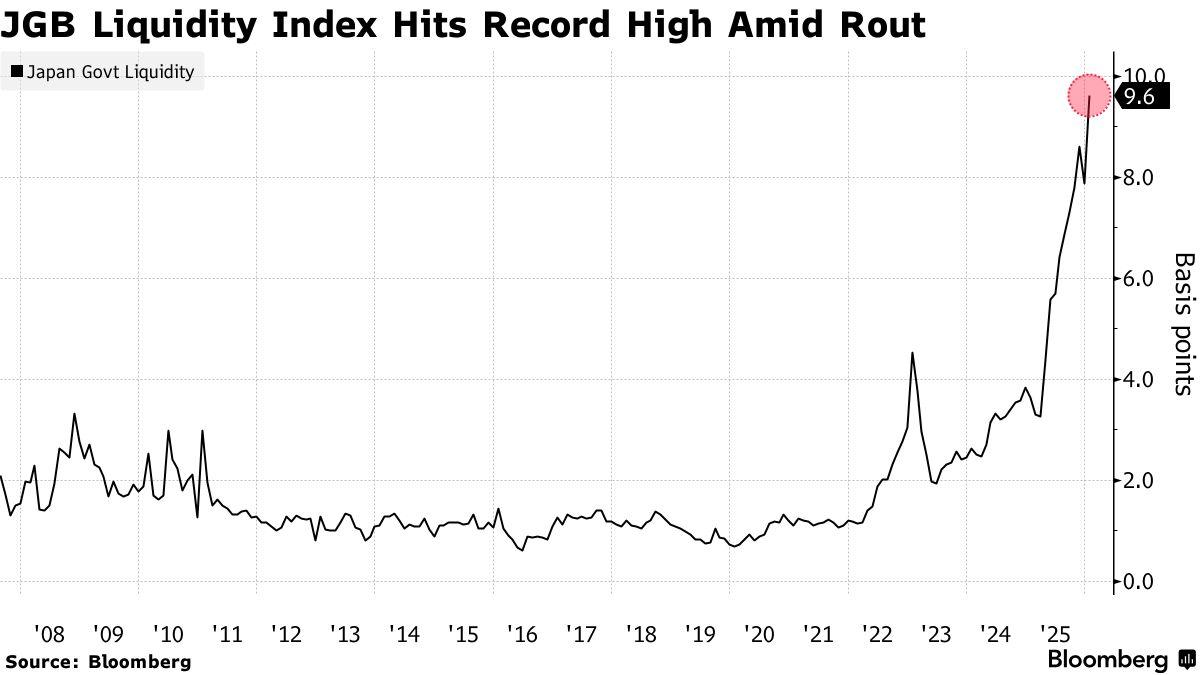

與此同時,20 年期日債連續拍賣失敗,表明債券需求驟降,市場流動性迅速下滑。彭博數據顯示,日本國債流動性指數已飆升至歷史新高,反映市場供需嚴重失衡。

美財政部長貝森特稱:「日本債市的波動幅度已達到『六個標準差』,如果這在美債市場發生,十年期殖利率可能暴漲 50 個基點。」

日本央行的困局

在日本即將舉行提前大選、財政政策高度不確定的政治敏感時期,日本央行陷入了「抗通膨」與「穩市場」之間的雙重困境,可謂左右為難、進退兩難。

HashKey 金融服務集團高級研究員 Tim Sun 指出,日本若通過升息手段來遏制國債拋售,全球流動性將被迅速壓縮。但若維持現狀不予干預,日債殖利率與匯率可能同時失控,形成連鎖反應。

在他看來,央行短期內不太可能貿然收緊政策,更可能繼續以「用時間換空間」的策略應對當下危機。其核心做法包括加強市場溝通、穩定預期,並在必要時採取非常規措施,例如干預匯率、實施定向購債等,嘗試將殖利率波動控制在可承受範圍。

Tim Sun 強調,日本作為全球最大主權債權國之一,其國債市場規模巨大且高度嵌入全球金融體系。一旦日本長期國債殖利率持續攀升,將促使國內資金從美債或歐債等海外資產撤出,回流本土,進而抬高全球借貸成本,壓縮市場對風險資產的估值空間。這種溢出效應,對全球資本市場構成了實質性衝擊。

瑞銀交易員也指出,日本眼下的困境在某种程度上與 2022 年英國國債危機類似,問題不僅在於財政寬鬆措施本身,更關鍵是缺乏與央行目標的協同。一邊是新政府高調承諾財政擴張,另一邊則是央行面臨通膨壓力和債市動盪之間的兩難選擇。

更複雜的局面在於,高市早苗推動的寬財政路線,令市場對日圓匯率和債券市場的未來都感到更加不安。政策邏輯若無法自洽,市場對政府與央行之間協調能力的信心將被迅速侵蝕,「想像中的紅利」也將隨之化為泡影。

針對市場對日本央行可能出手干預的預期,多位分析人士認為,確實存在政策工具上的可行性。

例如,通過再次實施固定利率方式無限量購債,試圖給長期利率設定上限,是短期內抑制殖利率繼續走高的選項之一。然而,這種操作可能被外界解讀為財政貨幣化,即由央行通過印鈔買債為政府融資,從而引發對日本財政可持續性的擔憂,並加劇市場對日圓的拋售情緒。

此外,政策制定層可能會選擇暫緩原計劃自 2026 年起啟動的縮表操作,通過維持當前的國債購買節奏來穩定市場資金面;而在溝通層面,央行或將在近期貨幣政策會議上,通過更溫和或模糊的表述方式,嘗試引導市場情緒軟著陸。

儘管這些舉措短期內有望緩解市場壓力,但核心問題未解。若新政府依舊對外未釋放出維持財政紀律的明確信號,投資者對日本長期風險的重新評估趨勢仍將持續,即便貨幣當局頻繁干預,也恐只能起到延緩而非逆轉風險定價的短暫作用。

對於是否會最終動用向來被視為「最後武器」的無限量購債工具,Gareth Berry 表示,目前尚無跡象顯示日本央行有意立即啟用該機制。他指出,這一由前行長黑田東彥推出的政策工具,目前仍被作為「後備選項」保留。而現任行長植田和男在過往表現中始終展現出更為克制的貨幣政策立場,但在市場持續失穩的前提下,他或許也將別無選擇。

日本第二大銀行準備加碼「抄底」?

三井住友金融集團,作為日本的第二大商業銀行,表態正計劃在國債市場趨於平穩後大幅增持本國主權債券,重建其在日本國債(JGBs)上的配置規模。該行全球市場主管 Arihiro Nagata 透露,其目標是在殖利率波動企穩後,將現有約 10.6 兆日圓(約合 670 億美元)的日債投資組合規模擴大一倍。

此番舉動意味著,該大型金融機構正有意從過往更側重的海外債券投資轉向聚焦日本本土市場。

Nagata 在接受採訪時坦言,儘管當前市場仍處動盪階段,但只要殖利率大幅走高的情況緩解,銀行將會「強勢回歸」國債市場。他透露,三井住友已經開始在 30 年期日債的價格逐漸趨於公允區間時小規模買入。

目前,該集團旗下三井住友銀行的證券投資組合以外海債券為主體,持有規模約為 12 兆日圓。

儘管當前三井住友在 JGB 市場的主要持倉仍以短期債券為主,平均存續期間(久期)僅為 1.7 年,而且其在 2022 年 3 月的持有峰值曾達到 15.8 兆日圓,但 Nagata 表示,未來持倉計劃的重建或將「遠超」這一歷史高點。

儘管市場對於長期殖利率快速飆升仍存擔憂,但 Nagata 指出,在本週初,30 年期國債的殖利率已逐步回歸接近公允水準,當天這一期限債券利率一度單日飆升超 25 個基點。

不過,他也強調,目前債市正受到有關高市早苗財政政策及主要反對黨可能推高通膨風險的問題影響,因此殖利率可能仍會進一步爬升,三井住友尚未選擇「全面進場」。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。