美國財政為何問題不斷?評級下調無需慌?美債債券義警是什麼?

TradingKey - 21世紀以來,財政支出不斷攀升和債務規模的加速擴張使得美國財政不可持續性的問題變得突出。

在2025年5月穆迪下調美國主權信用評級後,美國歷史上首次同時失去三大評級機構AAA級的最高信用評級,這加劇了市場對美國財政的擔憂。

美國作為全球第一大經濟體,為什麼財政問題總是不斷?失去最後一個AAA評級對美債意味著什麼?美債債券義警在這過程中將會如何反應?

美國財政赤字為何加劇?

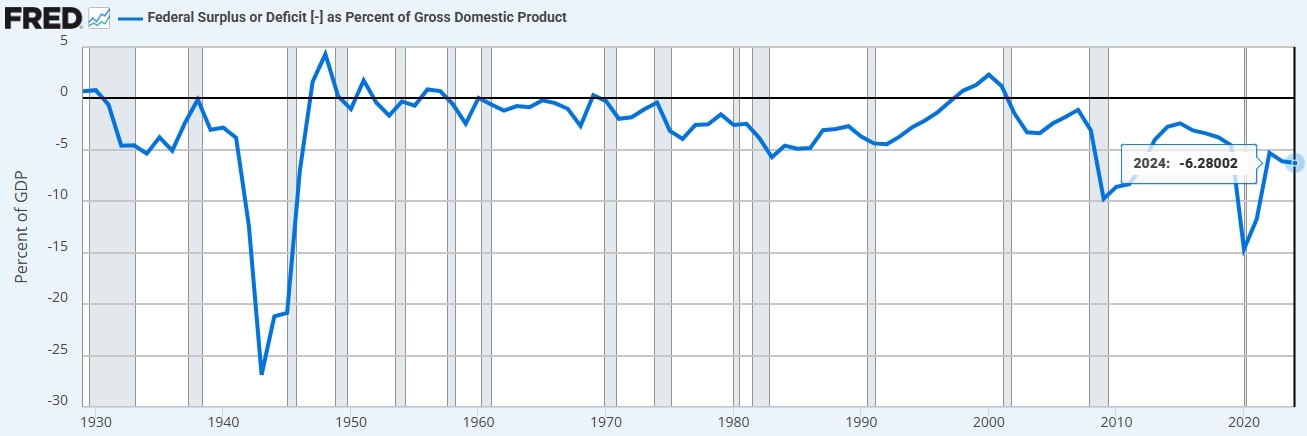

憑借美元霸權地位,美國政府有能力不斷發行國債以支持政府的各項開支。除去二戰時期,20世紀的美國財政相對穩健,財政盈餘(收入>支出)或赤字(收入<支出)佔GDP的比重維持在±5%左右。但到了21世紀,高赤字變得常態化,赤字規模刷新紀錄,赤字佔GDP比重持續攀升。

- 在20世紀,美國財政經歷了從「小政府」到「大政府」的轉型,戰爭、經濟危機、建設福利國家和減稅等方面的支出增加奠定了美國財政高支出和赤字常態化的基礎。

- 21世紀以來,稅收結構進一步改革、社會福利等開支激增、國債規模創新高驅動利息支出攀升,結構性赤字問題一發不可收拾。

【美國財政盈餘/赤字佔GDP比率,來源:Stlouisfed】

美國財政部面臨的「可持續性問題」的根源是政府支出長期高於財政收入,並導致債務不斷攀升,這是結構性財政支出超過收入、長期減稅措施、黨派僵局和金融治國的債務增長模式等因素的共同結果。

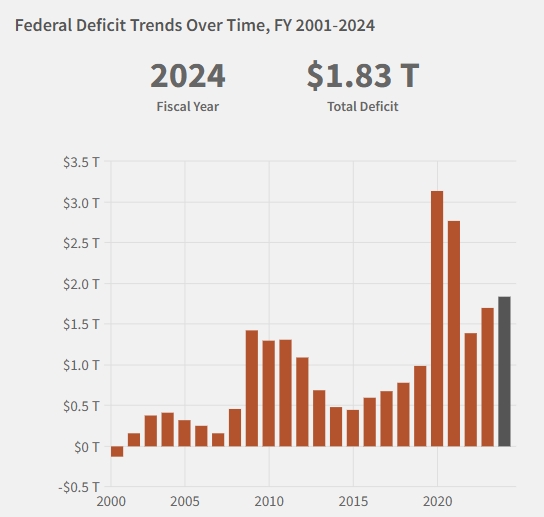

【美國財政赤字規模,來源:fiscaldata】

1、結構性財政支出增長且難以削減

- 社會福利與醫療成本膨脹。美國社會保障(Social Security)、聯邦醫療保險(Medicare)和醫療補助(Medicaid)佔據財政支出約一半。隨著人口老齡化和醫療成本增加,這些項目的支出壓力預料更大。

- 國防開支剛性。為支持長期的全球軍事基地網絡維護和戰略部署,美國國防開支居高不下。美國2024財年國防預算達到8860億美元,刷新美國國防開支記錄,佔全球軍費總額的40%。

- 利息支出攀升。債務規模增長和殖利率上行使得美國債務負擔加劇。2024財年,美國淨利息支出佔GDP的3.06%,為1996年來的最高水平,淨利息支出也首次超過國防支出。

2、財政收入不足與稅收改革

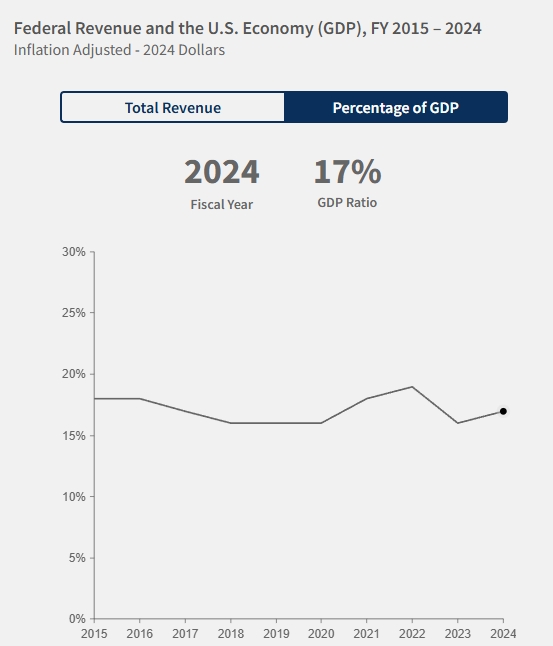

- 財政收入增長跟不上GDP。個人所得稅和工資稅是美國財政收入的主要來源,收入增長與經濟增長呈現一定的正相關關係。美國財政收入佔GDP的比重從2015年的18%小幅降至17%。

【美國財政收入佔GDP比率,來源:fiscaldata】

- 稅收漏洞導致財政缺口。許多企業和個人利用稅收優惠和漏洞削弱了財政收入。

- 長期的減稅措施與增稅不足。美國財政收入高度依賴個人稅(2024財年佔比49%),企業所得稅比重持續回落,替代性收入來源匱乏且經濟增速回落,但美國政府依然推進減稅改革。

3、政治僵局與債務依賴模式

- 黨派之爭。儘管美國兩黨支持減稅以提振經濟,但在財政預算和開支上長期存在分歧,以至於財政結構性改革舉步維艱。

- 預算程序失效。國會長期依賴持續決議(CR)、而非正常預算程序來臨時撥款,債務上限問題「政治化」頻繁增加政府停擺風險,赤字陷入惡性循環。

- 金融治國模式。債務驅動的美國增長模式短期靠美元霸權支撐,但長期侵蝕美國經濟基礎。同時,債務擴張的惰性、主權國家和全球投資人對美元資產的信心搖擺等都會影響美債的需求。

金融服務機構RIA Advisors從財政支出有效性和持續決議的角度補充說明了美國財政赤字問題的根本:

1、財政支出有效性不足。按照凱恩斯主義,政府支出增加 → 總需求增加,經濟活動增加 → 生產和投資增加 → 財政收入和支出增加。這一機製建立在投資的「回報」高於用於融資的債務成本的基礎上,但美國政府的赤字支出更多運用到社會福利和債務償還,而非生產性投資,這使得資金的報酬率為負。

據Center On Budget & Policy Priorities統計,88%的稅收被用於非生產性支出。

2、持續決議的濫用。2008年到2025年,美國沒有經過正常預算程序通過任何一項預算案,反而長期依賴持續決議。這一做法推動債務上限的持續突破,驅動債務和赤字的持續增長。

美國失去3A評級有何影響?

2025年5月16日,國際評級機構穆迪以政府債務規模龐大、利息支出攀升和未來赤字進一步惡化為由,宣佈將美國主權信用評級從Aaa降低至Aa1。穆迪預計,到2035年,美國聯邦赤字佔GDP的比例將從2024年的6.4%飆升至9%,債務負擔佔GDP比率從98%升至134%。

這是穆迪1917年以來首次調降美國評級,也標誌著美國失去了全球三大評級機構的所有AAA頂級評級。標準普爾和惠譽分別在2011年和2023年下調了美國信用評級。

主權信用評級的下調理論上將增加債券發行人新發債券的難度和成本,投資人將會要求更高的殖利率來覆蓋上行的潛在信用風險。

但這一次,華爾街對穆迪下調評級的態度略顯「清淡」。在消息公佈後的首個交易日,10年期美債殖利率和30年期美債殖利率走升後回落,美股低開高走。

瑞銀和高盛認為,穆迪取消美國AAA評級不太可能引發美國國債的大幅拋售。

富國銀行指出,美國正在面臨巨額赤字、債務水平攀升使得財政陷入不可持續的軌跡的事實已經醞釀了一段時間,這已經體現在債券價格和評級機構取消3A評級上。

Bianco Research指出,2011年標普降評後出現的市場恐慌可能不會再現。這是因為,造成2011年恐慌的原因時大量金融合約使用AAA級債券作為抵押品,機構被迫拋售國債;而目前這種合約接受政府證券作為抵押品,即使評級下調,也不會觸發強製拋售或技術性違約。

TradingKey高級經濟學家Jason Tang認為,鑒於標普2011和惠譽2023年下調評級的前例,金融市場對此事已顯現脫敏反應。展望未來,在聯準會重啟降息週期、實施減稅措施和企業盈利保持強勁的推動下,Jason對美股維持樂觀判斷。

美債債券義警是什麼?

在美國政府政策引發的美債市場波動中,有一群神秘組織經常被媒體提及,他們便是「債券義警」(Bond Vigilantes)。

這一概念最早由經濟學家Edward Yardeni在1983年提出,指的是那些通過買賣政府債務對政府政策表示不滿、試圖施加壓力以驅動政策調整的債券投資人。Yardeni寫道,如果財政和貨幣當局不監管經濟,債券投資人就會監管。

債券義警是市場力量對政府濫發債務或濫用貨幣政策的一種權衡機製。他們沒有固定的組織和公眾形象,沒有明確和特定的目標,他們是無數的債券參與者,或者就是債券市場本身。

債券義警的行動通常是拋售美債、提振債券殖利率和政府發債成本,這是政府不希望看到的。他們被稱為債券市場的「治安維持者」,常見的目標是施壓政府控制債券供應和控制通貨膨脹等。

舉個具體的例子,出於對川普2025年4月推出的「對等關稅」(可能會令通膨抬頭)不滿,投資人大量拋售美債並引發美債風暴的恐慌。對等關稅生效僅13個小時後,川普宣佈暫停征收部分關稅90天。

雖然川普沒有說明美債暴跌是暫緩關稅的直接原因,但他提到,債券市場非常棘手,並正在關註這一動態。Yardeni評論稱,這是債務義警的另一場勝利。

在穆迪調降美國信用評級、美國國會艱難審核川普的減稅法案之際,「債券義警」被認為將再次發揮作用。川普正在推進的減稅計劃並沒有足夠的新增收入或削減成本措施來抵消減稅帶來的財政缺口。

彭博分析師指出,穆迪的決定凸顯了更深層的結構性擔憂,債券義警可能會再次出現。隨著期限溢價根據新的財政現狀進行調整,殖利率將會被推高。

華爾街資深人士Stephen Jen警告,可能需要一場像「特拉斯時刻」那樣的債券市場崩盤才能改變政策方向,即削減赤字。2022年,時任英國首相特拉斯(Liz Truss)推動的激進財政計劃(含無資金減稅措施)導致金融市場混亂,特拉斯被迫在上任僅4天後下台。

如何評價債券義警?

社會對債券義警的評價不一:一方面,他們迫使政府維持財政紀律,減少因政治因素導致長期的經濟失衡風險;另一方面,市場過得反應可能會加劇危機等,如歐債危機。

本世紀以來,隨著全球央行開始採用非常規貨幣政策(比如2008年金融危機後的大規模刺激和寬鬆,零利率政策等)並進行更積極的政策幹預,債券殖利率在許多時候被央行壓低,債券義警的勢力已大幅削弱。

債券義警有哪些歷史戰績?

在曆史上,債券義警拋售債券以迫使政府收斂財政行為的成功案例並不少。除了美國,其他國家市場也存在債券義警的身影。

1、英國1976年債務危機——早期案例

1976年,英國面臨嚴重的財政赤字和通膨,投資人大舉拋售英鎊和英國國債,使得殖利率飆升。最終英國不得不求助於IMF並承諾削減開支。

2、美國1980年代里根政府的高赤字

里根政府推行的減稅和軍備擴張政策使得財政赤字佔GDP比率上升,10年期美債殖利率一度達到兩位數百分比。美國最終被迫調整財政政策,隨後通過《1985年格拉姆-魯德曼法案》(Gramm-Rudman Act)嘗試控制赤字。

3、美國克林頓政府的財政擴張——債券義警的典型案例

克林頓總統上任初期誓言推動大規模社會福利支出計劃和中產階級減稅計劃,但赤字飆升的擔憂,美債殖利率也快速上行。1993年《綜合預算調節法案》出台後,克林頓放棄減稅並轉向增稅和削減開支,疊加時任聯準會主席格林斯潘連續加息,美債殖利率穩步下降。

4、2010年歐債危機

當時希臘隱瞞財政赤字,實際債務佔GDP飆升超100%。投資人對希臘財政和債市失去信心,希臘10年期債券殖利率一度飆升至35%,國家融資能力基本喪失。希臘政府不得不求助於歐盟和IMF,該國則被要求實施嚴格的財政緊縮政策。