美國怎麼解決自己的債:股市、債市、通脹背後的國家級資產大挪移

AI 播客

美國政府透過制度性安排,將龐大債務成本悄悄轉嫁給不同群體。戰後初期,透過壓低利率與溫和通脹,實質報酬被侵蝕。1970年代,佈雷頓森林體系崩潰,引發劇烈資產重估,實物資產受益,持有紙上承諾者承壓,後透過沃爾克大幅升息壓制通脹,開啟金融資產牛市。2008年後,量化寬鬆推升資產價格,加劇財富分化。展望未來,預計進入緩慢債務稀釋階段,建議投資人分散配置,增加對生產性資產及黃金等實物資產的關注。

最精明的操盤手,從來不會出現在福布斯排行榜上。 他的資產組合規模是全球最大的,他的每一次調倉,都會悄悄改變數十億人的財富軌跡。他在過去八十年裡幾乎從未真正爆倉,也從來沒有被人成功逼債。更關鍵的是,每當他重新配置資產,付出代價的總是別人。

這個操盤手,就是美國政府。

過去十幾年,風險平價在機構投資和財經圈裡被反復討論:不把雞蛋放在一個籃子裡,用不同資產在不同經濟環境下互相對沖,不求每段時間都賺錢,但求整體不在某一場風暴裡被一刀砍死。這個思路的關鍵字,是分散和再平衡。

如果把這個概念搬到國家層面,你會看到另一種更隱蔽的風險平價: 美國政府在債務壓力之下,不是單純想著我要怎麼還錢,而是不斷在不同群體之間,重新分配誰來替我承擔這部分債務成本。有時候是國債持有人,有時候是銀行體系的存款人,有時候是幾乎沒有金融資產的普通工薪階層。每一輪手法不同,但底層邏輯卻高度一致:用制度和政策,悄悄調倉整張國家資產負債表。

理解這套國家級資產配置的邏輯,你再回頭看自己手裡的現金、債券、股票和黃金,很多常識會突然變得不那麼理所當然。

先搭一張表:主權國家的資產負債表

在進入歷史之前,先搭一個思考框架。

我們通常把政府預算理解成一本流水帳:收稅,然後花出去,不夠就借。但如果用資產負債表的語言來看一個主權國家,結構其實複雜得多,而且這個複雜程度,直接決定了政府在債務壓力下有哪些工具可以用。

資產端,大致可以拆成四樣:

第一是稅基。 也就是未來幾十年國民持續繳稅的能力,這是任何政府最核心、也是最穩固的資產,是國債能被市場接受的根本支撐。

第二是自然資源和土地。 數量有限,但隱性價值巨大,尤其是可以抵押、出售或通過特許權變現。

第三是國有資產。 包括國有企業、基礎設施、主權財富基金等,這部分在美國不算特別顯性,卻依然存在。

第四樣,也是最特殊的一樣:貨幣發行權。

嚴格來說這不是一項記在資產負債表上的資產,而是一種寫進美國制度裡的基本權力:在極端情況下,它幾乎沒有名義上的上限,可以憑空製造出任何規模的美元流動性;代價,則是拿美元本身的信用做抵押,一點點透支未來。

負債端,同樣至少有四塊:

第一,顯性國債——這是所有人最熟悉的部分。

第二,各類隱性承諾——社會保障、退休金、醫療保險等長期福利承諾,這些承諾的總量往往比帳面國債大出好幾倍。

第三,對金融體系的隱性擔保——每當銀行或關鍵金融機構出現系統性風險,政府很難真正袖手旁觀,這種“我可能要救你”的隱含義務,也是現實中的負債。

第四,各級地方政府和准公共部門的債務,嚴格說不全算聯邦政府負債,但在大危機時往往也會被合併表內。

幾乎在任何時代,這兩端之間都會有一個慢慢拉緊的矛盾: 負債有天然的膨脹衝動,政治訴求、選舉週期、人口老齡化都會推著它往上走;資產端的增長,則受制於人口結構、生產率和政治現實,很難一直快跑。

所以,每隔一段時間,這張表就會被逼到一個必須想點新辦法的臨界點。

那怎麼辦?

三套歷史手法:國家級調倉的三幕戲

過去將近八十年,美國大致用過三套完全不同的解決思路。每一套思路,都相當於一輪國家級的再平衡:重新定義誰是債務的真正承擔者,誰是相對的受益者;也徹底改變了不同資產之間的勝負手。

如果把這三幕看清楚,你會發現: 所謂資產配置,最重要的問題從來不是哪個會漲,而是——這一次國家是在用哪一招來化解自己的債,它的成本正在悄悄落在誰身上。

第一套辦法:1946–1971——用通脹做手術刀

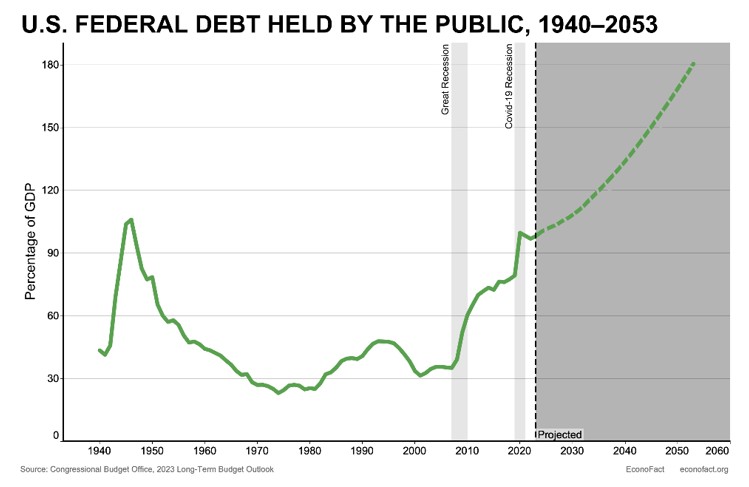

1946 年,二戰剛剛結束,美國聯邦債務占 GDP 的比例在 110% 左右,這個數字放在任何評級報告裡都不算安全區。它真實反映了一個剛打完歷史上最昂貴戰爭的國家,背上了沉重的帳單。

接下來一件讓很多經濟學家欣慰的事發生了:

到1970年代中後期,這個比例已經降到了不到40%,相比戰後高點縮小了將近三分之二。 整個過程中,美國沒有一次宣佈主權違約,也沒有採取那種劇烈的、歐債危機式的財政緊縮,國債投資者按合同拿到了每一筆利息和本金。

來源:Econofact

傳統教科書的解釋是:戰後經濟高速增長。工業擴張、消費升級、嬰兒潮、技術進步,名義 GDP 的分母快速變大,債務相對於經濟體量自然沒那麼扎眼了。

這個說法,只說對了一半。

以 IMF 及後續研究為例,如果把戰後這段時期拆開,只依靠經濟增長和初級財政盈餘,戰後高點的一百多個百分點債務率,頂多也就是被稀釋到七十幾個百分點,達不到後來實際看到的低位。經濟增長和財政節制確實貢獻不小,但最多只能解釋大約三分之一左右的降杠杆;剩下的大頭,是被兩把無聲的刀一點點切掉的。

第一把刀,是利率壓制。

1942 年起,美聯儲和財政部對不同期限的國債設定收益率目標上限,25 年期及以上長期國債的目標利率被釘在大約 2.5%,這一框架一直延續到 1951 年財政部–美聯儲協議之前。 在這十年左右的時間裡,只要長債收益率接近上限,美聯儲就出手買債壓回去,對政府來說,相當於把發債成本鎖定在一個極低水準,可以用很輕的利息負擔滾動更新巨額存量債務。

第二把刀,是通脹。

戰時價格管制解除後,被壓抑多年的需求集中釋放。1947 年,美國 CPI 同比漲幅一度沖上接近 20%,戰後頭幾年平均通脹維持在中高個位數甚至兩位數區間。 在長期名義利率被壓在2.5%左右的情況下,實際利率長期處於明顯負值,大致在負3%到負5%的區間。

把錢借給美國政府,你帳面上每年拿到2.5%利息,名義上一分不少;但扣掉物價上漲之後,那筆錢的真實購買力每年都在向後退。

哈佛的卡門·萊因哈特等學者後來把這套機制系統化,稱之為金融壓抑:不需要任何人公開說賴帳,只要通過制度性安排,把利率按在真實水準之下,就可以讓債權人在自己都沒感覺的情況下,持續替國家分擔債務。

被關在籠子裡的黃金

要理解這套手術為什麼能如此順暢,還有一個經常被忽略的細節:逃生通道被焊死了。

按直覺,如果通脹在侵蝕貨幣購買力,儲戶和國債持有人理應會蜂擁去買黃金保值。但在佈雷頓森林體系下,黃金的官方價格被固定在每盎司35美元,美元以黃金為錨,其他主要貨幣以美元為錨,形成了一張緊繃的全球貨幣網。

這張網帶來的結果是:哪怕通脹已經悄悄把美元的實際購買力削薄了很多,黃金的名義價格依然一動不動。你想用黃金來躲避通脹,面對的是一扇被焊死的門,官方定價不動,資本管制在,普通人幾乎沒有自由換黃金的通道。

利率被按住,黃金被按住,真正安全的出口被堵住,儲蓄者和債券持有者只能困在負實際利率的環境裡,看著自己的購買力慢慢流失。

從主權資產負債表的角度看,這是第一套國家級資產配置的核心: 用制度控制住資金價格和避險管道,讓通脹承擔大部分削債的工作,把成本定向轉嫁給那些把錢借給政府、銀行和其他機構的人,也就是持有國債、銀行存款和各類固定收益產品的儲蓄者和機構投資者。

第二套辦法:1971–1982——當舊遊戲崩潰時,先失控再出清

任何被壓抑太久的東西,遲早會爆發。黃金也一樣。

第一階段:體系崩解與劇烈重定價

1971 年 8 月 15 日,星期天晚上,美國家庭正在看電視劇《邦納紮》,畫面突然被切斷,尼克森出現在螢幕上,宣佈停止按 35 美元一盎司的官方價格把美元兌換成黃金,佈雷頓森林體系正式終結。

表面上的理由是要對付國際投機者,維護美元穩定。實質原因則簡單得多:多年財政赤字、越戰和福利支出,讓美國的黃金儲備已經撐不住外部世界源源不斷把美元換成黃金的需求。

一旦黃金脫鉤,價格的籠子被拆掉,此前被壓制了幾十年的張力瞬間釋放。黃金從官方的35美元起步,在1970年代經歷了兩次石油危機和高通脹衝擊,到1980年初一度攀升到每盎司800多美元的高位,不到十年時間漲幅超過20倍。 很多人習慣把這當作通脹時代的黃金大牛市,但更精准的說法是:被系統性壓低了幾十年的真實價格,在幾年的視窗期裡一次性完成了補償性重估。

與此同時,美股投資者經歷的是另一種慢性折磨。從1966到1982年,道鐘斯指數名義上幾乎橫盤,但在高通脹的侵蝕下,如果用購買力來衡量,這一階段的實際回報為深度負值。數字沒大變,錢包裡的真實購買力卻一點點被掏空,這是看上去沒虧錢,其實一直在虧的經典樣本。

從國家資產負債表視角看,這是第二套辦法的第一階段:

當舊規則維持不住時,乾脆拆掉原有錨定,讓貨幣體系重置,用劇烈的價格重估來完成一次債務的再分配——壓抑已久的實物資產定價被釋放,而真正為這場重估付帳的,是手裡拿著各種紙上承諾的人:

買了長期國債、存款證、各類固定收益產品、本以為可以躺著吃利息的儲蓄者,在高通脹和貨幣貶值中發現,自己拿到的名義利息遠追不上購買力的流失;

那些長期拿著美國股票、工資收入卻跟不上物價上漲的普通投資者和工薪階層,也在指數不怎麼動的十幾年裡,悄悄丟掉了大塊真實財富。

與之對照,那些在前一個時期無法讓黃金價格反映真實價值、但一直堅持持有黃金等實物資產的人,則在脫鉤後的幾年裡,終於拿回了一次補償性的回報。

第二階段:沃爾克出手,把通脹打回籠子

通脹這只猛獸一旦被放出來,很難自然回籠。到1970年代末,美國通脹已經徹底失控,CPI 在1979–1980年間最高沖到大約13%,物價上漲預期深深嵌入人心,美元信用搖搖欲墜。

卡特任命保羅·沃爾克為美聯儲主席,給了他一個幾乎不可能完成的任務:把通脹打下去,不管代價多大。

沃爾克選擇了幾乎可以算是政治自殺的路徑:把聯邦基金利率從11%一路拉到1981年接近20%。失業率飆升到兩位數,經濟很快陷入嚴重衰退,國會議員在聽證會上對他破口大駡,農民開著拖拉機到美聯儲門口抗議,他幾乎始終頂著巨大壓力按自己的路走到底。

結果是,通脹在短短幾年內被打回大約3%左右,實際利率重新轉為明顯的正值,美元信用得到重建,債券重新變回真正有回報的資產。

對應在資產價格上,黃金在1980年見頂後,進入了長達近二十年的熊市,一直跌到2000年前後在250美元附近才大致築底。而美股則從1982年起進入長牛,之後近十八年,主要股指的年化名義回報維持在十幾個百分點的高位。

如果說1970年代初那一輪是舊秩序崩解帶來的混亂重估,那麼沃爾克這一步,就是在混亂之後,用一次極痛的出清,為接下來幾十年的金融資產牛市重新打地基。

從國家級資產配置的角度看,第二套辦法的全貌是:先讓貨幣體系失錨,價格全面重排,讓過去被擠壓的實物資產獲得補償;再用高實際利率和嚴厲貨幣緊縮,把通脹壓回籠子,把舞臺交還給長期金融資產。

在前半場,持有黃金、資源、房產等實物資產的人相對受益,持有現金、債券、長期工資收入的人在高通脹裡付出代價;在後半場,隨著真實利率回正、通脹受控,長期持有優質股權和債券的投資者成為新的受益者。

第三套辦法:2008–2022——用資產價格維持信心

沃爾克之後,美國享受了將近二十年的平靜期:全球化紅利、技術革命、低通脹,債務問題被淡化了很長時間。

直到2008年。

這一次,危機的起點不是政府直接舉債,而是金融體系內部的杠杆失控:房地產泡沫破裂,複雜的結構化產品在銀行和投資者之間層層疊加,次貸違約引爆之後,整個信貸系統幾乎凍結。美聯儲在短時間內把政策利率降到接近零,卻發現傳統工具不夠用了。

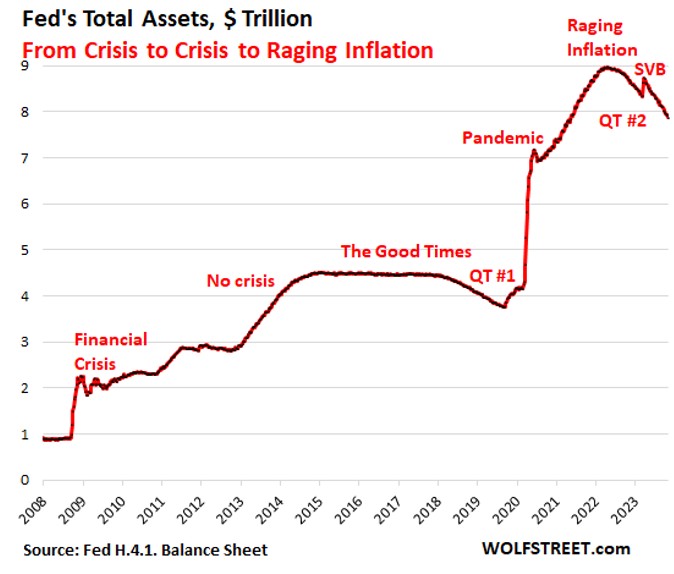

於是,一套此前從未大規模使用過的工具被端了出來:量化寬鬆(QE)。

美聯儲直接下場買國債和抵押貸款支持證券,用央行資產負債表做海綿,把市場上的風險資產和長期債券吸進來,往系統裡注入流動性。

從資料看,2007年底,美聯儲總資產不到1萬億美元;三輪 QE 之後,這個數字上升到大約4.5萬億;2020年疫情衝擊期間,又在幾個月內幾乎翻倍到接近9萬億。

來源:Wolf Street

這套手法和戰後的金融壓抑,有一個微妙卻根本的差別:

- 戰後壓制利率,是讓通脹悄悄腐蝕債務的實際價值,真正承擔成本的是拿著國債和現金、不太折騰的儲蓄者。

- 2008 年後的 QE,則更像是一種精細調倉:一邊壓低整體利率,讓政府可以低成本滾動債務;一邊推高金融資產價格,讓持有資產的人感覺自己變富,從而維持消費與稅基。

在很長一段時間裡,名義利率被壓在極低水準,實際利率多次落入負值區間,投資者為了尋找回報,被迫一路往風險更高的資產爬:股市、房市、高收益債、私募股權、科技成長股,全都在流動性洪水裡被抬升。

從主權資產負債表的視角看,這是第三種國家級風險平價:通過推高金融資產估值來維持信心,把通脹的平均成本攤給所有消費者,而財富增值則高度集中在資產持有者手裡。

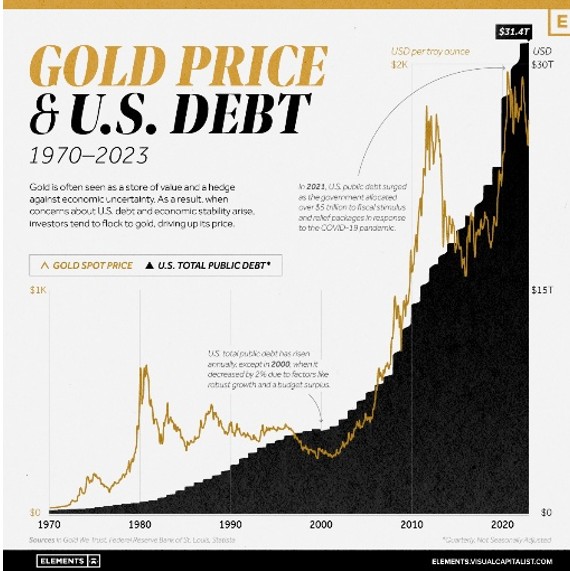

黃金在這一幕裡同樣明顯受益:QE1 啟動時還在800美元附近,2011年前後已沖到1900多,2020年疫情和新一輪大擴表中再次突破2000並創出新高。

來源:Visual Capitalist

代價也很直觀:沒有資產的人,感受到的主要是物價和房價上漲;有資產的人,則在帳面上先經歷一輪膨脹,再在隨後的加息週期裡承受估值回檔;兩者之間的財富差距被進一步拉大。

當通脹在2021–2022年真正爆出來,美聯儲被迫以幾十年來最快的速度加息,股債齊跌,前一輪靠資產價格托住信心的路子暫時走到頭。

如果我們把三段歷史粗略對照,會看到一條隱約不變的規律:

每一次,真正付代價的那一側,都是持有對某個主體的名義債權的人——存款、國債、固定收益。每一次,相對受益的那一側,都是持有獨立于某個主體信用之外的東西的人——實物資產、定價權強的企業股權,或者黃金。

這不是陰謀論,這是任何一個掌握貨幣發行權的政府,面對巨額債務時,邏輯上可行的路徑裡必然會出現的特徵。

現在這一輪:當 Warsh 坐上那張椅子

以上都是已經發生的三幕戲。而現在,這張國家資產負債表,正在寫第四幕。

到2025年,美國聯邦政府的總債務規模已經相當於本國 GDP 的大約120%,當年聯邦利息支出接近1萬億美元量級,僅這一項就足以與國防等大頭支出並列,意味著哪怕什麼新項目都不加,光是讓這座債務大廈不倒下去,本身就已經是一塊沉重而剛性的預算負擔。

就在這樣的背景下,特朗普提名了 Kevin Warsh 作為下一任美聯儲主席,預期在2026年中旬正式接棒。

Warsh 本人的形象略顯複雜,在 2008 年金融危機前後,他在美聯儲內部以對 QE 和超低利率的警惕著稱,被視為相對偏鷹的聲音,多次公開提醒長期零利率會扭曲資產價格、埋下未來風險;但在這次被提名前後,他的公開表態又強調自己並非無條件緊縮派,在經濟明顯放緩時可以支援適度降息,同時希望通過縮表、恢復利率彈性,為未來留出政策空間。

他既想守住反通脹的信譽,又無法完全無視來自白宮和市場的別拖累增長的壓力,夾縫非常窄。無論誰坐在那張椅子上,眼前看到的都是同一組矛盾,一邊是高企的債務和利息支出壓力;一邊是對通脹和資產價格穩定的要求;再加上一層隨時可能改變方向的政治訴求。

放在前面三套手法的框架裡看,Warsh 接手之後,美國最可能走的是一條中間路線:

債務繼續在很高的位置慢慢往上爬,通脹不至於失控但也很難一直特別低,實際利率大致為正但也不足以幫政府輕鬆把債務快速消化掉,既回不去戰後那種長期深負利率的金融壓抑,也很難重啟2008年之後那種無上限的 QE,更沒有政治空間再來一次沃爾克式的20%利率。

在這樣的世界裡,最有可能發生的,是債務被一點點熬過去:靠時間、溫和通脹和適度增長慢慢稀釋,長期名義債權大概率跑不贏購買力,但也不至於被一輪暴力通脹瞬間清零。

對普通人來說,把複雜故事簡化成一句話,就是:少把人生押在只收利息的那一邊,多一點在擁有真實資產和定價權的那一邊。在一個高債務、溫和通脹、實際利率不算很低的環境裡,很多人在做長期規劃時,可以根據自己的風險承受能力、現金流情況和目標,想一想怎麼在不同資產之間做些平衡。

一方面,長期把錢鎖在固定利率的資產上(比如久期很長的國債或固定收益產品)的比例可以不用太高,避免將來利率和環境變化時,自己調整空間太小。

另一方面,在充分瞭解風險、能接受價格波動的前提下,可以適當多關注一些有持續盈利能力、在通脹環境下有一定提價空間的優質股權資產和其他生產性資產,再留出一小部分配置在黃金、少量外幣等和傳統資產相關性較低的品種上,用來分散整體風險。

日常支出和短期資金安排方面,可以預留一部分現金和短久期債券,用來保證流動性,避免在不合適的時間被迫賣出長期資產。

整體思路先說到這兒,大家還是要結合自己的情況做選擇,慢慢打磨一套適合自己的資產組合。

本文內容僅用於投資者教育和思考參考,不構成任何投資建議。文中涉及的歷史資料來源於公開學術研究和官方機構報告,過去的表現不代表未來結果。