聯準會10月降息:股金雙配為上策,大盤ETF還是個股?黃金ETF還是黃金股?

1. 引言

TradingKey - 技術面超買引發資金獲利了結,是美股 10 月 10 日、黃金 10 月 21 日和27日大幅下跌的主要原因。此後,因降息力度預期升溫與 AI 敘事延續,美股反彈並創下新高;而美俄關係惡化、美元指數上漲動能減弱,則推動金價止跌企穩。

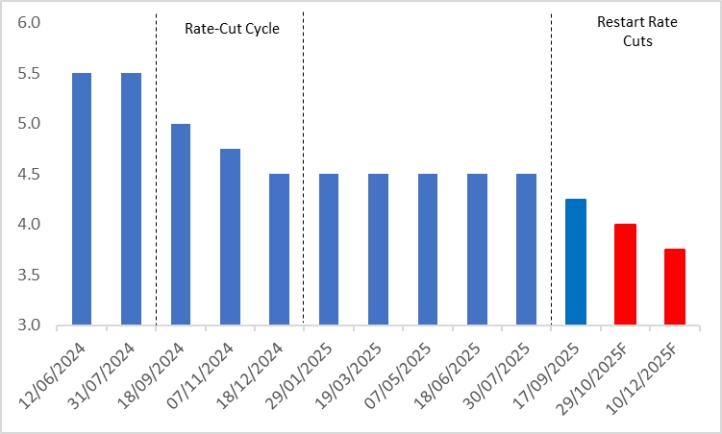

展望未來,10 月 29 日聯準會議息會議將是主導美股和黃金走勢的關鍵事件。市場普遍預計,聯準會此次將降息 25 個基點,使基準利率降至 4%。此外,我們判斷聯準會在下一次 12 月會議上還將進一步降息至少 25 個基點(圖 1)。在持續降息的環境中,未來 12 個月我們看好美股與黃金的走勢。投資策略上,鑑於股市屬於風險類資產,而黃金具備避險屬性,因此同時配置美股和黃金能夠讓投資人的投資組合多元化,並具備風險對沖效果。對被動性投資者而言,建議買入 SPY、QQQ、GDX 等 ETF。對於主動性投資者來說,可以投資科技、房地產、可選消費等利率敏感型板塊的龍頭企業以及黃金股,如紐蒙特(NEM)、巴里克黃金(GOLD)。

圖1:聯準會政策利率(%)

來源:路孚特,TradingKey

2. 美股

2.1 美股大盤

經濟成長放緩雖對美股構成壓力,但降息政策將形成對沖支撐。降息週期可分為兩種:紓困型和預防型。在歷史上六次降息週期中,有三個是紓困型降息,通常由經濟衰退引發。在這些時期,衰退的負面影響往往超過降息的正面效應,導致股市下跌。而另外三個是預防型降息,通常是為因應經濟放緩而非衰退。在這些情況下,降息的正面效應大於經濟成長放緩的負面影響,進而推動股市上漲(圖2)。展望未來,美國經濟預計將保持韌性,軟著陸是高機率的情境。因此,本輪降息週期更可能是預防型,對股市產生淨正面效應。

此外,儘管美國政府仍處停擺期,重要數據延遲發布,但就業市場疲軟態勢大機率將在短期內延續。這一情況疊加最新公佈的 9 月 CPI 數據 ——3%,低於市場普遍預期的 3.1%,預計聯準會將貨幣政策重心放在就業市場。預計至明年年中,其降息力度或會超出目前市場預期。而力度更強的貨幣寬鬆,將進一步為美股上漲提供支撐。

財政政策方面,全球金融危機(GFC)前的美國政府政策以經濟優先於市場為導向。但雷曼兄弟未獲救助加劇危機的慘痛教訓,促使政策典範轉移-2008年《問題資產救助計畫》(TARP)和2020年《冠狀病毒援助、救濟和經濟安全法案》(CARES)均體現財政政策轉向托市。若美股再度暴跌,政府將充當"看跌期權"-新財政刺激或將及時托市。因此,預防型降息、對國內減稅、財政托底措施共同支撐我們對美股的樂觀判斷。

2.2 美股板塊與個股

作為被動型投資者,買入大盤ETF(如SPY、QQQ)是較好的投資選擇。對於主動性投資者而言,可關注科技、房地產、可選消費等利率敏感型類。以下結合歷史法則與當前市場特徵展開分析:

2.2.1 科技成長板塊:估值上升核心引擎

降息直接降低未来现金流折现率,对高研发投入、依赖远期收益的科技股利好显著。AI 与半导体赛道成最大赢家,英伟达(NVDA)凭借 AI 芯片垄断地位,在流动性宽松下估值弹性进一步放大;微软(MSFT)、谷歌(GOOGL)等云计算巨头,受益于企业数字化投入增长与融资成本下降,盈利与估值双升逻辑清晰。向前看,在AI 热潮叠加预防式降息背景下,纳指相关成分股上涨概率已显著高于标普500指数。

2.2.2 房地產與 REITs:融資壓力緩解 + 需求回暖

抵押貸款利率下行啟動購屋需求,住宅建商Lennar(LEN)、D.R. Horton(DHI)訂單量或將出現回升跡象。 REITs 板塊同樣具有確定性,Prologis(PLD)、Digital Realty(DLR)等標的,既因融資成本下降緩解擴張壓力,又憑藉穩定股息在美債收益率下行時吸引力倍增,歷史數據顯示降息期間此類資產漲幅普遍跑贏大盤。

2.2.3 可选消费与高负债行业:需求端显著提振

降息減輕居民信貸壓力,汽車與零售板塊直接受益。特斯拉(TSLA)、通用汽車(GM)將迎來購車融資成本下降紅利,疊加新能源轉型趨勢,銷售成長確定性增強;亞馬遜(AMZN)、家得寶(HD)則受益於消費信心修復與耐用品支出反彈。航空領域的美國航空(AAL)、通訊板塊的AT&T(T)等高負債企業,利息支出壓力驟減,獲利改善空間可觀。

圖2:標普500在降息週期的表現

-3cbfba9723bd4e0b80279ff57e7eb614.jpg)

來源:路孚特,TradingKey

3. 黃金

3.1 市場流動性

除了美股外,在降息的背景下,黃金是另一個值得配置的資產。聯準會降息對黃金市場走勢的影響,主要依賴兩條路徑:一是提升市場流動性,二是壓低實際利率。黃金兼具避險屬性與無息特性,其價格走向與市場流動性的變動緊密相關。市場流動性一般反映貨幣政策的寬鬆或緊縮情況,以及資金在經濟體系內的充裕程度,會直接左右投資者對黃金這類資產的配置決策。

当市场流动性呈现显著充裕态势时,例如美联储推行大幅降息举措或启动量化宽松政策,会直接促使货币供应量提升,市场资金使用成本随之下降。此类宽松的货币环境通常会推动通胀预期上行,其核心原因在于过剩的流动性可能引发物价水平上涨。在此背景下,投资者通常倾向于增加黄金持仓,以实现对通胀风险及货币贬值压力的对冲,这一行为将直接带动黄金需求增长,进而对金价形成支撑,甚至可能催生显著上涨行情。

2020 年全球疫情爆發期間,以美國為突顯代表的經濟體央行持續下調利率,並重新啟動量化寬鬆政策。同年 8 月,黃金價格突破每盎司 2000 美元的關鍵關口,創下自 2011 年以來的歷史高點。綜上,市場流動性可透過作用於貨幣政策、資金流向及投資者情緒等維度,成為推動黃金價格的重要因素,此作用在經濟前景面臨較多不確定性的背景下表現得更為明顯。

3.2 實際利率

前文已提及,黃金屬於無息資產,其市場吸引力在很大程度上由與其他投資資產(尤其是債券等固定收益資產)的相對收益率決定。實際利率的計算方式為名目利率減去通膨率,作為衡量固定收益資產真實回報的關鍵指標,它對黃金價格的變動趨勢有著突出影響。

当实际利率下行时,债券等固定收益类资产的收益率同步走低,投资者对投资回报的预期亦随之弱化。在此背景下,持有黄金的机会成本大幅下降,其作为避险资产与抗通胀工具的属性优势进一步凸显,吸引力显著提升。尤其当实际利率进入负值区间时,持有黄金不仅可有效对冲通胀风险,还具备实现资本增值的可能性。基于此,投资者会更倾向于增加黄金持仓,带动市场对黄金的需求攀升,最终为金价提供支撑,甚至推动金价开启上涨走势。

以 2024 年 9 月至 12 月這段期間為例,聯準會基準利率從 5% 下調至 4.5%。受此影響,短期國債殖利率隨之走低,投資者對黃金的配置意願增強,這一趨勢進一步帶動了黃金需求的成長與價格的上揚。在此時間內,黃金價格從每盎司約 2,493 美元攀升至 2,718 美元,漲幅超過 9%。

3.3 黃金個股

除了黃金ETF(如GDX)之外,投資者還可選擇黃金個股來受益於金價的上漲,如紐蒙特(NEM)、巴里克黃金(GOLD)等礦業龍頭直接享受價格上漲紅利。在過去防禦性降息週期中,黃金板塊及個股均大幅上漲,當前地緣風險疊加流動性寬鬆,其防禦價值凸顯。

4. 總結

綜上所述,儘管美國通膨水準已顯現回升跡象,但聯準會在製定當前貨幣政策時,仍將疲軟的就業市場作為核心考量。這一情況決定了降息週期的整體趨勢不會改變。在預防型降息與減稅政策協同發力的作用下,預計美股將持續創下新高。我們同樣看好黃金的後市走勢,原因包括兩點:一是持續降息將提升市場流動性,二是持續降息將壓低實際利率。

在投資策略層面,鑑於股市屬於風險類資產,而黃金具有天然避險屬性,同時配置美股與黃金,可使投資人的投資組合具備多元化特質與風險對沖效果。對被動性投資者而言,建議買入 SPY、QQQ、GDX等 ETF。對於主動性投資者來說,可以投資科技、房地產、可選消費等利率敏感型板塊的龍頭企業以及黃金股,如紐蒙特(NEM)、巴里克黃金(GOLD)。